3小时前

32

0

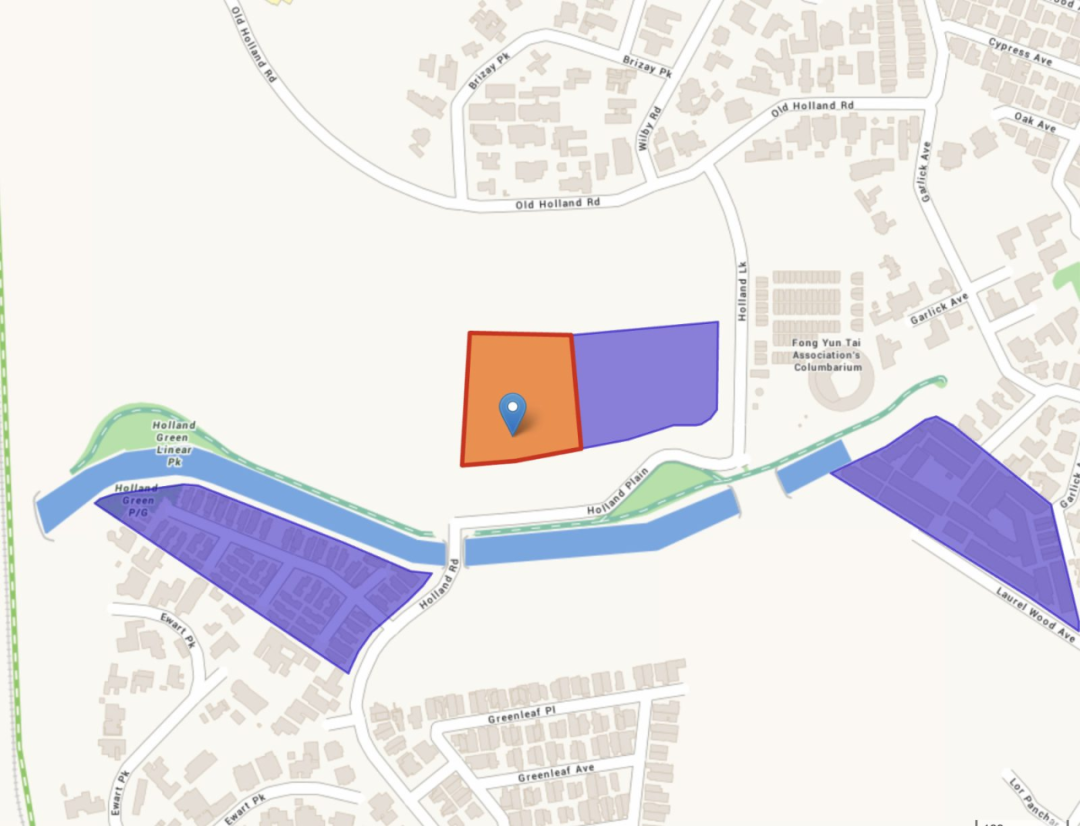

这块土地面积仅为1.57公顷,容积率为1.8,预计可提供约280套新住宅。

该地块位于荷兰坪(Holland Plains) 低密度区域,几乎四面被有地住宅环绕。附近的绿林苑(Greenleaf Forest) 增添了绿意,将吸引重视私密性与专属感的买家。紧邻的铁道走廊(Rail Corridor) 也对喜爱户外生活的家庭颇具吸引力。

然而,与许多低密度住宅区类似,此处的交通便利度和配套设施相对有限:

步行范围内无地铁站,最近的主要设施集中在武吉知马路一带(如冷藏公司超市、少量餐厅),但距离较远,步行不便。区域内除美以美女子中小学外,也缺乏其他重点学校资源。

尽管如此,该地块适合相信“先发优势” 的买家。武吉知马这一区域仍有较大未来发展空间,而此地段正是荷兰坪片区整体开发的前沿。根据市区重建局规划,该区域将以公园绿地为主导,推行“轻车化” 设计,当前的交通短板未来有望逐步改善。

综上所述,这里兼具环境稀缺性与长期发展潜力的地块,更适合那些希望用来投资的买家。

Bayshore Drive

(2026年3月)

这是2026年上半年政府售地计划中面积最大的地块,占地5.7公顷,容积率(GPR)为3.5。预计可提供约1280套新住宅,并配备商业元素,涵盖约242,188平方英尺的商业空间。地块直接连通新建的勿洛南地铁站(汤申-东海岸线,TEL)。

该地块属于碧湾新镇(Bayshore) 的进一步开发,是组屋区的新兴延伸。它面向东海岸路上段对面的低密度住宅区,毗邻勿洛军营(但距离适中,预计不会造成干扰)。越过有地住宅区,另一侧可眺望东海岸公园大道外的海景。

由于是全新发展区,目前周边设施较为有限,但此项目连同2025年推出的前一碧湾地块,正是为完善配套而规划。此处将建设该区域首个大型购物中心,服务于即将落成的碧湾棕榈(Bayshore Palms) 和碧湾景(Bayshore Vista) 等项目。

交通方面,即使勿洛南地铁站启用后,距离市中心仍较远;但其提供直达马林百列/加东生活圈的线路——该区域拥有百汇广场(Parkway Parade)、i12 Katong等重要生活设施。此项目适合愿意等待区域长期发展、且希望便捷抵达东海岸海滩区的买家(不过首批碧湾地块在距离海滩方面更具优势)。

一公里范围内虽无小学,但地块紧邻淡马锡中学(Temasek Secondary School),是新加坡东部不可多得的兼具交通升级潜力与生活配套规划的大型综合项目。

River Valley Green Parcel C

(2026年4月)

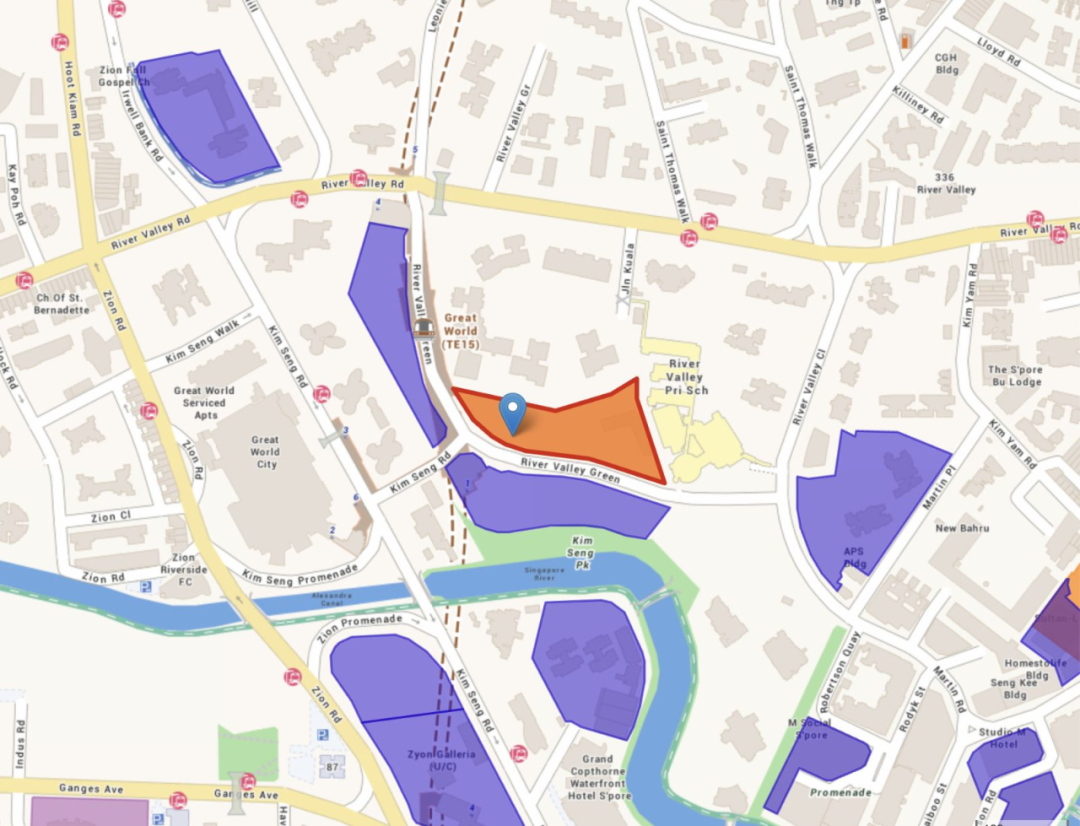

这是一个占地1.15公顷的地块,容积率为3.0,预计可提供约470套住宅。由于悦府尚景(River Green Parcel A地块) 在2025年曾是销售最快的项目之一,市场对此地块的期待可能较高,但新项目的最终表现仍取决于定价和产品定位。

地块位于大世界地铁站(汤申-东海岸线) 与立化小学(River Valley Primary) 之间,亚历山大小学与彰德小学也可能在一公里范围内(具体需待最终确认)。这是此次售地计划中地理位置最便利的地段之一:紧邻大型商场大世界(Great World City),且靠近锡安路河畔熟食中心(Zion Riverside Food Centre)。此前错过悦府尚景的买家,很可能将关注此项目。

尽管该区域日益密集、竞争加剧,但大世界片区拥有一项独特优势:在保持高度中心性的同时,仍具备强烈的家庭宜居吸引力。因此,即使周边新项目增多,预计开发商兴趣依然浓厚。

影响买家的一大重要因素是开发商需明确此项目与悦府尚景等邻近新盘的差异化定位,因为屋龄差异在此已不构成显著优势。

若你特别关注新加坡中心区稀缺的房产地段且重视成熟配套与家庭需求平衡,此地块值得密切关注即将推出的这个项目。

Peck Hay Road

(2026年4月)

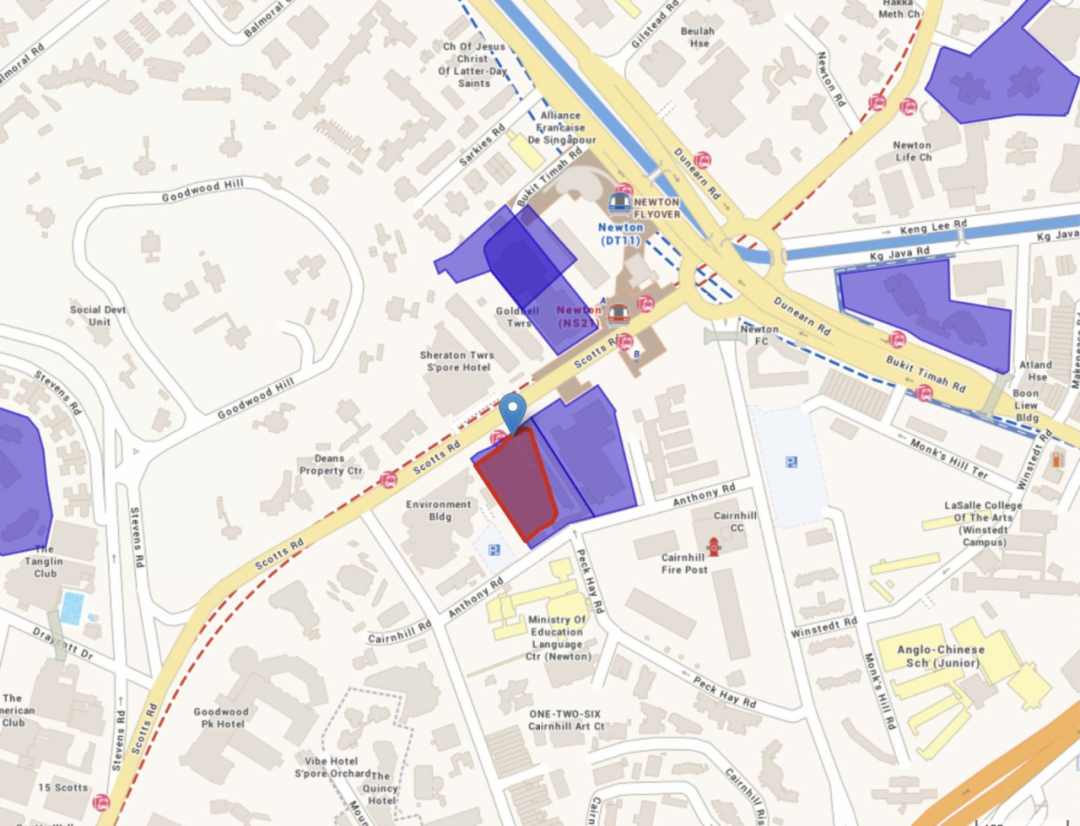

这是一幅位于核心中央区(CCR)正选名单中面积最小的地块之一,占地仅0.55公顷,容积率为4.9,预计可提供约315套住宅。地块坐落于史各士路,正对喜来登酒店,毗邻国家环境局大楼。

该地段位于高度建成区,步行至纽顿地铁站(南北线、环线)仅需几分钟,为希望临近乌节路或便捷通往中央商务区的居住者提供了极佳交通优势,也是本次名单中地理位置最核心的地块。

然而,城市中心的区位也伴随相应局限:对家庭客群而言,英华学校(ACS) 或是主要教育配套,但其他小学选择有限;狭窄道路、较高车流量及绿地空间的普遍缺乏,也降低了区域的家庭宜居性。

总体而言,此项目更可能吸引单身人士、投资者或在中央商务区-乌节路-纽顿走廊工作的夫妇。其紧凑体量与核心区位,也可能吸引租赁投资者。

另外,由于地块面积有限,开发商也需在建筑设计上精打细算,巧妙布局设施空间。因此,项目推出后,买家需格外关注这个层面。

Berlayar Drive

(2026年5月)

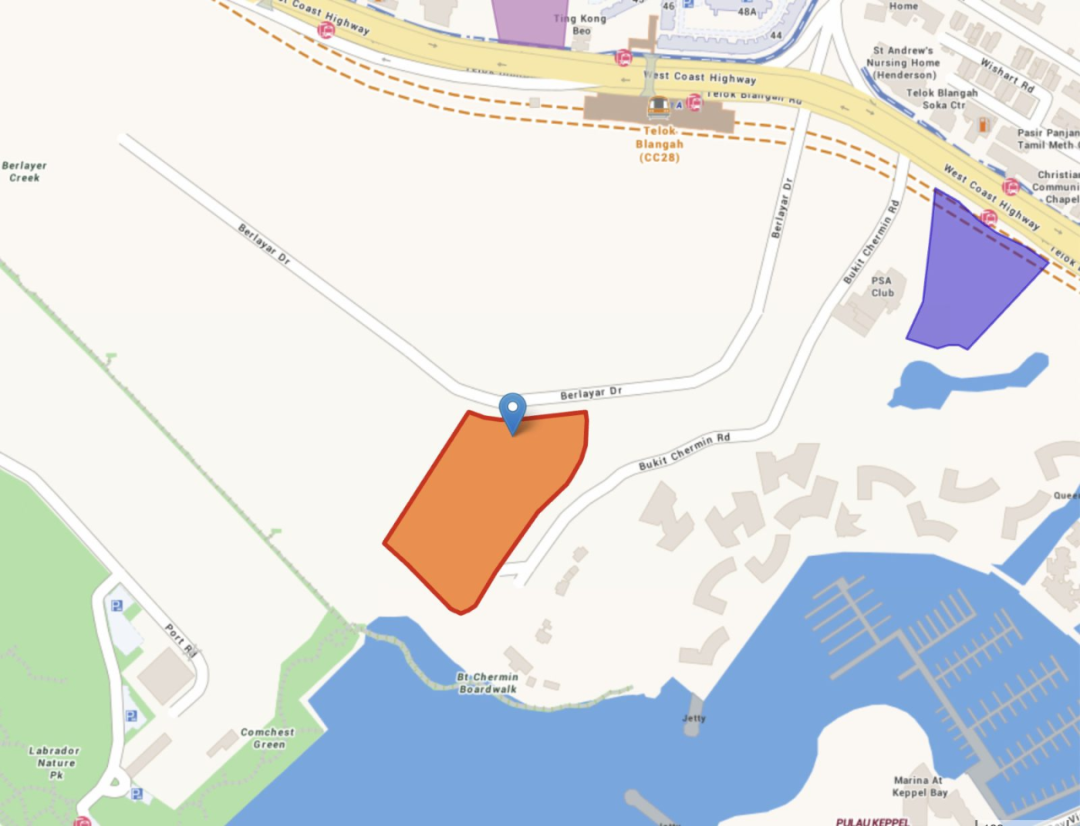

该地块占地2.54公顷,容积率1.4,预计可提供约415套住宅。其位于柏莱雅路(Berlayar Drive)与武吉慈明路(Bukit Chermin Road)之间,不远处就是秀美的南部山脊和拉柏多自然保护区,直面圣淘沙岛。

该地块邻近有个著名公寓项目——吉宝湾映水苑(Reflections at Keppel Bay)。但因地块位于映水苑后方且仍保留一定间距,因此海景视野预计不会受阻。

交通便利性方面,这是一个更适合驾车者的项目:从地块步行至直落布兰雅地铁站(环线)可能超过10分钟。

不过,一旦拥有私人交通工具,地理位置的便利性将大幅提升——大型商场怡丰城(Vivocity)和著名的 Seah Im 小贩中心均在附近。

然而,该地块也存在与映水苑相似的区位局限:除了可能划入直落布兰雅小学的范围外,周边缺乏其他小学,且街对面的即时生活配套相对不足。

岭一个值得注意的差异是:映水苑规模庞大(1129个单位),而此地块单位数量较少(415个),这意味着居住私密性将显著更高。若你追求滨海视野与低密度居住体验,且对自驾出行依赖较强,此项目值得关注。

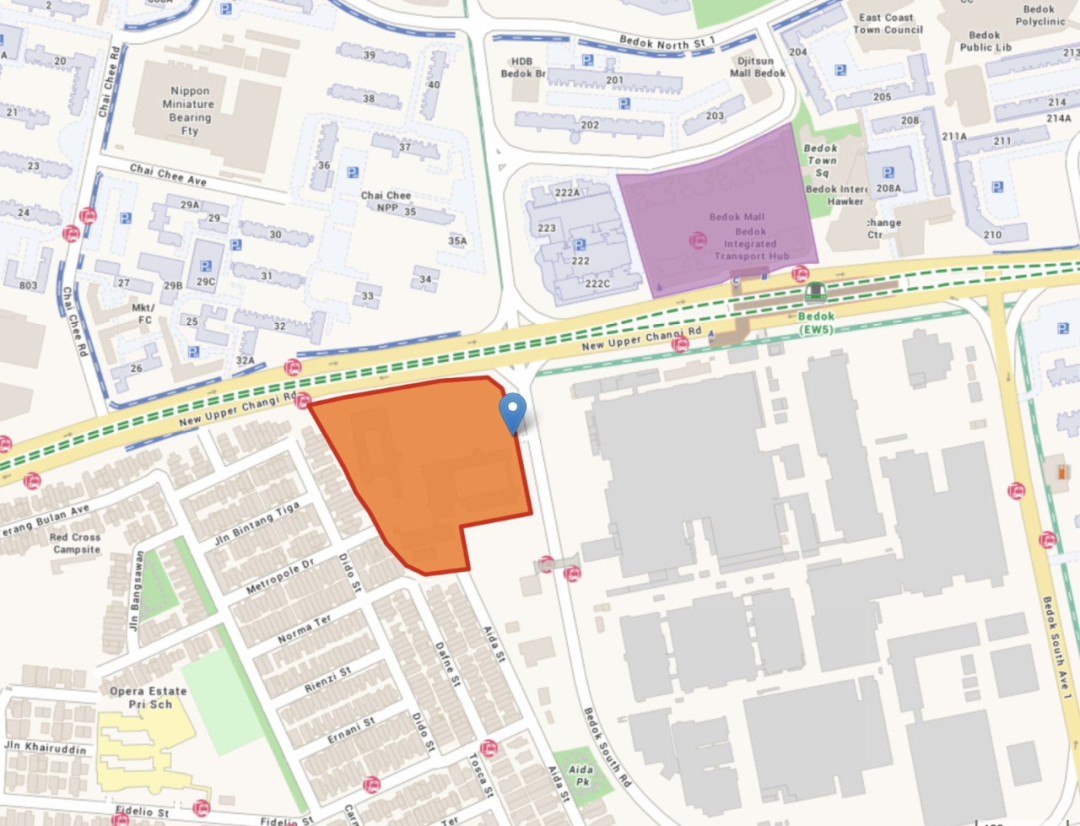

New Upper Changi Road

(2026年5月)

这幅地块占地约3.16公顷,容积率为2.8,预计将提供高达1,040个单位,堪称大型综合开发项目。虽然新樟宜路上段范围很广,但此特定地段正位于勿洛核心区的中心地带。

地块邻近勿洛坊(Bedok Mall),也因此靠近勿洛地铁站(东西线)。该区域经过多年发展已十分成熟:除勿洛坊及相连的勿洛转换站熟食中心外,对面还有Djitsun Mall 及密集的邻里设施。未来,Sky Eden @ Bedok建成后也将为区域增添更多配套。

如果不是太注重学校质量的话,Fenghan Primary School 和Opera Estate Primary School很可能在公寓项目的一公里范围内,育能小学也可能包括在内。

尽管此区域绿地空间有限,它仍是非常适合家庭的居住区。作为一个高度开发的成熟邻里,这里更吸引习惯都市生活的居民。

但庞大的单位数量和临街属性可能让生活隐私性受到一定影响,住户需用部分宁静换取更高的交通便利性与生活便捷度。若你更看重成熟社区的全方位便利性,且能接受高密度居住环境,此项目值得重点关注。

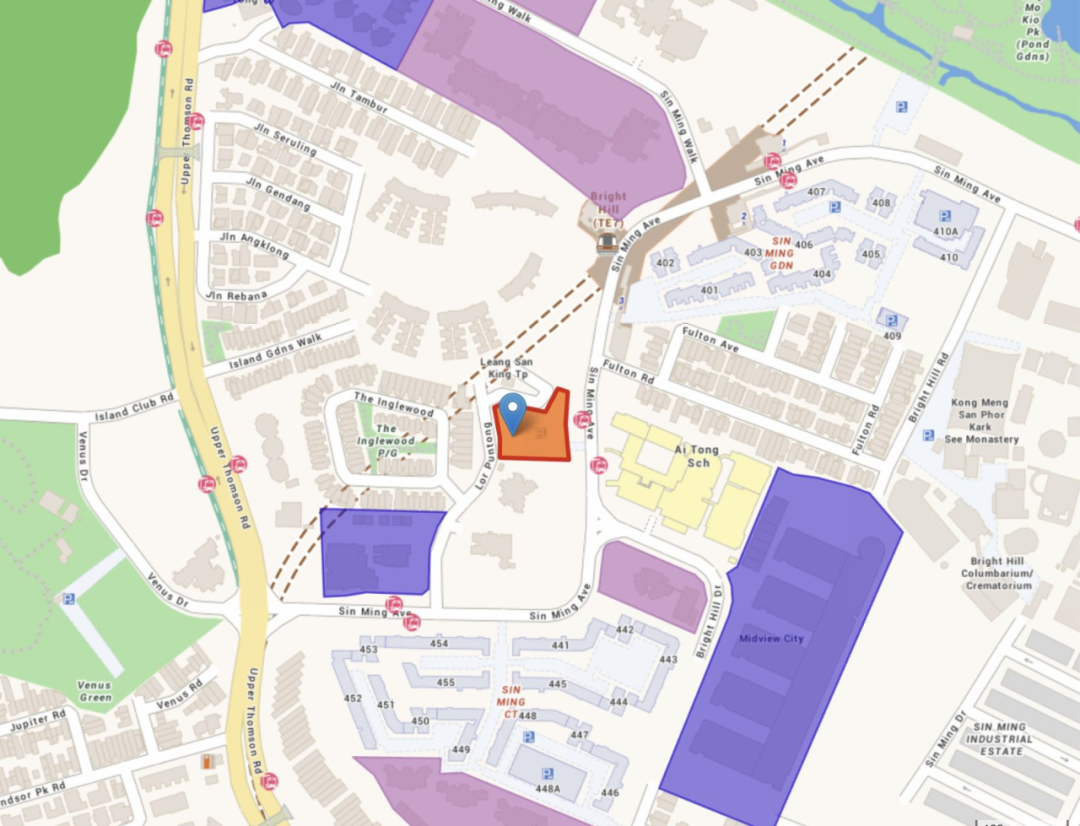

Lorong Puntong

(2026年6月)

这幅地块是正选名单中面积最小的,仅0.43公顷,容积率为2.8,预计仅提供约140个单位,可视为精品型项目。

该地块条件较为复杂:看似靠近光明山地铁站(汤申-东海岸线、跨岛线),但步行距离可能略远,或需超过10分钟;项目附近以有地住宅为主,景观有一定吸引力,但周边也有如Country Esquire等高蹭私宅项目,视野利用程度取决于开发商的设计。

新加坡名校爱同小学正对这个地块,但一公里内可能缺乏其他小学选项。生活配套方面,虽地处工业区,Midview City聚集了一些知名餐饮店,整个新民工业区亦散布热门餐厅。但零售选择则相对有限,需乘地铁至Upper Thomson站才有更多选择。

部分买家会看重邻近麦里芝蓄水池的自然资源优势,且面向地块的一次为为有地住宅区The Inglewood),环境相对静谧。

总体而言,Lorong Puntong地块定位较难界定:它并非传统意义上的热门地段,但也不乏潜力:邻近工业区可能提供稳定租客客源、家庭买家或关注爱同小学、热爱自然的买家则看重麦里芝的便利。

该区域仍有未来发展空间,但周边环境对住宅社区的支撑尚不成熟,且短期内无大规模升级计划,仅140个单位体量难以带动整体配套改善。

这可能是2026年上半年政府售地计划中较难预测的地块之一。若你关注小众地段的价值挖掘,并能接受配套成长周期,可进一步分析其差异化优势。

Morrison Lane

(预计2026年2月)

这幅地块占地0.66公顷,容积率为2.8,预计可提供约200套住宅,并包含700平方米的商业空间。

地块规模虽小,但其沿线的地段优势可能提升开发商信心。地理位置靠近福康宁地铁站(环线),且毗邻罗拔申道、UE Square、河滨坊等重要零售与休闲区。紧邻新加坡河区域意味着丰富的夜生活,该片区亦聚集众多(通常为高端)餐饮场所。尽管克拉码头已不如往日繁华,但对年轻租客或买家仍具吸引力。

租赁潜力是该地块的首要亮点:邻近中央商务区且外籍社群成熟。不过,近期对悦府尚景等项目表现出兴趣的单身人士及夫妇也可能关注此地——关键在于开发商能否控制总价门槛(而非单纯每平方英尺单价)。

虽然立化小学在一公里范围内,但这对项目定位影响有限:该地段更偏向专业人士与投资者,而非家庭客群。若您寻求核心区位的小体量项目,并看重其租赁与休闲价值,此地块值得密切关注。

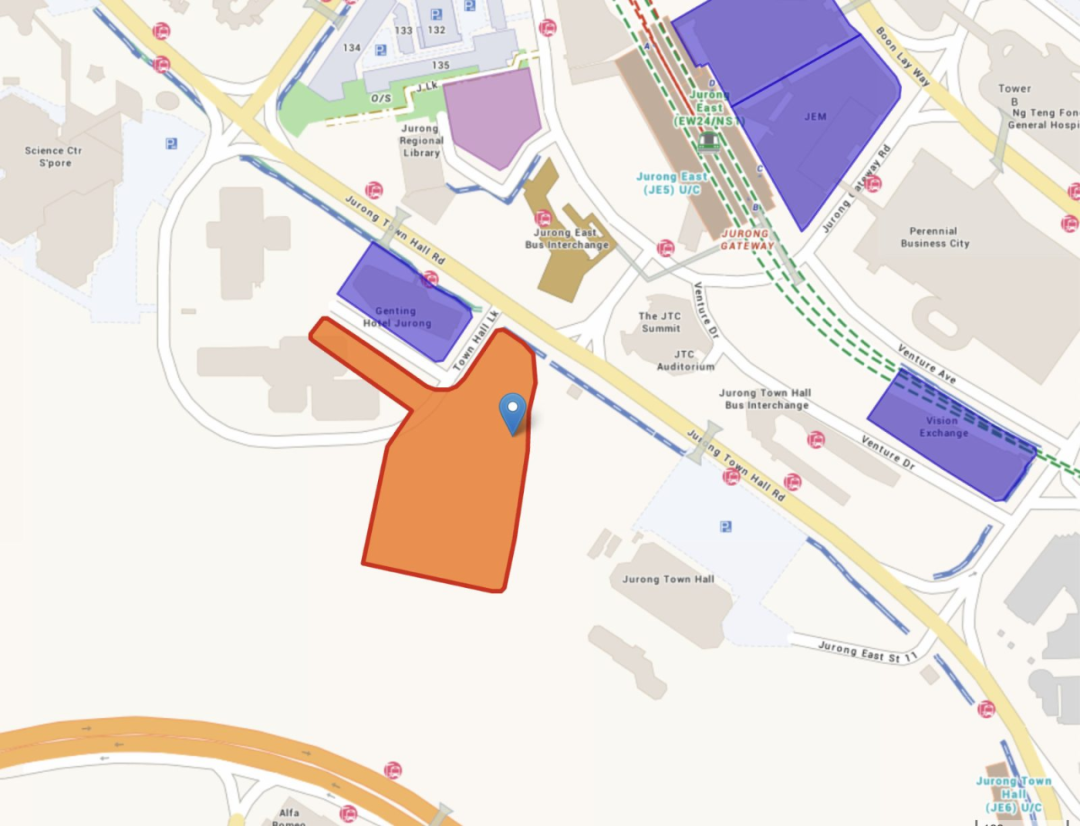

Town Hall Link White Site

(预计2026年3月)

这幅地段目前备受各方买房关注,因其是裕廊湖片区(Jurong Lake District) 整体发展的核心组成部分。地块占地3.72公顷,预计可提供约1200套住宅及84000平方米的商业空间,足以形成一个重要的新枢纽。作为裕廊湖片区整体规划中被拆分出售的地块之一,其推进情况具有风向标意义。

地块正对裕廊东转换站(东西线、裕廊区域线),毗邻JEM等定义该区域商业氛围的购物中心。对买家而言,未来落成的项目可能是一个集购物中心、地铁连通和裕廊湖公园连道于一体的大型综合开发项目。

然而,其庞大的体量及混合用途预期意味着这对开发商是一项巨大挑战——可能需要实力雄厚且信心十足的大型企业或联合体来打造这一新兴城市中心。

鉴于项目单位数量与规模,未来开盘定价必须具备竞争力。此处的先行者(包括开发商及其首批买家)实质上是在押注裕廊湖片区作为新加坡第二商务区的长期前景。

市场对该地块的回应可视为开发商信心的晴雨表,值得持续关注。若您看好西部区域转型与大型综合开发机遇,此地块的战略意义不容忽视。

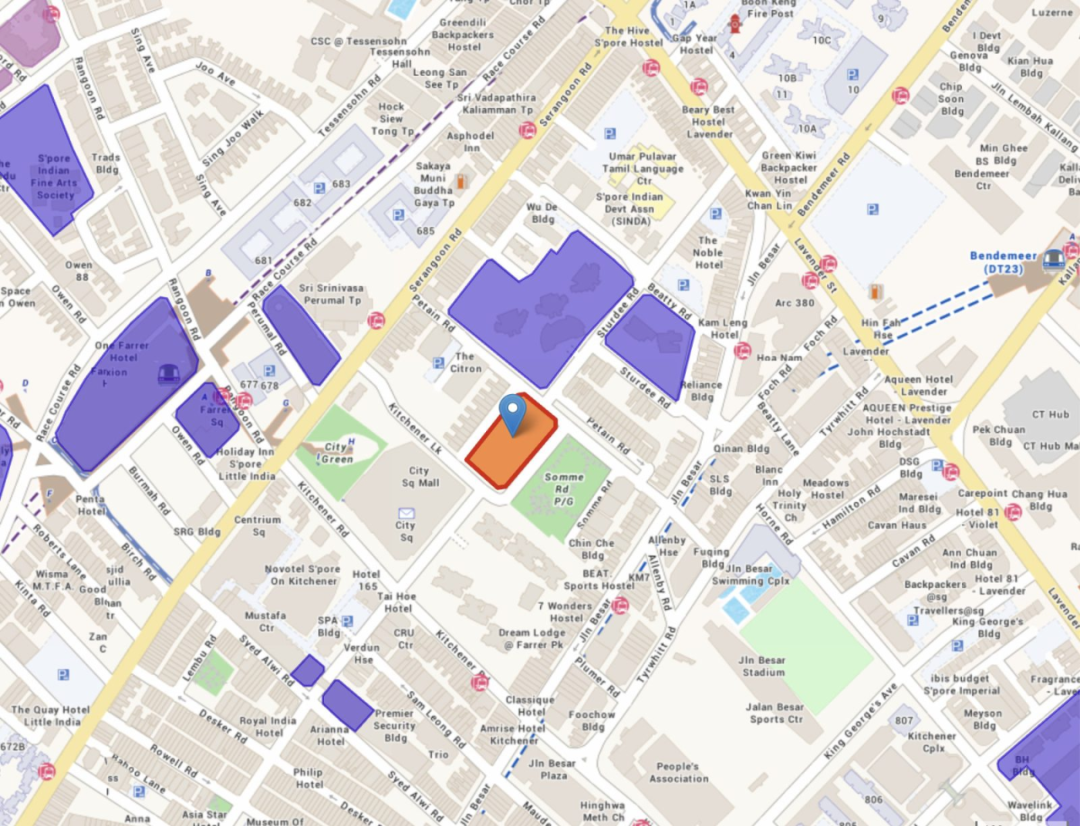

Kitchener Link

(预计2026年6月)

这是一幅面积仅为0.39公顷的小型地块,容积率为3.0,预计可提供约135套住宅,或可被定位为精品项目。

该区域曾有复杂的历史背景(部分老一辈新加坡人或许记得这里曾与红灯区关联),但如今已转型为以保留店屋为主的街区,聚集办公室、工作室与特色餐饮。其更广为人知的优势是靠近City Square购物中心,并可便捷抵达小印度核心区,周边生活配套丰富,餐饮、便利店、购物等资源密集。

这一带的交通便利性突出,邻近花拉公园地铁站(东北线)与惹兰勿刹地铁站(环线),双线覆盖。虽然附近可能有花拉公园小学和斯坦福小学落入一公里范围,但该区域并非典型的家庭型社区,反而更契合都市单身人士或年轻夫妇的需求,对投资者也颇具吸引力。

此类地块的推出,预示2026年上半年可能出现一系列颇具特色的开发项目,并延续向城市核心区位聚焦的趋势。

总的来看,随着土地供应以更为平稳的节奏推进,许多买家更关注的核心问题是:这些新地块将如何影响未来几年的房价走势与房源供应? 以下是目前行业分析师对于新加坡楼市的关键趋势解读:

①价格分化加剧

核心区地块因稀缺性可能支撑高价,但受限于小体量,对整体市场供应影响有限。新兴区大型项目(如碧湾、裕廊湖)的集中供应可能平抑区域涨幅,但需配合配套落地周期。

②供应结构优化

2026年供应的新项目将以 “混合功能社区” 为主(如商业+住宅综合项目),满足自住与便利性需求。而另有部分小型精品地块(如Lorong Puntong)为细分市场提供差异化选择。

③买方决策窗口期

若2026年经济环境或利率政策变化,开发商可能调整定价策略,为买家创造谈判空间。成熟市镇地块(如勿洛中心)因配套成熟,价格韧性较强;新兴区地块(如荷兰坪)则需长期持有等待价值兑现。