9小时前

47

0

新加坡公寓转售市场在10月份延续了价格上行趋势,尽管交易量较上月略有放缓。

这种价格持续上涨而交易活动趋稳的组合,反映市场在强劲需求的支撑下保持基本稳健,但随着价格水平攀升,买家也变得更加审慎。

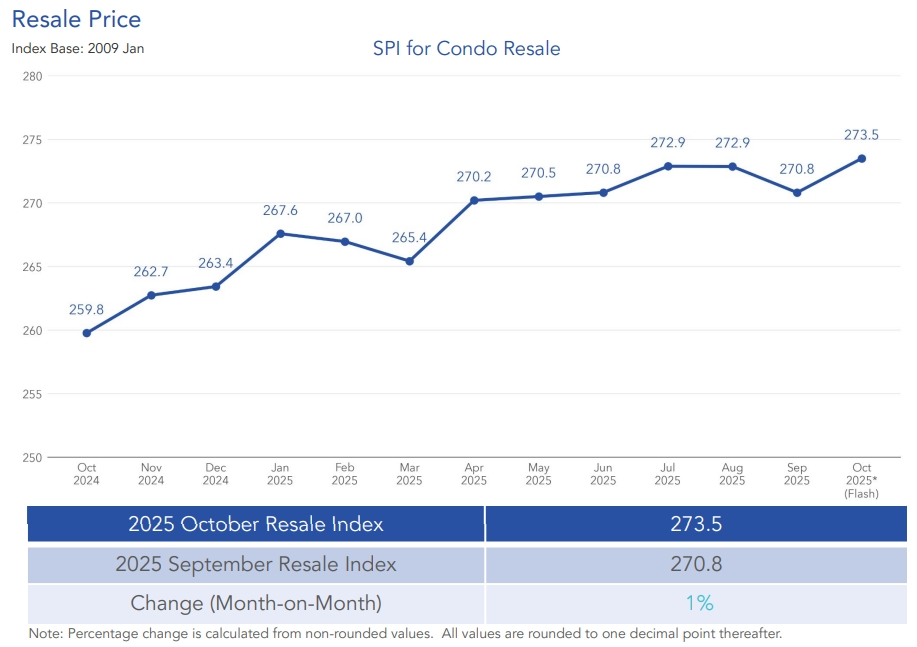

1)转售价格持续走强

10月份,公寓转售价格指数环比上涨1%,从9月的270.8点升至273.5点。与2024年10月相比,价格同比上涨5.3%。

图源:99.co

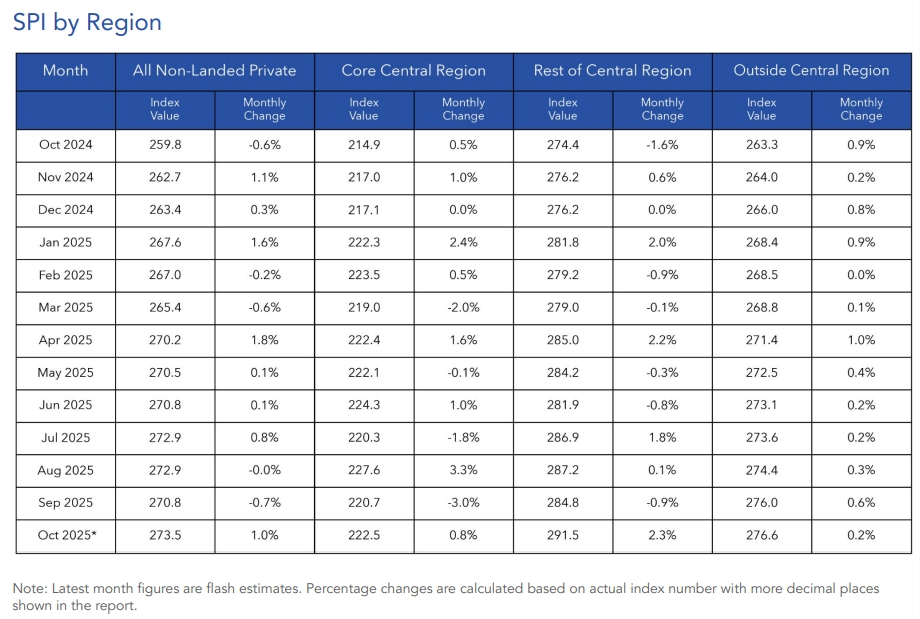

所有细分市场均有上涨,但增速不一。核心中央区以外(RCR)涨幅领先,环比上涨2.3%,凸显城市边缘住宅需求持续强劲。核心中央区(CCR)紧随其后,上涨0.8%,而中央区以外(OCR)则微涨0.2%。同比来看,RCR同样表现突出,价格上涨6.2%,高于OCR的5%和CCR的3.6%。

图源:99.co

这一格局突显了城市边缘项目的持续吸引力。随着核心区域价格波动性较大,郊区价格在某些细分市场已开始触及心理上限,买家似乎越来越青睐那些能提供中心位置、交通便利性和相对可负担性平衡的楼盘。

2)交易量小幅回落,需求结构依然稳健

10月份共录得约1069宗共管公寓转售交易,较9月的1,119套下降4.5%。与2024年10月相比,交易量也减少了4.7%,较过去五年10月的平均交易量低1.6%。

图源:99.co

分析师指出,这种活动放缓并不一定反映需求减弱,而可能是买家关注点出现暂时性转移。近来推出的预购组屋项目很可能分流了一部分买家转向公共住房,缓解了私人转售市场的部分需求。

尽管交易量略有下降,转售活动在地域上依然分布广泛。OCR占据了总转售交易的47.7%,其次是RCR(29.4%)和CCR(22.8%)。这一分布持续表明大众市场和城市边缘共管公寓是交易量的主要驱动力,而核心区域的交易虽数量较少,仍在影响价格走势方面发挥作用。

这解释了为何在交易量趋软的情况下,价格增长依然坚挺。很多新买家在有效竞争较新或位置优越的转售单位,与此同时,转售供应紧张,特别是在成熟社区中楼龄较新、维护良好的项目,继续支撑着较高的成交价格。

3)转售前交易占比微升

转售前交易(指项目竣工前的次级市场交易)在10月份占所有次级市场交易的6.4%,高于9月的5.1%,环比增加1.3个百分点。虽然占比较小,但转售前交易比例的上升可能反映了市场信心的增长,尤其是在新盘价格上涨和转售估值改善的背景下。

10月份,公寓的转售卖家继续获得可观收益。整体转售中位数资本收益为401000新元,较9月增加了42000新元。

然而,各区域的收益差异显著。第十邮区(涵盖东陵、荷兰、武吉知马)录得最高的中位数资本收益754000新元。相比之下,第一邮区(包括驳船码头、莱佛士坊、滨海湾等)则录得中位数资本损失54000新元。

这种差异反映了入场价格、购买时机和本地化需求周期如何影响卖家收益。在核心金融区,较高的入场成本和较慢的资本回收通常意味着较弱的转售收益,尤其是对于持有期较短的业主而言。

在非杠杆回报率方面(即不考虑融资成本,将当前转售价与历史购买价进行比较),10月份整体中位数回报率达到30.4%,表明许多共管公寓业主获得了持续的长期资本增值。

第二十邮区(宏茂桥、碧山、汤申)录得最高的中位数非杠杆回报率48.2%。反之,第一邮区的中位数非杠杆回报率为-2.6%。这反映了近年来的一个反复出现的主题:与波动性更大的核心区域相比,郊区和城市边缘区域的资本增值往往更为持续。