9小时前

47

0

2025年,尽管存在潜在阻力,新加坡的经济和金融市场已展现出显著的韧性,开辟了自己的道路。这种乐观情绪已延续至新加坡住宅市场,该市场取得了自2021年以来最强劲的表现,销售量令人印象深刻。

2025年前十个月的新房销售量已超过10000套,而同期二手房市场的交易量则稳定在12,000套左右。然而,更大的问题依然存在:这种势头能否持续到2026年?预计未来一年又有哪些新力量将塑造市场?

1)组屋升级者因规则收紧转向私人市场

从预购组屋供应增加和建屋发展局重新分类框架,到组屋贷款额度降低以及最近从选择性整体重建计划向自愿早期重建计划的转变,所有这些步骤都发出了一个明确的信息:建屋发展局旨在抑制转售组屋价格增长,引导市场走向更具有可持续性的价格上涨速度。

总体而言,监管收紧对市场产生了积极影响。例如,在2025年前九个月,组屋转售价格指数平均环比增长1%,低于2024年同期的2.3%。

有些人可能认为,2025年百万新元组屋的数量持续上升,前十个月售出了1336套,已经超过了2024年全年的1035套。然而,随着黄金地段组屋逐渐进入转售市场,重新分类框架可能有助于在未来十年进一步减缓价格增长。受转售收入上限和补贴回收的限制,黄金地段组屋不太可能出现像较新的、位于中心地段的转售组屋那样的价格飙升。相反,随着时间的推移,它们更可能经历较慢、更可持续的价格上涨速度。

此外,一旦自愿早期重建计划实施,组屋转售价格的上升轨迹也可能进一步放缓,从而巩固一个更稳定、更公平的住房市场,反映租约期限的长期平衡。

长期来看,组屋将继续提供物有所值的住房选择,但获得显著资本收益的机会可能会减少。

对于那些旨在从未来更好的价格增长中获益的人而言,私人住宅市场可能提供更具前景的上行潜力。

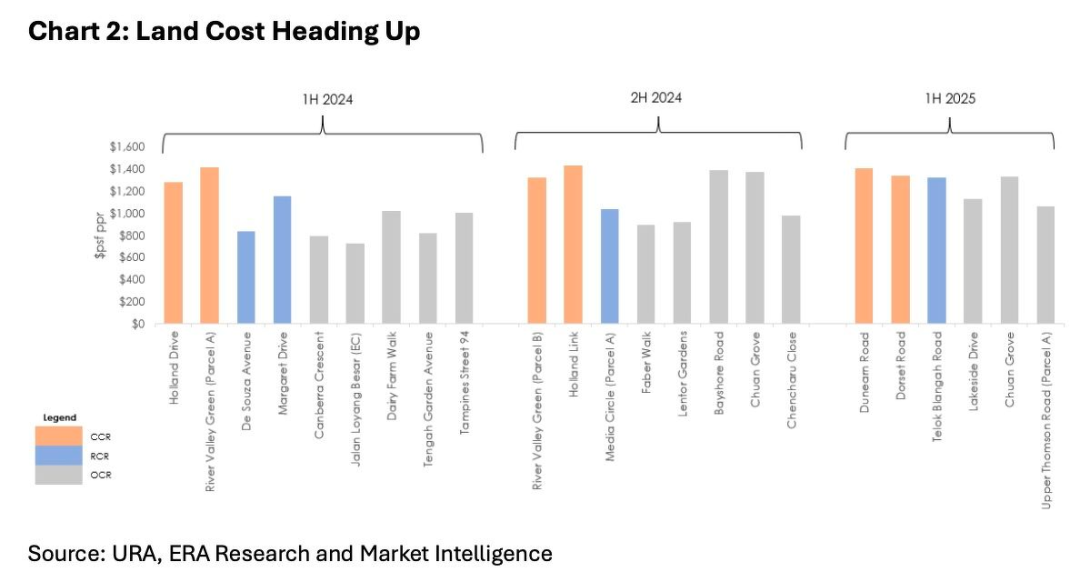

2)土地成本持续上升支撑房价韧性

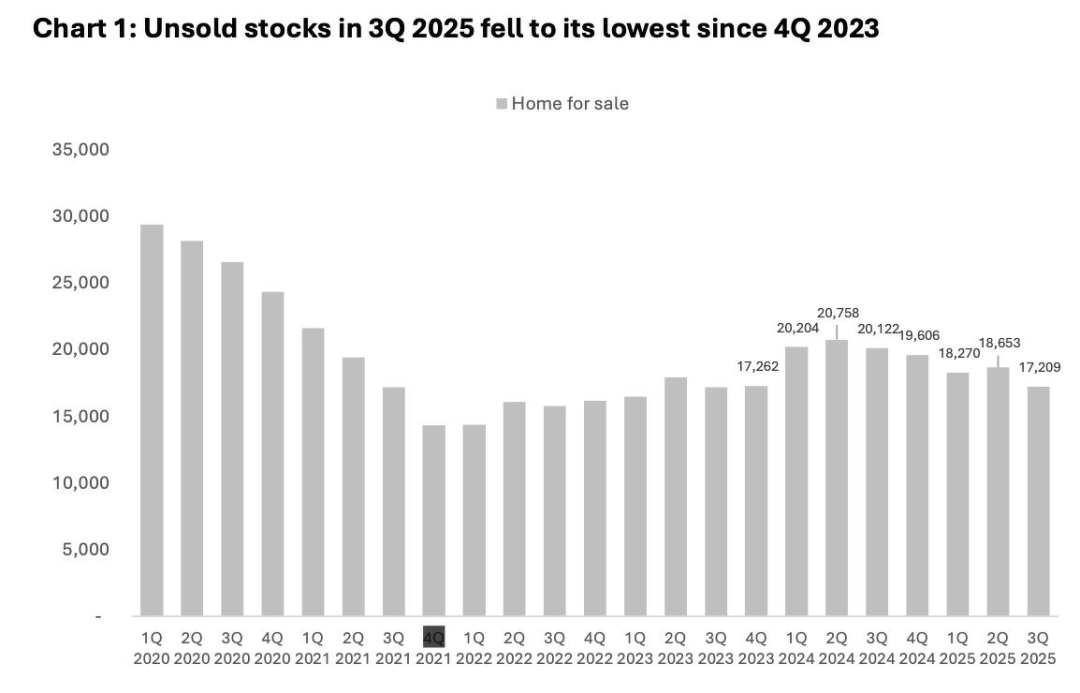

在整个2025年,整体土地价格显著上涨,尽管不同市场板块的涨幅不同。未售出库存的持续下降是支撑这一趋势的主要因素。简而言之,近期新项目推出的强劲需求进一步减少了待售单位的供应,导致一些开发商的库存减少,补充土地储备的紧迫性增加。

图源:URA

随着更多开发商倾向于区位优势强的地块,土地价格持续上涨。同时,《2025年总体规划草案》的发布揭示了全岛新的住房机会。

图源:URA

新兴住宅区,如勿洛南部的碧湾区,吸引了开发商更多的兴趣和竞争。总体而言,更高的土地成本为这些新项目上市时的房价设定了新的基准。

3)中央区以外地区迎来新一轮项目推出

2025年不仅是新房销售火爆的一年,也是核心中央区复苏的一年,一波新项目的推出重新点燃了对豪华住宅领域的兴趣。这一势头预计将延续至2026年,关注点将转向中央区以外地区市场。

市场预计,2026年总共将有大约18个项目推出,带来约9500套私人住宅单位。此外,可能有多达五个执行共管公寓项目推出,再增加2300个单位。其中,九个项目位于中央区以外地区,而其他中央区和核心中央区可能分别有大约四个和五个项目推出。

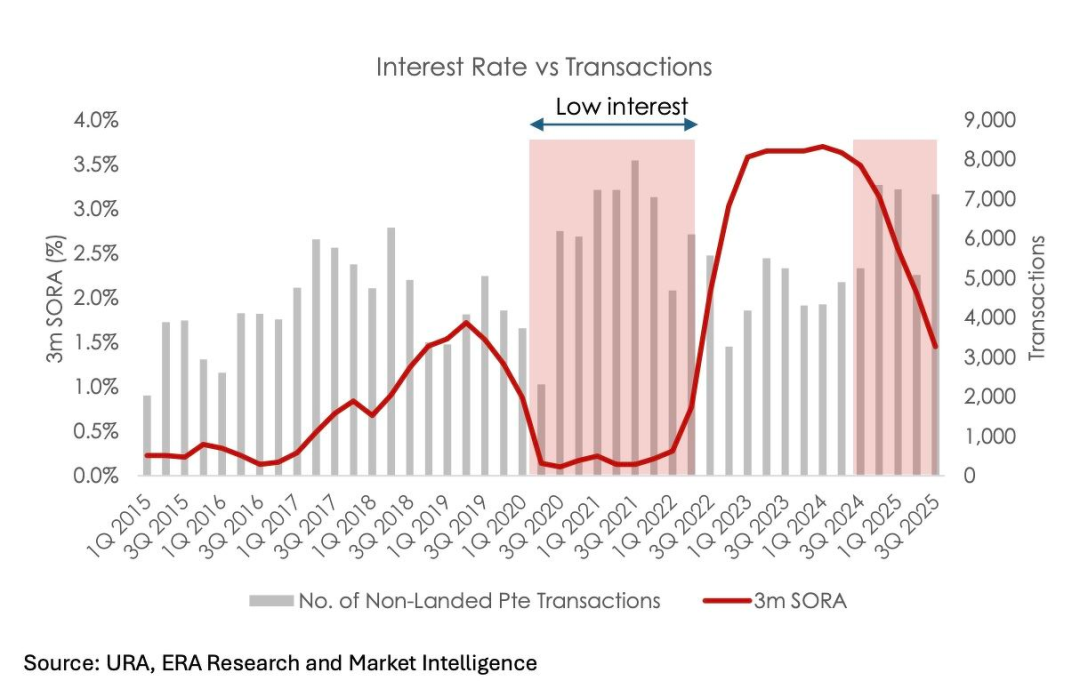

鉴于有这么多精选项目即将推出,尤其是在中央区以外地区,新房需求预计将继续由组屋升级者驱动。话虽如此,影响房屋销售的另一个关键因素是利率。积极的情绪、一系列新项目的推出以及较低的借贷成本也支撑了强劲的销售。

2025年前十个月的新房销售量已超过10000套,达到自2021年以来的最高水平,而同期二手房市场交易量稳定在12000套左右。鉴于经济不确定性增加,CME FedWatch调查的分析师预计,美联储将在未来24个月内保持低利率。

总体而言,即使更广泛的经济挑战持续存在,这仍可能继续提振购房活动,并有助于维持交易势头。

图源:URA

4)预计价格将进一步上涨,等待可能代价更高

综上所述,只要没有不可预见的超大挫折,2026年可能是新加坡住宅市场又一个充满希望的一年。长期来看,星展银行预测,在强劲的GDP增长和新加坡元保持韧性的支持下,到2040年新加坡经济可能达到1.5万亿新元,海峡时报指数可能升至10000点。

在此背景下,在稳定的劳动力市场、持续的收入增长和健康的家庭资产负债表的支持下,需求基本面依然强劲。

对于仍在犹豫的买家而言,犹豫不决最终可能导致他们付出更高代价。

即将推出的项目预计将吸引大量兴趣,尤其是在交通便利、设施完善的社区。等待太久可能意味着错过当前的机会,并眼睁睁看着价格冲向下一高点。