谁说新加坡公积金鸡肋的?新加坡的CPF可太香了吧!

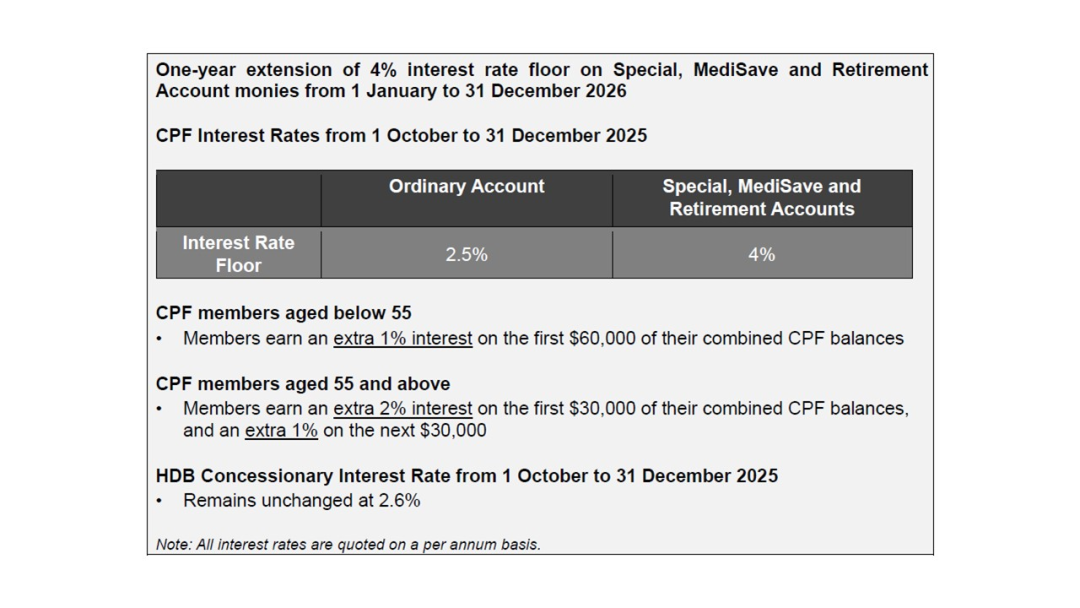

就在今天(9月22日),公积金局和建屋局在联合声明中表示所有中央公积金(CPF)特别账户、MediSave 和退休账户(SMRA)资金的 4% 利息最低利率将再延长一年至 2026 年底。

在全球经济波动、低利率的当下,许多国家的公积金养老金或稳定收益产品正面临收益缩水的窘境。

而新加坡的中央公积金(CPF)却继续保持着令人垂涎的高利率——普通账户(OA)高达2.5%,特别账户(SA)和退休账户(RA)更是达到4%!

不仅如此,公积金会员还能继续从公积金储蓄中赚取额外的利息!

年龄55岁以下的人士,将在总金额的前60000新币中获得额外的1%的利息,但OA账户的上限为20000新币。

而55岁以上的人士,将在总金额的前30000新币中获得额外的2%的利息,OA的上限为20000新币,接下来的30000新币将获得额外的1%。

这也就是说,公积金账户中的部分户头的最高利息可以直接达到可观的6%!

可以说这在全球范围内都是罕见的“香饽饽”。

全球其他小伙伴都馋哭了:CPF的4%利率有多香?

其实在如今低利率的全球环境下,许多国家的养老基金或国债收益率都低得让人心塞,让我们来看看亚洲的公积金收益情况:

-

日本的国民年金,收益率几乎为零,低至0-1%,更多依赖政府补贴。

-

泰国SSF,平均收益在1.5-2%之间。虽然低风险但显然回报率并不高。

-

中国住房公积金利率在1.5-2.5%,而养老金的利率在2-3%。个人账户的收益率相对较低。

-

韩国NPS长期平均在5.5%,依赖市场波动性也比较大。

-

马来西亚EPF历史平均在5-7%,但也会受到市场的波动。

新加坡的CPF收益率可能并不是全亚洲最高的,但是它相对灵活且稳定,在年轻的时候可以分配到不同的户头,在年长的时候也不会出现吃国家养老金老本的情况。

可以说是相当先进且可持续性的一种CPF体系!

算一算账,新加坡4%的利率30年到底能存下多少钱

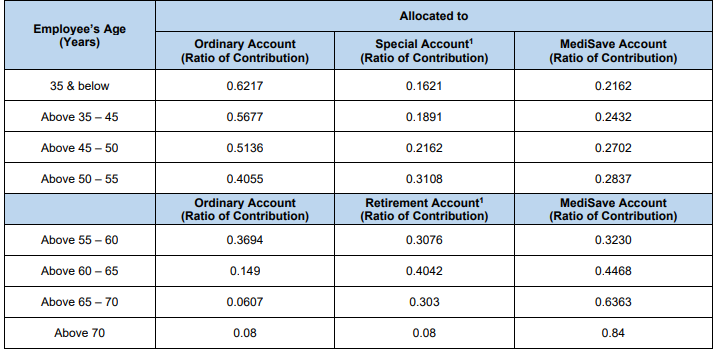

如果按照30岁开始,每月存1000新币(雇主和雇员的缴纳总和),30年后退休,考虑到不同年龄的户头比例不不同:

- 35岁及以下

- 36-45岁

- 46-50岁

- 51-55岁

按照不同账户的不同复利,最终存了30年到60岁的时候,户头中大约会有44万新币左右的资产。

一个月存1千新币,对人均收入6434新币的新加坡人来说并不是难事,这一总额已经达到了新加坡的超额年金的额度,足以让人在退休后过上富足的晚年生活!

CPF怎么用?账户功能全解析

20-30岁的年轻人,OA的2.5%适合灵活置业;

30-55岁的中年人,SA和MA的4%是财富积累和医疗保障的利器;

55岁以上的长者,RA的4%确保退休生活无忧。

想让CPF发挥最大价值?不同年龄段有不同玩法:

-

20-30岁:优先用OA买房,2.5%利率虽低于SA,但能减轻房贷压力。剩余资金可转入SA,享受4%复利。

-

30-45岁:加大SA存款,4%利率助力财富快速增长。同时用MA规划医疗保险,未雨绸缪。

-

45-55岁:尽量将OA资金转入SA,锁定4%高利率,为退休做准备。

-

55岁以上:RA自动接管,4%利率确保退休金稳定增值。考虑CPF LIFE计划,每月领取固定退休金,生活无忧。

可能已经有聪明的小伙伴考虑到:

4%的稳定收益之下,是否可以实现跨国套利

比如,从中国2-2.5%利率贷款,然后再存进新加坡4-5%收益率的CPF中?

但现实却是骨感的,新加坡政府早在设置的时候就考虑到了一系列的漏洞。

- CPF不吃“外来钱”

无论是PR还是公民,CPF只能存工资或自愿缴款(VC,年度上限$40,800);而且中国贷款没法直接塞进去,只能使用曲线存钱的方式,比如:

想用贷款补生活费、腾工资存CPF……但这也得有高薪(月入$6,800+)才玩得转!

- 中国贷款有门槛

公积金贷款2.6%只能买房,不能拿现金;银行贷款3.7%稍灵活,但跨境转账受外汇管制(每年$5万限额),还得付手续费,麻烦到飞起!

- 新加坡生活贵

月均$2,000-$3,000的生活费,可能把贷款“吃光”,利差被成本蚕食。

- 钱锁得紧

CPF资金55岁前限买房/医疗,55岁后锁在RA到62岁,流动性差,想“赚快钱”没门儿!

可以说,新加坡政府在设置CPF丰厚收益的时候,已经想到了可以让国民小小“薅一点羊毛”,但不多,可控范围之内……

2026年,CPF的7个重要变化!

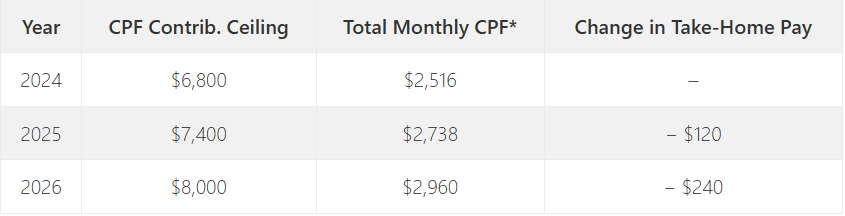

今年,CPF收入上限已被调整为7400新币,到了明年,这个数字会进一步涨到8000新币。

如果相比2024年的数字,这也就意味着你每月要多交444新币的公积金了(针对55岁及以下的受雇公积金会员,55岁以上会员的缴交比例有不同)。

另外,收入上限的计算方法是这样的:如果你在2025年的收入为7390新币,收入将略低于7400新币的收入上限,因此你全额工资都将根据目前的缴交比例每月交给CPF。

如果收入超过这个数字,薪水减去收入上限的钱都可以拿回家。而这部分钱不需要交CPF。

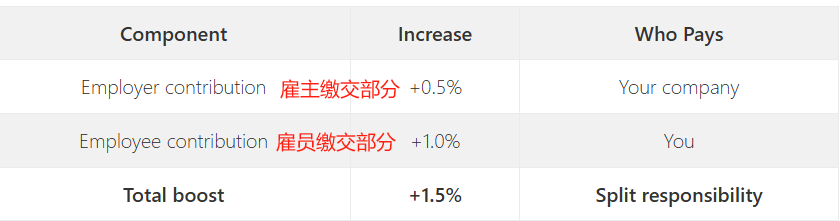

从2026年1月1日起,55岁至65岁的受雇公积金会员的公积金缴费率将提高1.5个百分点,以帮助他们在工作的最后几年积快速积累退休储蓄:

一个事实是,老年人在退休前通过复利增加公积金储蓄的时间更短,因此较高的缴款率将每一笔额外的钱直接存入退休账户(直到你达到全额退休存款FRS为止),并提高未来在CPF LIFE下每月发放退休金的数额。

然而,从明年开始,你的实得工资不可避免会相比今年下降,如果你在为年迈的父母、孩子缴纳住房存款或学费,你就尽早调整你的每月预算,以消化实得工资的下降带来的影响。

公积金上调提高了雇主的招聘成本,尤其是对年龄较大、经验丰富的员工——他们的成本往往更高。为了帮助缓解冲击,政府正在提供有针对性的支持,同时又不增加管理方面的麻烦。

-

-

公积金过渡补偿(CTO):将自动为雇主提供补助,覆盖55至70岁新加坡公民及永久居民雇员的公积金缴交额增幅的50%。

这两项无需申请,补助自动发放。根据2025年财政预算案宣布,政策延长至2026年。补助将在今年9月(覆盖今年1月到6月薪水),以及明年3月(覆盖今年7月到12月薪水)发放。

补助计算基于不超过公积金薪资顶限的工作,且适用于所有行业和薪资水平。也就是说,如果有公司雇用一名55岁月薪4000新元的员工,2026年每月增加的公积金成本为20新元。通过CTO补贴,雇主每月仅需额外支付10新元。

除此之外,政府也将另外提供年长员工就业补贴(SEC)为雇用60岁及以上、月薪低于4000新元的新加坡籍员工的雇主提供额外薪资补贴,其标准如下:

若雇用一名65岁、月薪3000新元的员工,雇主每月可获得120新元的SEC补贴,再加上10新元的CTO补贴,总计每月可获得130新元的支持。

约140万名55岁及以上公积金会员的特别账户(SA)已于2025年1月19日关闭,此项调整旨在确保只有专用于养老的储蓄才能享受更高的长期利率。

-

优先填补退休户头(RA):SA资金首先用于补足退休账户至全额退休存款(FRS),保证利率为4%

-

剩余转入普通户头(OA):超出FRS的部分将转入普通户头,保证利率为2.5%,可随时提取

专家建议将钱转入RA户头,若:

-

已有CPF外的应急储备

-

更重视养老保障而非流动性

-

偏好稳定收益而非市场投资

专家建议将钱保留在OA,若:

-

需资金应对大额开支或紧急情况

-

计划通过CPFIS或其他渠道投资

-

更看重灵活性而非高利率

总而言之,如果你已有外部应急资金,优先选择把多余的钱存入RA户头更好。1.5%的利率差异长期将显著提升退休收入。

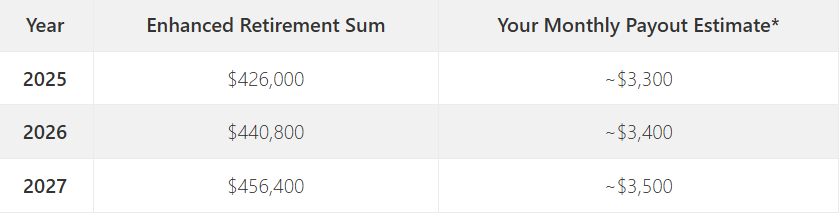

明年起,超额退休存款(ERS)的额度将又一次上涨,从今年的42万6000新币,涨到44万800新币。

与此相对应的,如果你在明年达到了ERS的标准,退休后每个月能领到的退休金也会微涨到3400新币。

如果你想获得更高退休金,但今年手头上有点吃紧,也无需一次性补足,可随上限提高逐年追加:

-

-

2026年:追加14,800新元(新上限:440,800新元)

-

2027年:追加15,600新元(新上限:456,400新元)

你可随时通过公积金退休信息平台https://www.cpf.gov.sg/retirement随时查询个人可补缴额度,精准掌握剩余空间。切记尽量选择年初补缴——资金越早入账,就能越早开始享受复利增值。

从今年开始,零工经济的"蛮荒时代"正式结束了。多个行业的平台工作者现在都必须缴纳公积金:

-

网约车行业:Grab、Gojek、TADA、Ryde、ComfortDelGro Zig

-

外卖配送:GrabFood、Foodpanda、Deliveroo

-

物流快递:Lalamove、Pickupp、uParcel、GoGoX

所有1995年1月1日及以后出生的平台工作者,从2025年起必须缴纳公积金。1995年之前出生的工作者可以选择加入。

到2029年,平台工作者将个人缴纳20%公积金,平台运营方将匹配剩下的17%——缴交率与全职雇员完全相同。

为减轻初期影响,政府推出了"平台工作者公积金过渡支持计划"(PCTS),提供每月现金补贴。

符合条件者:

• 1995年及以后出生(强制缴纳者)

• 1995年前出生但选择加入者

• 月收入不超过3,000新元

补贴方式:

• 2025年:最高可100%抵消公积金缴纳增加额

• 2026-2028年:补贴比例逐年递减

• 发放方式:每月直接汇入银行账户

另外,从2025年起,平台工作者还将获得升级版的就业入息补助(WIS):

• 改为按月发放(而非年度一次性发放)——有助于改善日常现金流

• 从2029年起:WIS将达到雇员标准,现金比例从10%提高至40%,60%存入公积金账户,更快积累退休储蓄

7)为年长人士提供更高额的补贴

2025年退休储蓄配对计划(MRSS)全面升级,为符合条件的年长者提供更优厚的公积金补贴。

简而言之,当您向退休账户(RA)自愿充值时,政府将提供1:1配对补贴,每年最高2,000新元。通俗来说:每存入1新元,政府就补贴1新元——相当于即时获得100%回报,远超任何"限时优惠"。

如果不确定自己是否符合条件,公积金官网提供快速资格查询工具:https://www.cpf.gov.sg/member/growing-your-savings/saving-more-with-cpf/matching-grant-for-seniors-who-top-up/matched-retirement-savings-scheme-eligibility-checker

在全球如此低利率的浪潮中,新加坡的CPF以2.5%-4%的稳定高回报,不仅让新加坡人安享财富增长,也让全球网友羡慕不已;其实最能实现稳定增长资产的方式,不是什么套利歪路,而是最简单粗暴的一条路——成为PR或者新加坡人!

无论是买房、医疗、还是退休规划,这里的CPF都提供了灵活而强大的支持;算完这笔账,你是不是也觉得新加坡的CPF有点“开挂”?