91天前

948

0

明年开始!公民和PR在新加坡生活最重要的一项制度——公积金CPF制度,将迎来几项重大变化!

涵盖退休、养老、医疗、购房和教育.....公积金为了与不断上涨的薪资和通货膨胀率保持同步,一直不断更新中。这些即将到来的改变值得大家关注。

公积金月薪顶限将提高至8000新元

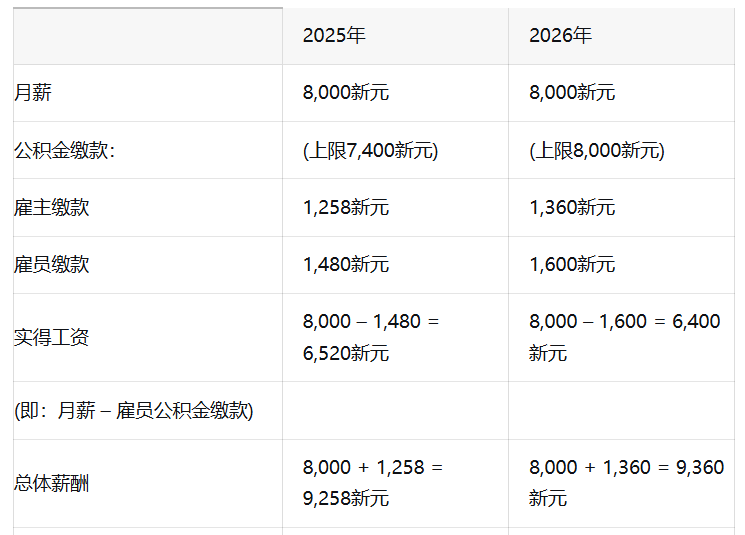

从2026年1月1日起,公积金缴交的月薪顶限将提高至8000新元。此次调整分五年落实,根据政府2023年的规划,这将是暂定的最后一次上调。

在新加坡,公积金月收入顶限意味着一个人每月工资中的最多多少钱,需要缴纳公积金。即使一个人的月收入超过8000新元(假设为10000新元),但只有前8000新元需要缴纳公积金(不管是雇主部分还是雇员部分),剩下的2000新元可以拿回家。

新提高的公积金月收入顶限也意味着,明年虽然月收入达到8000新元的人将从雇主那里获得更多的公积金缴款,但他们的实得工资也会减少。

以一名在2026年年龄在55岁及以下、月收入8000新元的员工为例,2026年新政落实后的变化如下:

请注意,公积金月薪顶限的上调不影响102000新元的公积金年收入顶限和37740新元的公积金年缴交限额。

这意味着在一个日历年内,需要缴纳公积金的工资总额没有改变。向雇员公积金账户进行强制和自愿缴款的总金额也没有改变。

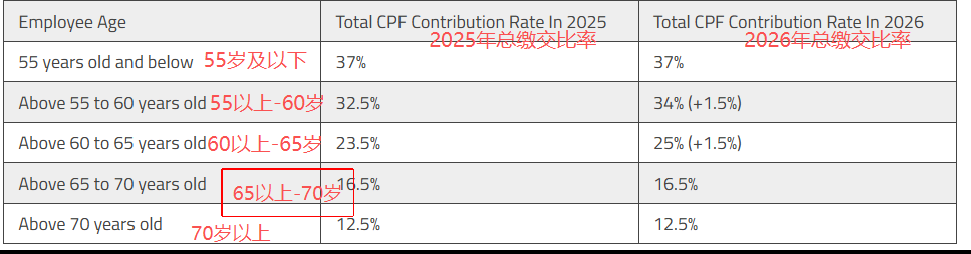

年长员工的公积金缴交率将提高

从2026年1月1日起,年龄在55岁至65岁以上员工的公积金缴交率将会提高。这些变化适用于从2026年1月1日起赚取的工资(括号内为增加的比例):

55岁以上至60岁:16% +0.5%)雇主缴交率+18% (+1%)雇员缴交率=34% (+1.5%)总缴交率

60岁以上至65岁:12.5% (+0.5%)雇主缴交率+12.5% (+1%)雇员缴交率= 25% (+1.5%)总缴交率

这仅适用于月薪超过750新元的员工。雇主缴款将增加工资的0.5%,而雇员缴款将增加工资的1%。这意味着,尽管这些人2026年的实得工资会略有减少,但你的雇主每月将向您的公积金账户存入更多钱。

增加的公积金缴款将全额存入个人退休账户(RA),直至达到全额退休存款(FRS要求)。如果已在退休账户中存够全额退休存款,则公积金缴款将存入普通账户(OA)。

其他年龄段员工的公积金缴交率将与2025年保持不变。

与往年一样,符合条件的雇主将获得公积金过渡性补助金(CTO),以帮助支付2026年增加的公积金缴款。

雇用年龄在55岁至65岁以上的新加坡公民和永久居民的雇主,将收到新加坡国内税务局(IRAS)的通知,告知他们将获得多少补助。

补助金将在明年9月第一次发放,用于支付这些员工1月至6月的工资;次年3月将发放第二次补助,用于支付这些员工7月至12月的工资。

配对填补退休储蓄计划

扩大至残疾人

配对填补退休储蓄计划(MRSS)通过配对向退休账户(RA)进行的现金填补,帮助新加坡老年公民在其公积金账户中获得更多退休存款。

从2026年1月1日起,政府将扩大配对填补退休储蓄计划的范围,纳入所有年龄符合条件的残疾人。

55岁以下的符合条件的残疾人将获得配对填补退休储蓄计对补助,并从公积金储蓄和退休后每月入息中受益。

任何人,包括家庭成员、雇主和社区,都可以为符合条件的个人公积金账户进行填补。

实施新的五年期配对保健储蓄计划

根据2025年财政预算案宣布,从2026年至2030年将推出一个为期五年的配对保健储蓄计划(MMSS)。

在配对保健储蓄计划下,政府将按1:1的比例,对55岁至70岁人群向其医疗保健储蓄账户(MA)进行的自愿现金填补进行配对补助,每年上限为1000新元。

与配对填补退休储蓄计划(MRSS)类似,任何人,包括家庭成员、雇主和社区,都可以为符合条件的个人的MA账户进行填补。

要符合配对保健储蓄计划的资格,接受填补的公积金会员必须:

年龄在55岁至70岁的新加坡公民;

拥有不超过一处房产,且其住宅年值不超过21000新元;

个人月收入不超过4000新元;且

医疗保健储蓄账户存款低于现行基本保健储蓄要求的一半

配对保健储蓄计划资格将每年自动评估,公积金局将从2026年1月开始,在每年年初通知符合条件的会员。政府的配对补助金将在次年发放。

全额退休存款要求

提高至22万400新元

全额退休存款(FRS)高于基本退休存款BRS,如果达到了这个数字,退休后每个月都将根据公积金终身入息计划领更多退休金。

而从2026年起,达到这个要求的金额,从2025年的213000新元增加约3.5%,至220400新元。

请注意,你的全额退休存款要求取决于年满55岁的那一年的标准,并且终身保持不变。如果你在2027年之后年满55岁,全额退休存款数额尚未公布。

另外,全额退休存款的提高意味着基本退休存款(BRS)和超额退休存款(ERS)也将相应增加。

2026年,基本退休存款将为110200新元(全额退休存款的一半)。

超额退休金存款要求提高

继2025年超额退休存款,提高至全额退休存款标准的2倍(而非1.5倍)之后,超额退休存款(ERS)将在2026年从2025年的426000新元增加约3.5%,至440800新元。

与全额退休存款不同,超额退休存款(ERS)的数额不取决于你的年龄或你年满55岁的年份。

换句话说,无论年龄如何都可以每年向你的退休账户(RA)存入更多资金。退休账户中的资金越多,意味着公积金终身入息计划(CPF LIFE)的每月入息越高。

乐龄安居花红计划扩大,补助更多

乐龄安居花红(Silver Housing Bonus)旨在由政府提供花红给资源缩小居住面积至三房或更小型组屋的老年人,用以补充他们的退休收入。

从2025年12月1日起,乐龄安居花红的资格标准已调整,更多老年人可以有资格获得乐龄安居花红,同时保留更多现金净卖房收益。

具体来看,那些自愿缩小居住面积至二房或更小型单位(包括社区关爱公寓)的老年人将获得额外的10000新元现金花红,乐龄安居花红最高可达40000新元(原为30000新元)。

乐龄安居花红也将扩大到从年值在21000新元至31000新元之间,原本住在私人住宅但缩小居住面积的老年人(原来只有住在房屋年值在21000新元以下的组屋或私宅的老年人才有资格获得这个补助)。

这些老年人如果自愿搬到三房或更小型组屋同等面积房产居住,将获得高达20000新元的乐龄安居花红。

保健储蓄和终身健保计划迎来更多更新

2026年全年将实施多项对保健储蓄(MediSave)和终身健保(MediShield Life)计划的提升:

保健储蓄的年度灵活提取限额,从300新元提高至400新元。这有助于患者支付门诊账单

保健储蓄的门诊检查扫描相关年度提取限额,也将从2026年1月1日起从300新元翻倍至600新元

为确保牙科护理保持可负担性,灵活保健储蓄将扩大到特定的修复性牙科治疗,即在社保援助计划(CHAS)下的牙科诊所和公共医疗机构进行的永久牙冠和根管治疗。灵活保健储蓄提取限额已修订为每年400新元。灵活保健储蓄的扩大将在2026年年中实施,将使60岁及以上的患者受益。

为了支持接受可能导致不可逆不育的医疗治疗(如化疗和放疗)的患者,保健储蓄和终身健保将扩大到胚胎冷冻、卵子冷冻和卵巢组织冷冻的手术费用。保健储蓄还将扩大到胚胎冷冻和卵巢组织冷冻的术前和术后费用。

针对这些患者的治疗,保健储蓄和终身健保的覆盖范围扩大将于2026年6月实施。

对于新加坡公民和PR来说,无论是从事兼职还是全职工作,都需要强制缴纳公积金。很多人好奇,这些钱除了等退休每个月领退休金,还有办法拿回来吗?

根据政府规定,一般情况下,我们存入的公积金不允许提取出来。

但是,购房、支付医疗费用、教育支出和退休等都是可以允许提取公积金的情况。提取的条件和金额取决于不同的情况和政策。

1)购房时的提取条件:

在购买具有所有权的住房时,您可以在连续缴存一定期限(例如6个月或12个月)后申请提取公积金,用于支付首付或贷款本息。提取比例为不超过账户内存款余额且不超过购房总价。具体比例可能因购房套数和个人情况而异。

2)退休后的提取公积金现金条件:

当你年满55岁时,你可以提取的一部分公积金的钱出来,一般来说如下(取以下数字的较高者):

①5000新元;

②满足全额退休存款要求之后,在普通户头、特别户头和退休户头的所有余额

③如果你拥有房屋(剩余屋契必需足够让你住到至少95岁),那么满足基本退休存款的其他余额可提取出来

3)为了教育必须提取公积金的条件:

新加坡推出了教育公积金计划,允许使用普通账户的储蓄支付自己或子女攻读受认可大专学府的学位和专业文凭课程的学费。

公积金会员可以将扣除最低存款后的存款部分用于教育支出,但比例可能会随时间调整。

4)为了满足医疗需求提取公积金的条件:

在某些情况下,您可以申请提取公积金用于支付医疗费用,例如支付医疗保险、医疗费用、手术费用、长期护理费用或购买辅助医疗设备。

5)特殊情况提取要求:

包括完全丧失劳动能力并与雇佣单位终止劳动关系、出国定居并不再回新加坡愿意放弃新加坡身份等情况。在这些情况下,提取公积金需要提供相关证明文件,并经过公积金管理部门审核。