91天前

948

0

我们每月缴纳的公积金中,很大一部分会存入我们的医疗保健储蓄账户MA。

MA账户里的存款旨在满足我们的医疗需求,包括支付特定的医疗保险保费,如终身健保、私人综合健保计划、终身护保和终身护保补充计划,以及各种治疗费用,如日间手术、门诊治疗、疫苗接种、健康检查等。

根据现有政策,当我们年满65岁时,基本保健储蓄限额BHS将为我们保健储蓄账户的存款额设定上限,之后BHS的标准就会被终身固定,从明年1月1日起,这个基准数字将提高到79000新币。

因此,需要我们向医疗保健储蓄账户缴纳多少公积金?

根据现有的政策,在刚开始工作的几年,所有公积金会员月薪的8%会存入医疗保健储蓄账户,随着年龄增长,这一比例会逐渐提高到10.5%。

与此同时,随着年龄增长,存入普通账户的比例会下降,存入特别账户的比例在我们55岁之前会增加,之后也会下降,因为我们的目标是到55岁时存满全额退休存款。

1)什么是基本保健储蓄限额?

BHS旨在为我们老年时的基本补贴医疗需求以及终身健保保费提供保障。

尽管这个数字每年都持续上调,以应对预期寿命延长和医疗费用上涨,但我们个人的基本保健储蓄限额在年满65岁后就不再增加。

作为参考,2016年的基本保健储蓄限额为49800新元,因此任何在2016年满65岁的人士将终身适用此上限,尽管多年来基本保健储蓄限额已有所提高。

2)如果我不是在2026年满65岁会怎样?

2026年79000新元的基本保健储蓄限额同样适用于这类人群——我们的医疗保健储蓄账户的存款不能超过此上限。唯一的区别在于,我们的基本保健储蓄限额每年将继续上调,而不是像年满65岁后那样被终身固定。

对于那些已达到基本保健储蓄限额的人士,原本应存入保健储蓄账户的款项,将转而存入特别账户;如果我们年满55岁,则会存入退休账户。如果特别账户或退休账户已达到全额退休存款,溢出的款项将存入普通账户。

3)是否需要达到BHS才能提取公积金存款?

主要有两种情况我们可以提取公积金存款——1)当我们年满55岁时;2)开始领取公积金终身入息时。在这两种情况下,即使我们未达到BHS要求,也分别可以提取符合条件的存款余额和每月入息。

BHS是我们医疗保健储蓄账户存款的上限,而非我们必须存储的最低金额。

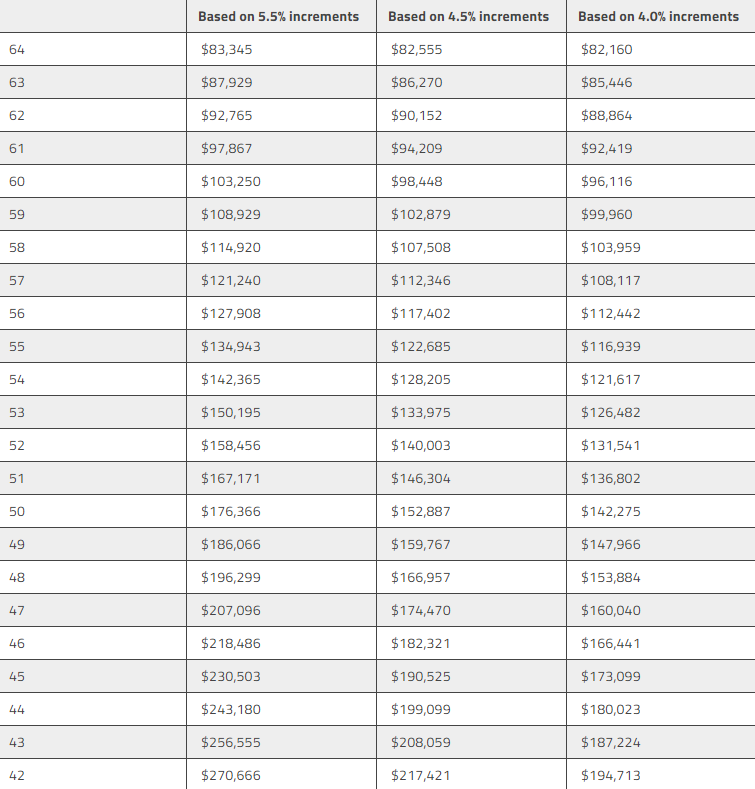

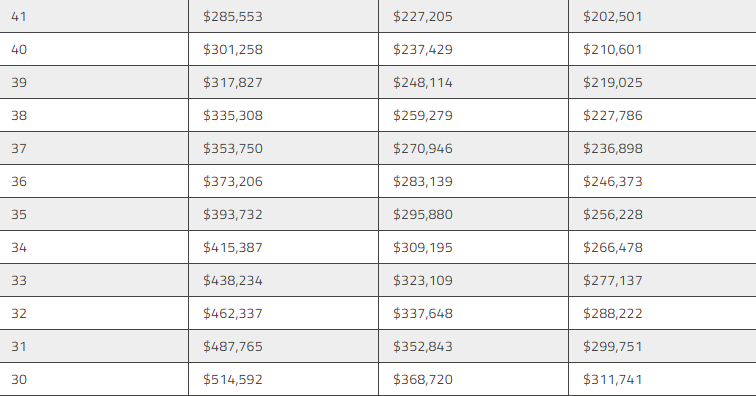

4)当我年满65岁时,我的BHS会是多少?

椰子现在只能对此做出预估,因为很多事情都可能发生——包括医疗通胀率飙升或政府再次对这项计划做出修改。

但一个事实是,自2003年以来,全额退休存款的年复合增长率一直为4.5%。因此,如果以此作为依据,将每年的BHS分为复合上涨4%、4.5%和5.5%的三档,需要的BHS如下:

正如我们所见,如果你今年已年满30岁,按每年5.5%的复合增长率计算,意味着他们到65岁时需要预留超过500000新币!

但我们也不必太担忧。首先,如上所述,这些数字仅仅是对未来的预测。我们并不真正知道在如此长的时间里会发生什么。

其次,更重要的是,这些数字并非我们医疗保健储蓄账户中必须拥有的最低金额。相反,它们是我们保健储蓄账户中不能超过的"最高"金额。因此,即使没能存到这么多钱,但只要钱够支付我们的医疗开支就行。

一个利好消息是,随着政府在医疗保健方面支出的增加,个人可能不必独自承担医疗费用上涨的全部压力。更大份额的支出可能来自政府财政,以帮助个人应对医疗费用。