椰子总结:

- 新加坡政府为公积金提供兜底利率,你都了解多少?

- 满足特定要求,一些公积金会员能够额外获得2%利率,条件都有哪些?

- 我们在公积金里的钱能用来投资,但需要满足一些要求

在新加坡,公积金是很多人一辈子都要打交道的强制储蓄。

每个月,我们都需要拿出收入的20%,再加上雇主缴交的17%(不从工资里扣)一同存进个人CPF账户里。

在现有的规则下,我们每一分存入公积金的钱,都能享受政府给出的高额利息,利率甚至比定存利率都高不少!

工作30-40年后,里面的钱将逐渐复利到一个客观的数字,并为我们的晚年提供相当客观的退休金保障。

了解公积金制度是如何运作的,以及它支付的利率,使我们能够最大限度地发挥计划的作用,做出更好的财务决策。

将钱放入公积金最大的好处是可以立即获得回报。我们不需要作出任何投资决定或承担任何投资风险,就能赚取较好的利息回报。

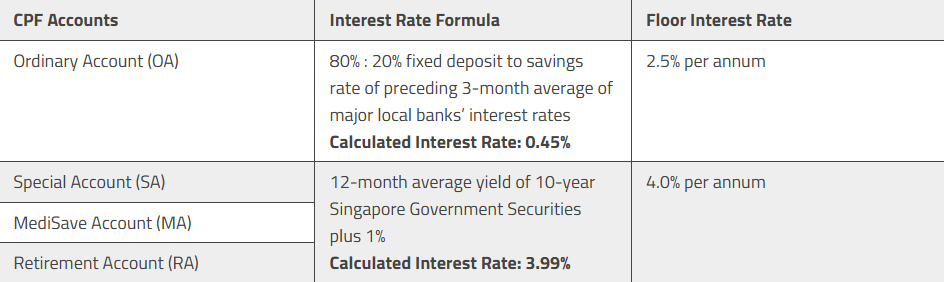

一般情况下,公积金利率每季度检讨一次。但不管怎么样,公积金局都为我们存入的钱提供如下的基本年利率:

需要注意的是,公积金实际利率计算有时候会比这个基本利率更低,但政府依旧会为所有公积金会员提供这个保底利率。

比如,公积金OA账户的利率实际计算是按本地主要银行前三个月平均利率以及定期存款与总储蓄额的比率作为参照,最新结果是0.45%,但政府依旧提供2.5%的年利率。

而公积金SA、MA以及RA账户的利率10年期新加坡政府债券的12个月平均收益率再加上1%作为参考,最终计算结果为3.99%,但政府依旧会保证4%的年利率。

但如果银行利率持续上升,或者新加坡政府债券的收益率持续看涨,那所有CPF户头的利率都有可能超过这个基准利率。

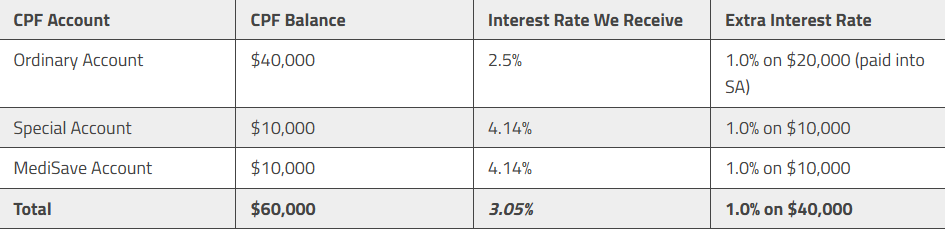

除了常规支付的利息外,当局还会在我们的公积金总余额的前6万新币(OA中最多2万新币能吃到这部分利息)中获得每年1.0%的额外利息。

但需要注意的是,因为这个额外利息有封顶限制,所以假设如果我们OA账户里有4万新币,SA和MA账户里各有1万新币,我们将无法完全受益于1.0%的额外利率。(实际上只有4万新币能吃到这个利息)

这就是为什么我们可能会读到55岁以下的人可以从我们的公积金余额中获得高达5.0%的利息,或者我们可以从我们的普通账户余额中获得高达3.5%的利息。

另外,我们的OA账户所赚取的额外利息将存入我们的SA账户(55岁以下)或RA账户(55岁以上),只有SA和MA账户赚到的的额外利息会流入各自的账户。

另外,55岁及以上的人士,亦可在综合公积金结余的首3万新币上获额外1.0%的利息。

这和上面的首6万新币能获得的额外利息并不冲突。但能够获得的利率上限为20000新币,好处是这些钱会存入OA账户,在满足要求后可以被提取出来。

也就是说,55岁及以上的人,每年可从退休余额中获得6%的利息!

一些人或许会觉得,只是让公积金留在账户里吃利息有点不够,想要将里面的钱地投入回报可能更高的理财产品中。

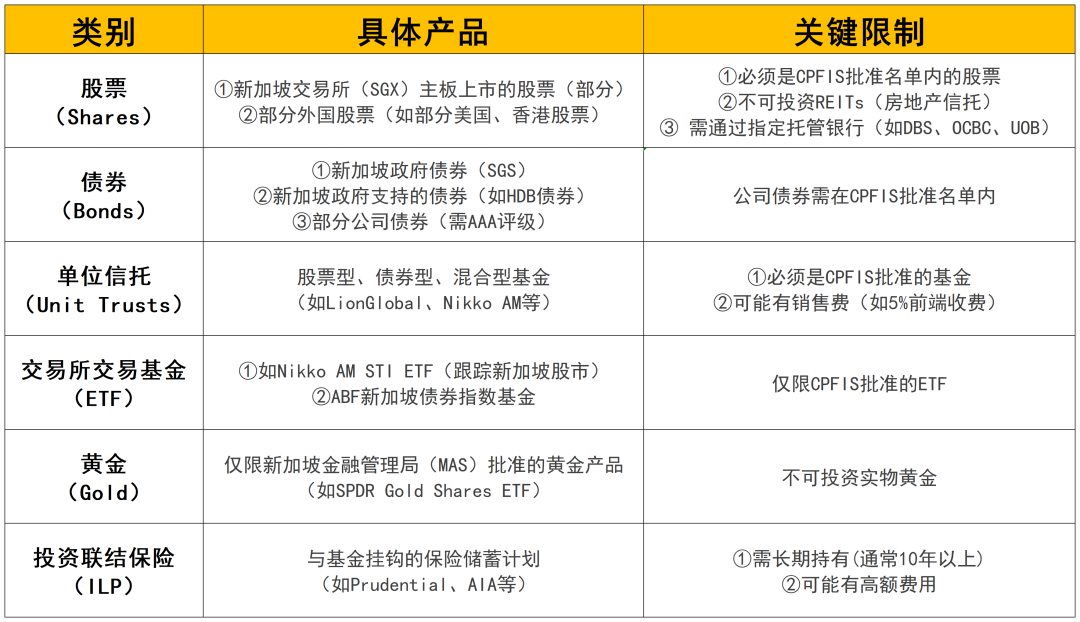

新加坡政府允许所有公积金会员这么做,但必须满足一些公积金投资计划(CPFIS)的特定要求,且只有OA和SA账户的钱能用于投资。

普通账户(OA)可投资产品

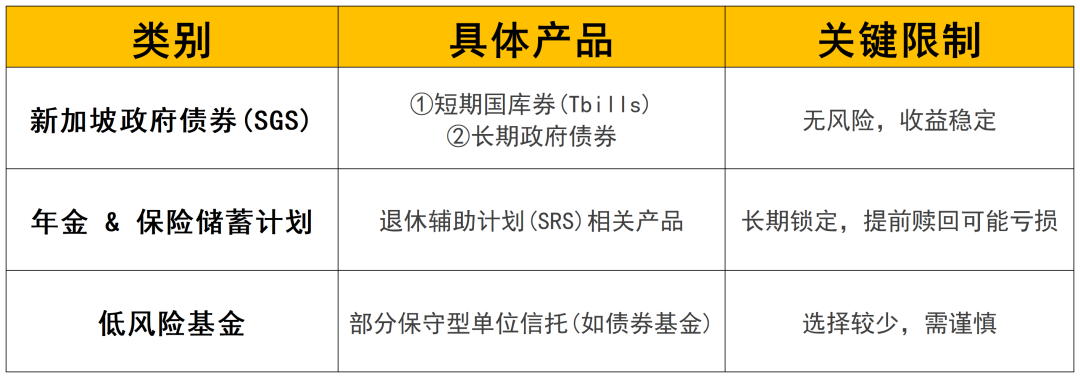

特别账户(SA)可投资产品

CPF 投资的关键限制

①最低保留金额(Before You Can Invest)

-

普通账户(OA):必须保留 20,000新元(超出部分可投资)。

-

特别账户(SA):必须保留 40,000新元(超出部分可投资)。

⚠ 注意:如果投资亏损,可能导致退休储蓄减少,需谨慎评估。

②股票投资额外限制

-

只能购买CPFIS批准的股票(约100多只,可在CPF官网查询)。

-

不可投资:REITs(房地产信托)、创业板(Catalist)股票、高风险股票。

-

必须通过 指定托管银行(如DBS、OCBC、UOB)进行交易。

③基金投资额外限制

④黄金投资限制

只能通过 MAS批准的黄金ETF(如SPDR Gold Shares),不能买实物黄金或金条。

使用CPF投资的优缺点

✅ 优点

利用闲置CPF资金:OA利率仅2.5%,投资可能获得更高回报。

免税收益:股票股息、基金收益通常免税(与现金投资不同)。

❌ 缺点

亏损风险:如果投资失败,可能影响退休储蓄。

流动性差:资金锁定在CPF,不能随意取出。

费用较高:基金销售费、管理费可能降低实际收益。

如有更多疑问,可访问CPF官网了解:

https://www.cpf.gov.sg/member/growing-your-savings/earning-higher-returns/investing-your-cpf-savings