1天前

99

0

如果你在2023年1月之后,曾用内地身份证在香港某家券商或银行开过投资账户,那么5月22日之后,这个账户很可能已经被银行或券商盯上了。

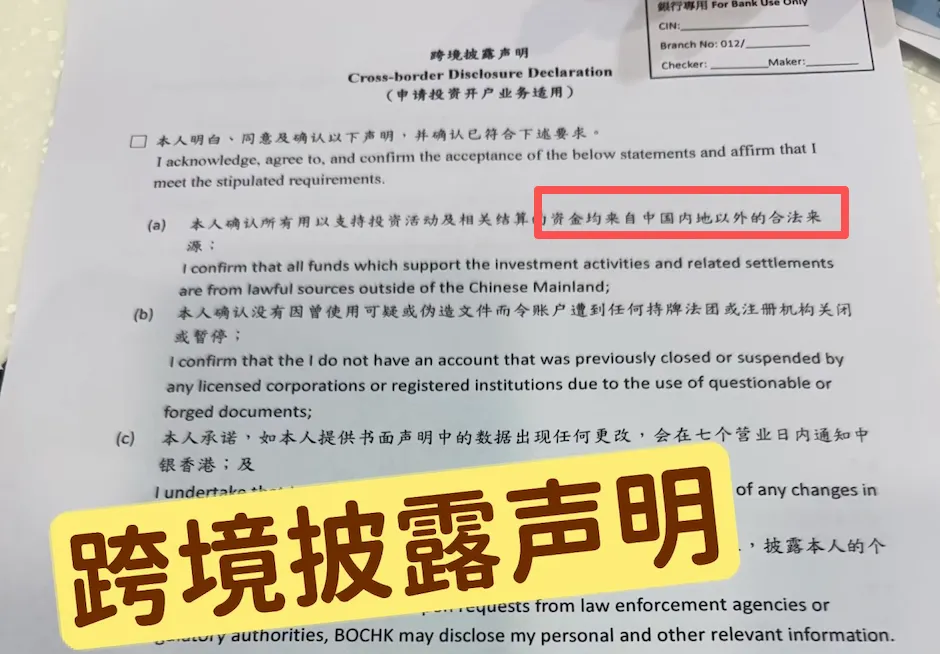

5月26日起,不少内地投资者兴冲冲跑到中银香港网点,却发现开户流程走到一半被突然叫停。银行工作人员递来一份全新的《跨境披露声明》,要求签字确认后才能重启申请。

更狠的是,声明里白纸黑字写着:所有投资资金必须来自中国内地以外的合法来源,而且服务只适用于身在香港的投资者。

事实上,这次中银香港收紧开户,从来都不是一个孤立事件。把它和新加坡近年来的金融监管动向放在一起看,你会发现这其实是全球金融监管趋严这同一个 "因",在不同市场结出的两个 "果"。

今天我们就来好好聊聊,香港和新加坡这两大亚洲金融中心,正在经历怎样的监管协同,对于普通投资者来说,又该如何调整自己的跨境资产配置策略。

香港多家银行开户收紧!

当局发话倒查三年!

香港金管局与证监会向所有认可机构发出的这份措辞严厉的监管通函,核心内容三条:

1)关掉“假身份”开的户:立即识别并关闭自2023年1月以来、曾使用可疑或伪造文件(包括身份证明文件)开立的客户投资账户。

2)清理“睡觉户”:由内地投资者持有的、截至2026年5月22日无任何资产结余,且此前12个月内没有任何自主交易活动的“零结余不动账户”,一律关闭。

3)新开户须签“跨境声明”:新开投资账户时,客户必须书面确认——所有投资资金均来自中国内地以外的合法来源;从未使用可疑或伪造文件导致账户被关闭;如声明内容变更,7个工作日内通知银行;一旦发现资金来源不合法或违反内地资本管制,账户将被关闭。还有内地投资者反馈:中银香港开户临时要求提供海外工作证明、至少10万港币存款证明。

当然,新增的额外监管措施只适用投资账户,包括综合银行账户内的投资账户,非投资功能(例如普通储蓄、来往定期存款、支付、贷款及信用卡等)则不在相关措施适用范围内;同时,有关额外措施的适用对象是个人客户,并不适用于公司客户与机构客户。

但是,相关行业从业者一点都不意外,从去年到现在,类似风声曾多次传出。毕竟,中银香港一直是开户最严审核多的一家。信函发出后,中银香港基本等于关闭对内地人开户的通道。

可同样的事情也发生在汇丰银行身上。汇丰早在5月下旬就宣布:自6月10日起,全面停止内地居民线下开设入门级的“汇丰 ONE”账户(普通账户),仅接受需维持100万港元存款的“卓越理财”账户申请。

这意味着什么?汇丰的内地居民开户通道几乎关闭。 当一家银行的审核标准从“基本门槛”直接升级到“100万港币存款”时,媒体再讨论它还有什么新变化?没了。因为关就是关,不需要天天更新。

券商端的动作更早。富途证券在5月22日罚单落地时就已经表态:已全面停止为内地身份申请者开设账户,过去两年间驳回了数以万计不符合规则的开户申请。

也就是说,市场反应最快的机构在一周之内就把态度表明了。剩下的,只是等待倒查期结束、关停违规账户落地执行。这不是新闻周期的问题,而是执行周期的问题。

表面上看,这是香港在给内地投资者“上锁”。但如果只看到这一层,你恰恰看反了方向。

但是,要理解这次行动,得先回到更早的一份文件——香港证监会在5月22日前,对12家证券经纪行做了一次专项检视。结果触目惊心:

部分券商在KYC(了解你的客户)环节严重“放水”,开户文件审查形同虚设;

明确接受了客户提交的可疑甚至伪造文件(例如伪造的地址证明、收入证明);

与海外中介机构的跨境代理关系管理混乱,大量没有在港居住、工作的内地居民违规开户。

简单说,过去几年里,一些香港金融机构为了抢内地客户,主动或被动地容忍了灰色操作。这些漏洞一旦被洗钱、恐怖融资、资本外逃势力利用,后果不堪设想。

所以,这次“倒查至2023年1月”不是凭空收紧,而是一场迟来的“排雷行动”。

香港金管局与证监会选择了一个非常精确的时间起点——2023年1月。为什么是这个时间点?因为2022年底至2023年初,内地与香港刚恢复全面通关,跨境金融活动迎来一轮井喷。不少违规账户正是在那段时间集中“抢闸”开立。现在回头扫一遍,正是时候。

更重要的是,这不是香港一家的独立行动。全球反洗钱最高标准制定者——FATF(金融行动特别工作组)——对国际金融中心的要求,已经从“制度写在纸上”升级为“执行穿透到每一笔交易、每一个账户”。

这次倒查,就是香港向FATF递交的一份“实质性答卷”。

越来越多人信任香港

香港跨境财富管理登顶全球

就在所有人被“倒查账户”“签声明”“关户”刷屏的同一天,波士顿咨询公司扔出了一颗数据炸弹。

5月27日发布的《2026年全球财富报告》白纸黑字写着:

2025年,香港跨境财富管理规模达2.9万亿美元,首次超越瑞士的2.94万亿美元,成为全球最大的跨境财富管理中心。

此外,香港年增速10.7%,远高于瑞士的7.6%。预计到2030年,香港规模将增至4.6万亿美元,继续领跑全球。

同时,港府公布的两组数据更加耐人寻味:

“新资本投资者入境计划”截至2026年4月底接获近3600宗申请,预计引资约1080亿港元。

全港单一家族办公室已超3380间,两年增长680间,增幅25%以上。

一边在“收紧开户”,一边在“创纪录引资”。这矛盾吗? 一点也不矛盾。在银行收紧开户的同时,涌入香港的合规资金并没有减少。

恰恰因为香港敢于倒查、敢于关停违规账户,才让那些真正寻求安全、合规的长期资本更加放心地涌入。门槛越高,池子里的水越干净,越能吸引大鱼。

逻辑也很清晰:监管升级之后,能留在香港投资账户里的资金,比过去任何时候都更干净。 这对合规投资者反而是利好。合规的池子越是清洗,真正有价值的水就越安全。对于有真实、合法资金的投资者来说,香港仍然是全球最值得信赖的财富中心之一。

从这个角度看,5月22日的通函不是什么“关门令”,而是香港从“流量思维”转向“质量思维”的分水岭。一个全球第一的财富中心,不会靠低门槛和灰色空间来维持规模,而是靠合规、透明、可信任这三大支柱。

一个可以预见到的情形是:5月底到6月初这几周,是银行调整内部系统、补签材料、筛查可疑账户的“过渡期”。真正的考验在6月10日汇丰“ONE账户”正式关停之后。

届时,香港主流银行的内地居民开户格局会有一个实质性变化:要么是高净值客户,要么几乎无法开户。

新加坡早就开始严控

个人开户入口早已关闭

每当香港开户收紧的消息传出,就会有人抛出“转去新加坡开户”的方案。

这个直觉,恰恰踩中了最大的认知误区。如果你关注过去一个月的新加坡监管动态,会发现这根本不是“替代”的选项。新加坡早在2023年那宗30亿新元洗钱大案后就已大幅收紧。

曾几何时,华侨银行对于海外用户开户群体要求放得很宽,即使身处海外没有任何新加坡身份证明,也可以完成远程开户。

但是,自从2024年11月起,新加坡华侨银行(OCBC)已确认关闭非新加坡居民的开户通道,中国大陆用户无法在线申请该行账户。

现在开户人需要提交通知书、证明、批准函和新加坡官方发出的有效证件

与此同时,2026年以来,新加坡银行的企业开户审核周期已从原来的两周延长至两三个月,补充材料反复要求,甚至资料齐全仍被拒的情况并不罕见。

不过,新加坡针对外籍人士,依旧提供了两种开户入口,大家如果符合条件可以参考。

1)没有新加坡长期准证的外籍人士

和香港一样,如果你没有新加坡的长期准证,虽然无法开通新加坡普通银行账户。但是可以开贵宾账户。

这类账户普遍要求余额在35万新币以上或等值外币(各家银行略有区别),开户成功后可以用账户内的资金做理财,投资或购买保险等产品。

2)有长期准证的外籍人士

②在职证明

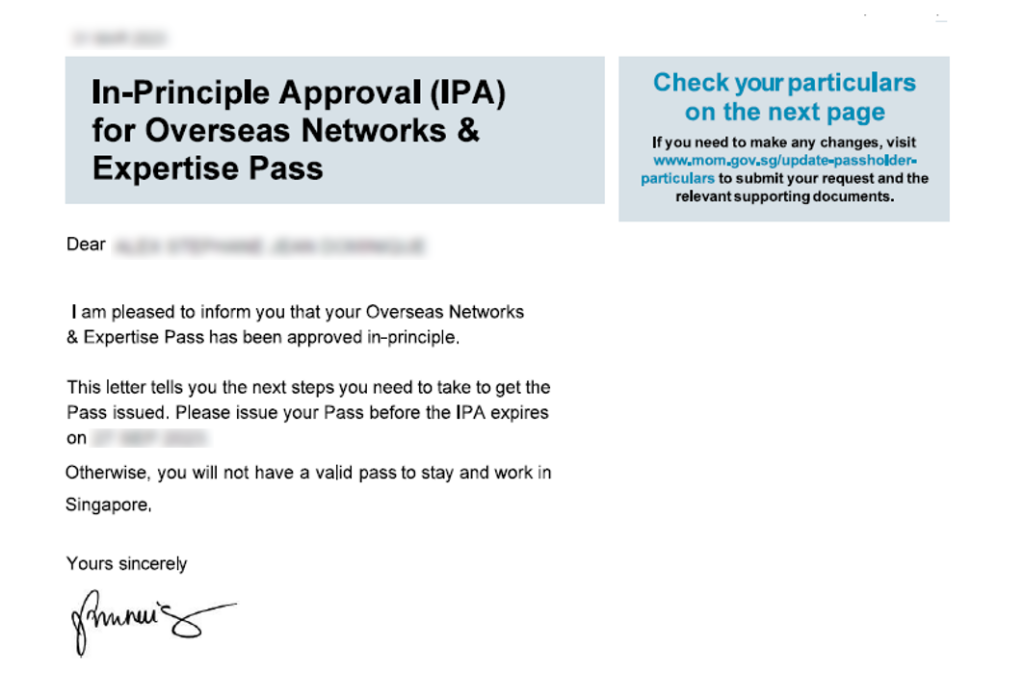

人力部签发的工作准证/原则性批准函(IPA)*

文件日期须在申请日前三个月内

③住址证明

最近三个月内签发的下列任一文件:

– 人力部签发的原则性批准函(IPA)*

– 人力部签发的外籍家政工人工作准证

– 录用通知书

– 在职证明信

– 最新工资单

– 本地公用事业账单

– 本地通信账单

– 本地银行对账单/信用卡账单

– FATF成员国受反洗钱监管政府机构或公共机构签发的信函

– 学校证明信(仅限教育部或私立教育理事会辖下教育机构签发的正式信函)

(*原则性批准函(IPA仅可用作在职证明或住址证明中的一项,不可重复使用。学生群体需将以录取通知书/学生证/移民局原则性批准函替代在职证明。持家属准证者需提供配偶的在职证明及关系证明。)

④税务居民证明

提供每个申报税务居住国的护照、国民身份证或其他证明文件副本

⑤手机号码所有权证明(若使用注册手机号)

提供电信账单或运营商确认函副本

需确保所有文件有效(如护照未过期),且文件姓名地址与申请信息一致。部分银行允许外籍人士在抵新前或办理工作/学生准证期间提前开户。

///

那最后总结一下,香港和新加坡到底是什么关系?不是替代,而是互补。

BCG《2026年全球财富报告》点出了一个关键趋势:全球财富管理中心正在形成两大枢纽——亚洲枢纽由“香港+新加坡”双核驱动,欧美枢纽由“瑞士+美国+英国”主导。香港侧重离岸人民币与内地连接,新加坡侧重东南亚多币种与大宗商品。真正高净值客户的组合策略,往往是“两边都开户,功能各不同”。

随着香港和新加坡开户门槛的提高,一些非法中介开始 "趁火打劫",在小红书、抖音、闲鱼等平台上兜售所谓的 "内部渠道"" 开户秘籍 ""代开户服务",收费从几千到几万不等。

但这些所谓的 "捷径",其实都是布满陷阱的 "绝路"。

对于有真实跨境投资需求的朋友来说,现在最应该做的,不是急着去抢什么 "最后窗口期",而是认真了解两地的监管政策,准备好真实、完整的开户资料,通过合法合规的渠道开立账户。

同时,也要根据自己的投资目标和风险承受能力,合理配置香港和新加坡的资产,构建多元化的跨境投资组合。只有这样,才能在日益严格的监管环境下,实现资产的保值增值。

*1 新币 = 5.2995 人民币

*1 人民币 = 0.1887 新币

*1 新币 = 0.7818 美元

*1 美元 = 1.2793 新币

*1新币 = 6.1221港币

*1港币 = 0.1634新币

(数据来自新浪财经,截稿前更新)