9小时前

40

0

这几天打开社交平台,画风基本就两种:留学生在欢呼雀跃,打工人在捶胸顿足。没错,新币对人民币的汇率,又跌了。

从今天一大早开始,新币兑人民币已经一路滑到了1:5.2994,跌幅超过0.30%。

拉长了看更让人心酸——从去年7月的高点5.63到如今的5.30都不到,一年之内竟然跌了将近4.5%!

有在新加坡工作的网友就和椰子吐槽:自己入职那会汇率还是5.45,发薪水的时候一看——5.31。这算什么?“变向降薪”。明明每天在认真打工,钱包却不知不觉缩了水。

也有网友算了笔账:一次汇款少300人民币,一年就是3600人民币。对月薪三四千新币的打工人来说,这可不是个小数目。

但有趣的是,就在汇率“大跳水”的节骨眼上,新加坡金融管理局(MAS)做了一件看起来有点矛盾的事——

主动缩短富豪开户时间,从六周压到一个月以内。

你没看错。金管局局长谢啇真(Chia Der Jiun)公开表示,希望将私人银行开户的中值时间从目前六周左右,缩短至一个月以内,并且要避免对客户财富来源进行“不必要和过度”的审查。翻译成人话就是:有钱人,别等了,快来把钱放我家。

一边汇率跌了,一边开户放水了。这两件事放在一起,到底是巧合,还是精心设计的局?

新币为什么跌?

这三个理由让你不得不服

先说第一个问题:新币最近为什么这么不值钱了?

很多在新加坡工作的小伙伴可能会下意识觉得——是不是新加坡经济不行了?还真不是。实际上,2026年第一季度新加坡GDP同比增长了4.6%,电子和IT制造业表现远超预期。那为什么汇率还是往下掉呢?

第一,新加坡和央行的货币政策,走出了一条“岔路”。

新加坡金管局调控经济靠的是汇率工具,而不是利率。今年1月,金管局时隔两年首次调整货币政策,主动放缓了新币的升值速度。虽然4月份又收紧了政策,但市场却预期未来有可能会再次放宽政策,这等于给新币下跌“打开了大门”。

但更重要的是,中国这边的情况恰恰相反。人民币在经历了贬值压力之后开始逆势走强,2026年初国际资金持续流入中国市场,人民币需求上升。此消彼长之下,新币兑人民币自然一路向下。

第二,地缘政治这把火,烧到了汇率头上。

中东局势持续紧张,全球油价飙升,霍尔木兹海峡的每一次风吹草动都在重创新兴市场货币。

因此,亚洲货币整体承压,而作为高度依赖进口能源的经济体,新加坡受到油价冲击尤为敏感。新币下跌就不那么奇怪了。

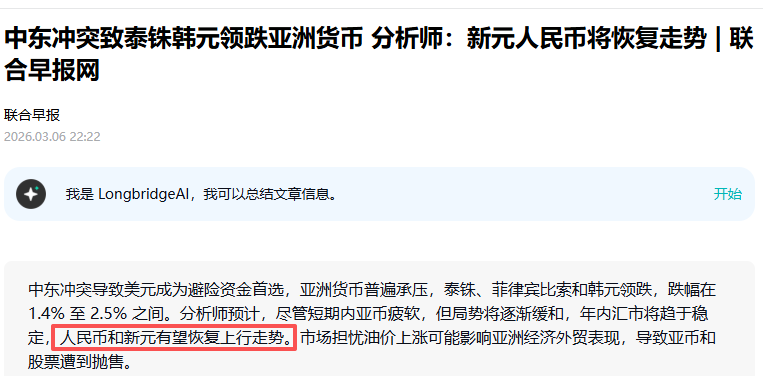

“有望恢复上行走势”意味着新币兑人民币目前正处于下行周期

第三,新币估值本来就有点“贵”。

这不是椰子瞎说,是机构的判断。有专业分析指出,在亚洲主要货币中,韩元、印度卢比、印尼盾和人民币被低估了,而新币恰恰属于估值偏高的那一档。换句话说,就算没有外部冲击,新币本身就存在向合理区间回归的内在需求。

所以新币跌了,不是新加坡“不行了”,而是全球资金正在重新洗牌。通俗地说:有人撤了场,有人进了场——而进场的这些人,新加坡正打算亲自去“接”。

聊完原因,说说最实在的影响。这个汇率数字,对不同的人意味着完全不同的世界。

1)留学生和家长:最直接的受益者

如果说新币汇率变动有“赢家”,那非留学生莫属。

尤其令人心疼的是那些在高点入学的同学——有人直接在评论区感叹,“我交学费那会儿汇率5.6算什么!”。以前1000新币要花5400多人民币交学费,现在可能只要5300多了。虽说差额看着不大,但对于动辄上万新币的学费单,省下的钱够买好几趟回国机票了。

2)打工人的“隐形降薪”

赢家之外,另一方就是输家。

对于在新加坡工作、定期给国内汇钱的打工人来说,最近这段时间简直是在“心碎”中度过。持续走低的汇率意味着每一笔汇款到手的钱都在缩水,直接转化成了每月工资里实实在在的减少。有人戏言,“辛辛苦苦在新加坡搬砖,本想多攒点人民币,结果一觉醒来汇率又跌了。”

3)游客:新加坡游成“抄底”的好时机

对游客来讲,汇率的下跌反倒显得比较友好。

新币走弱,意味着中国出发来新加坡的游客持有的人民币能买更多服务和商品。有旅游平台就发现,中国游客在新加坡平均每月豪掷数亿元消费。省钱买买买,自然是吸引人的好理由。

图源:观察者网

新加坡给富豪“开后门”?

背后的算盘你看不懂

聊完了最新的汇率,我们把那个更大的瓜拆开——MAS急着帮富豪开户,背后到底是什么算盘?

第一,用“营商环境”打差异竞争。

新加坡在高端财富管理上最大的对手是谁?香港和迪拜。MAS主动把开户时间缩短一到一个,等于主动在客户服务上下狠功夫,提升整个行业的竞争力。用MAS局长自己的话说:“更高效的流程,能让我们在冲击和不确定性中脱颖而出。”

第二,想吸引钱进来,也得让钱“来得更容易”。

富豪对效率有多执着?超级大客户的时间表按分钟计算。他们往往因为开户流程太繁琐、提交的财富来源问太多,就不考虑新加坡转而去瑞士或迪拜。通过降低“无意义的合规障碍”,新加坡其实是在全球抢富人的战局里给自己一个更灵活、更有人的位置。

而且,新加坡近期还取消了家族办公室申请必须由第三方出具背景调查报告的要求,把核心审核权收回金融管理局内部。去掉中间环节,不仅能保护客户隐私,也让申请流程大大提速。

说到底,这整件事情就是一个大棋局:一边用汇率贬值欢迎全球资金入场,一边把大门打开得更宽、让门禁流程更丝滑。

那么问题来了:富豪的钱进来了,对普通人来说是好事还是坏事?

短期看,全球资本的涌入确实会助推新加坡经济基本盘的稳定。体现在经济数据上,就是GDP增长、就业市场稳定。如果新加坡继续保持“亚洲避风港”的地位,长期汇率还是会趋向稳定,甚至回升。

但短期之内,普通打工族仍面临“两头夹击”的困境:新币汇率下跌导致汇回国内的收入变少,而油价上涨又推高了本地生活成本。

所以现在到底该不该换汇?我给三个小建议:

第一,根据实际需求来决定。 如果是急需汇钱回国的刚性需求,该换就换,别盯着短期波动纠结;如果是为了旅游或留学做准备,分批少量地换,可以有效平摊成本。

第二,不要“猜底”。 市场的短期波动很难预测,集中押注一个汇率点风险很高。分批操作、分散时间,通常是普通人更稳妥的做法。

第三,关注正规渠道,保证资金安全。 在汇率变化和汇款需求增加的时候,不法之徒也会趁虚而入,选择靠谱的金融机构才是关键。

如果你不确定有哪些方式相对安全,这些银行/金融机构都有直汇功能,椰子举一些常见直汇方式

新加坡持牌机构:

Singtel Dash、Wise

新加坡的持牌金融机构也有跨境汇款功能。跟其他渠道的最大区别在于,正规,有新加坡金管局背书。

比如Singtel Dash(可下载APP)↓

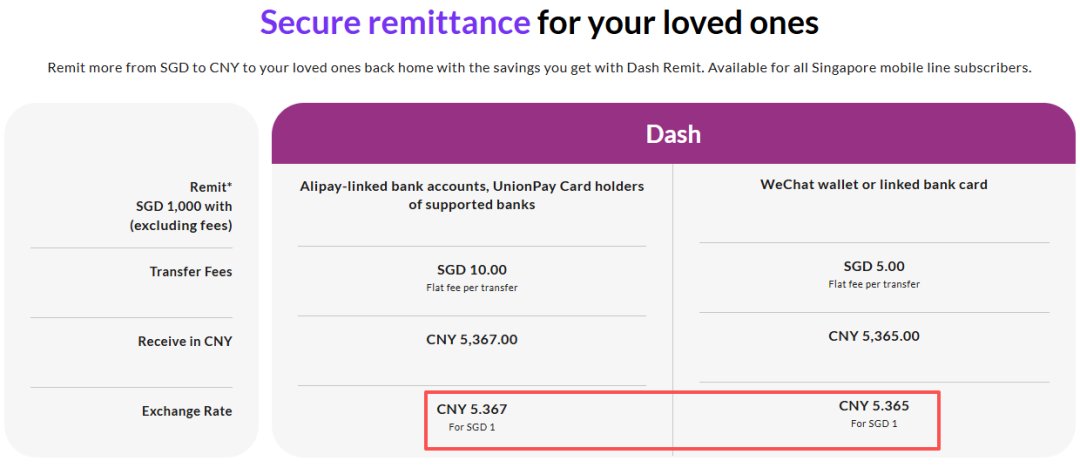

你的收款人可以使用以下任何一种方式收取汇款:

(1) 中国银联卡

(2) 与支付宝绑定的任何银行账户

(3) 微信钱包或与微信钱包绑定的银行卡

目前转支付宝最新汇率1:5.367,转微信或者银行卡汇:1:5.365,比挂牌汇率稍高一些。

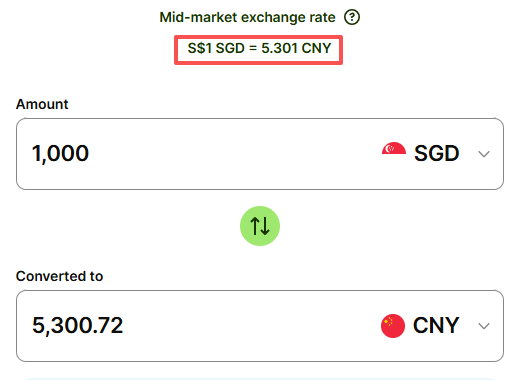

另一家同样支持汇款回国的金融机构Wise情况如下,其汇率和目前挂牌汇率相差不大,也很有竞争力(但需要支付一定手续费)↓

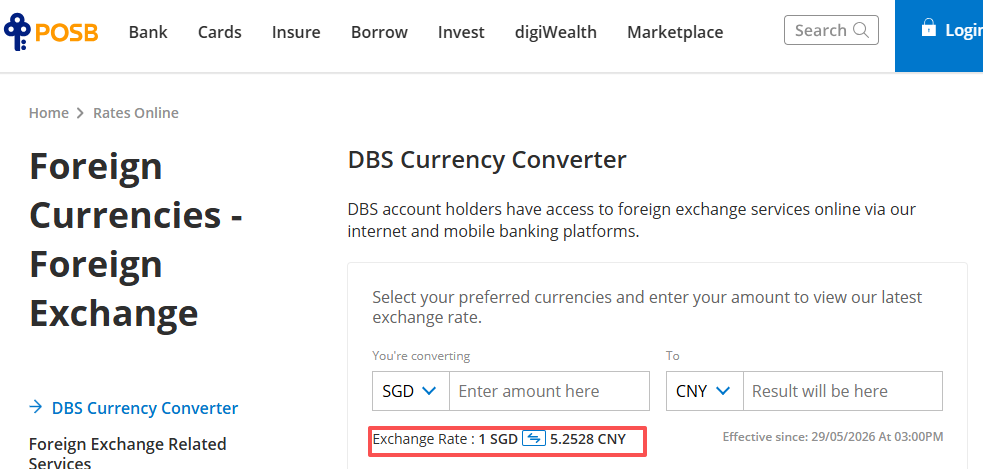

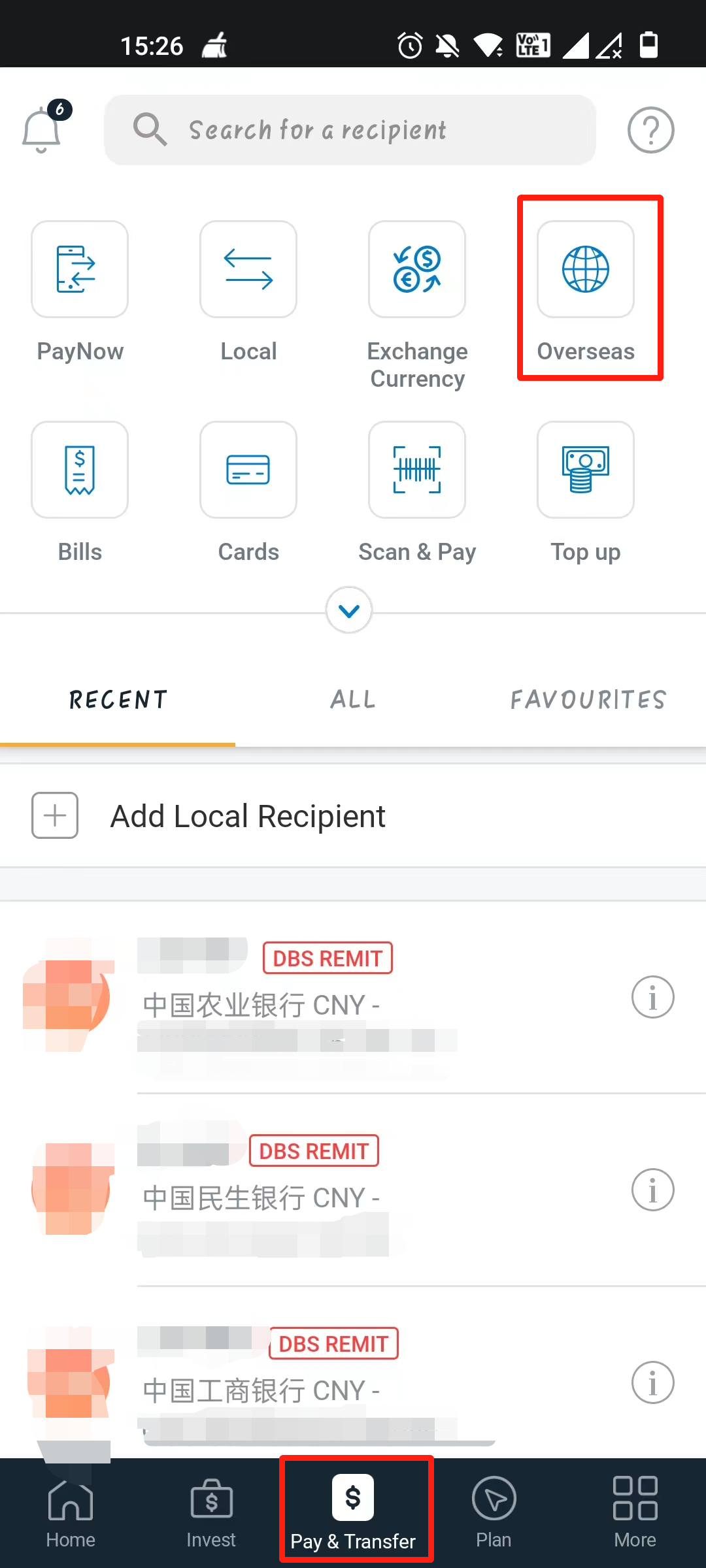

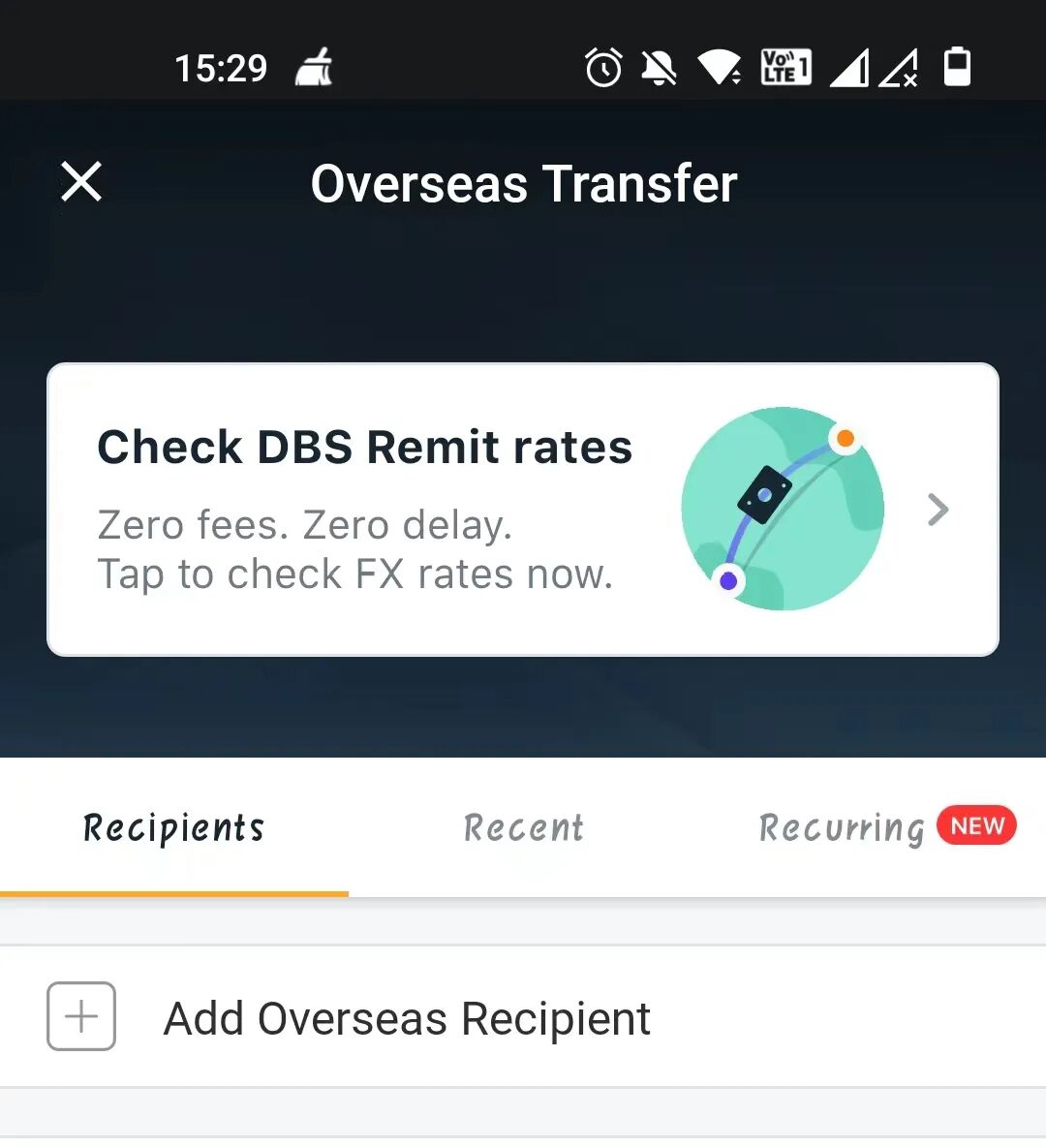

新加坡本地银行汇款渠道:POSB / DBS

新加坡的这些银行都有直汇功能:星展银行DBS/POSB、花旗银行Citibank、华侨银行OCBC...

当然,通过银行转账,汇率肯定是比不上通过汇款中心的。但是,用这个方法安全可靠。

///

总的来说,新加坡现在这个局面可以用一句话形容:要钱,要人,要地位。

富豪们带着资产涌向新加坡,一方面推高了房市和生活成本,另一方面也推动了经济的内需增长。至于你个人是否“收益”或者“受损”,完全看你站在哪个角色上——是打工的、留学的、还是高净值入境者。

两种身份,两种命运。但不管是哪种人,有一件事是确定的:新加坡正在用一套组合拳重新定义它在这个地球上的坐标,而你,无论是趁机“抄底”还是被“换汇率”收割,都躲不开这场全球财富的游戏。

看完这期分析,在评论区聊聊你的想法吧——你换汇了吗?汇率涨跌对你影响大吗?

*1 新币 = 5.2994 人民币

*1 人民币 = 0.1887 新币

*1 新币 = 0.7828 美元

*1 美元 = 1.2775 新币

(数据来自新浪财经,截稿前更新)