9小时前

47

0

购买组屋是许多新加坡首次置业者的必经仪式。无论是建屋局预购组屋BTO、转售组屋Resale还是执行共管公寓EC,你首先都需要准备足够资金支付首付款。

尽管预购组屋、转售组屋和执行共管公寓的价格可能有所差异,但不可否认在现在的新加坡它们价格对比过去几年上涨了许多,买房确实会消耗掉很多人公积金和个人储蓄中的相当大部分存款。

目前,你实际需要准备多少首付款?如何计算HDB提供的不同类型房子的首付金额?椰子带你一文看懂。

不同房子类型,需付的首付不同

在新加坡,支付首付的模式以及金额,会根据房子类型以及贷款机构有些许差别。我们直接为你解析购买首套组屋所需的首付金额:

1)预购组屋

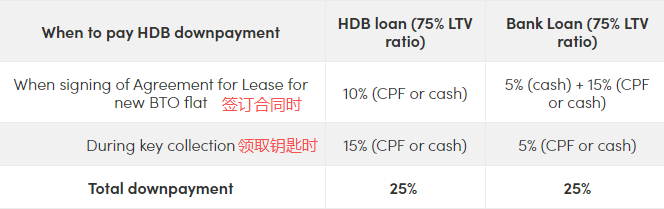

①通过HDB贷款:首付25%(可用公积金或现金支付)

②通过银行贷款:首付25%(至少5%现金 + 剩余可用现金/公积金OA支付)

2)转售组屋

①通过HDB贷款:首付25%(可用公积金或现金支付)

②通过银行贷款:首付25%(至少5%现金 + 剩余可用现金/公积金OA支付)

3)执行共管公寓

①通过HDB贷款:不适用

②通过银行贷款:首付25%(至少5%现金 + 剩余可用现金/公积金OA支付)

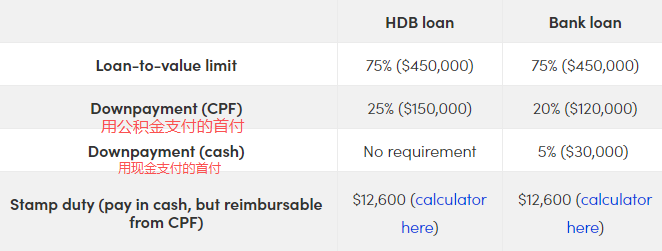

因此,你只需将百分比乘以购屋价格即可计算。例如,购买40万新元的预购组屋:

若选择建屋局贷款,首付款为10万新元(25%),可使用公积金或现金支付

若选择银行贷款,首付款为2万新元(5%)现金 + 8万新元(20%)公积金

若10万新币首付听起来数额庞大,这是因为2024年8月20日实施的新降温措施:组屋贷款的贷款与估值比率(LTV)上限从80%降至75%,也就是贷款金额最多为房价的75%。

虽然这意味着你的贷款额度与银行贷款比例持平,但你仍可通过已提高额度的各类购房补贴来抵消组屋成本。

另外,上表显示的是首付款总额。该总额一般将分两期支付——一期在签署租赁协议时,另一期在领取钥匙时。

此外,买房往往涉及印花税(买家印花税和/或额外买家印花税)。买家印花税时房价之外最高可达4%的税费,需先以现金支付,之后可申请从公积金报销支出(但本质上仍需自行承担)。

分阶段摊还计划的首付方案

选定BTO组屋并支付选购费后,建屋局会在9个月内安排签署租赁协议。

首期首付款需在签署租赁协议时支付。若选择银行贷款,务必提前获取有效的贷款意向书(Letter of Offer)并携带至签约现场。

待组屋竣工领取钥匙时,需支付剩余首付款。若尾款全部使用贷款,建屋局或银行将在此时放款。两阶段首付支付比例如下:

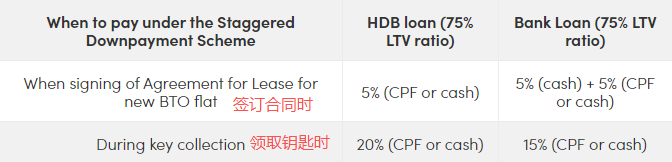

另外,针对申购新组屋的首次购屋家庭,只要有一名屋主不超过30岁,申购五房式或更小户型,目前也能通过分阶段摊还计划(Staggered Downpayment Scheme),分两次支付首付,且第一期首付金额更低,买房压力更小。

在这项计划下,购买BTO组屋的首付支付比例如下:

符合扩展延迟收入评估购房者的首付方案

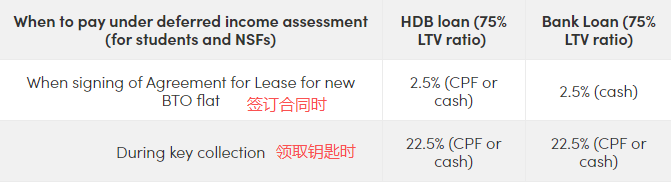

为了让更多年轻人能够负担得起房子,自2024年6月销售活动起,扩展延迟收入评估(Deferred Income Assessment)引入,年轻夫妇在签署购房协议时支付的首付比例进一步降低。

不过,购房者需满足以下要求才能符合资格:

学生/全职服役人员:双方必须为全日制学生或国民服役人员,或在申请购房资格通知书前12个月内刚完成全日制学业或国民服役

年龄:至少一方在申请购房资格通知书时年龄不超过30岁

婚姻状况:已结婚或根据未婚夫妻计划联合申购组屋

家庭背景:至少一方为首次申购者

具体来看,年轻情侣可以先申请并等待房屋交付,收入评估将在接近领取房钥匙时进行,这时他们的收入会更加稳定,从而能获得更多的贷款支持,购得更大的组屋,甚至可以选择更优越的地理位置。

过去,这类情侣可能只能申请三房式的组屋,但新政策生效后,收入水平得到提高,他们有可能获得足够贷款,申请到五房式的组屋。

另外,签署购房协议时的首付金额也将减少至房价的2.5%。购买BTO组屋的首付支付比例如下:

购买转售组屋和EC的首付

如果不愿漫长等待新组屋,转售组屋的首付条件与预购组屋大致相同。

以勿洛成熟社区的四房式转售组屋为例,总价60万新元虽高于非成熟区预购组屋,但可当年入住。

需要注意的是,购买转售组屋时买家无法参与分阶段摊还计划,因此签署合同时需全额支付15万新元(用现金或公积金任意支付)。

执行共管公寓虽然属于建屋局提供的房子,但首付与预购/转售组屋存在显著差异。

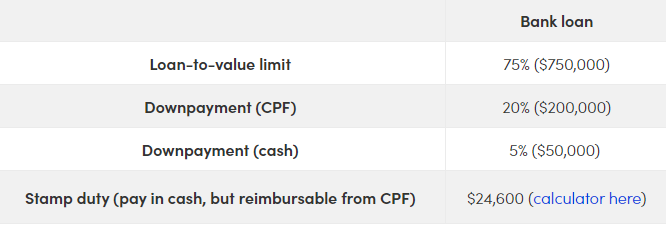

购买执行共管公寓不能申请建屋局贷款,必须选择银行贷款且首付比例更高,流程类似私人公寓。以非中心区百万新元三房式执行共管公寓为例:

综上所述,手头资金紧张者椰子更建议建屋局贷款,因可用公积金支付首付无需现金。即便未来市场利率走低时建屋局利率可能偏高,但其25年贷款期内利率固定,月供稳定无波动。

不过,从建屋局贷款虽然可贷款房价的75%。但实际贷款额度受以下因素影响:

房贷偿债率(TDSR):月供总额(含新申请贷款)不可超过月总收入30%

建屋局允许提前还款或转换贷款机构且无违约金。若资金充裕,银行贷款当前利率虽低于建屋局,但未来随市场利率调高可能更高。另外,银行贷款利率仅锁定2-3年,需通过再融资维持最优利率。

新的PLUS住房模式对首付的影响?

早前,政府宣布自2024年10月预购组屋销售活动起,将新增一类组屋项目——优选地段Plus组屋。

区别于常规的标准型组屋,优选地段组屋位于更具吸引力的区位(如组屋新镇中心或地铁站),价格略高于标准型组屋,但政府补贴更优厚。

然而,购买这类组屋同时适用更严格的出租限制,转售时需向建屋局返还部分收益。2024年10月销售活动中,优选地段组屋的收益回收率为转售价或估值中较高者的6-8%。

不过,首付与贷款规则对优选地段组屋保持不变,其仍属预购组屋范畴,适用标准预购组屋首付规定。