4小时前

27

0

最近,一笔交易在新加坡引发轰动。

滨海湾一套顶层公寓单位(俗称的大平层)以1200万新币成功转售。看起来好像很美?

但实际上原屋主持有近20年后,账面亏损约360万新币。根据现有记录,这笔交易是第1邮区(驳船码头/莱佛士坊/滨海湾) 有史以来亏损最多的转售公寓。

新加坡豪宅卖不动了?

他卖了三年,还亏了几百万!

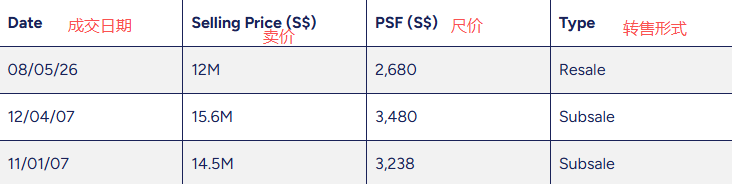

据房地产交易网站报道,这套五卧室单位位于知名豪宅项目——Marina Bay Residences 48楼,面积4478平方英尺,成交价折合每平方英尺约2680新币。

记录显示,原屋主早在2007年4月通过楼花转售市场买入该单位。买入价当时是1558万新币,折合每平方英尺约3480新币。

单从转售价来看,屋主持有超过19年后,资本亏损约23%。如果再算上法律费用、物业费、房产税和贷款利息等持有成本,实际亏损只会更高。

别看原屋主亏得肉疼,这套房子的成交价其实依然高于滨海湾市场的平均水平。每平方英尺2680新币的价格,比该项目当前的平均转售价高出约8%。

2026年至今,滨海湾居仅录得三笔转售交易,平均每平方英尺约2486新币。有趣的是,另外两笔交易分别是两卧室和三卧室单位,全都是赚钱的。

这笔最新交易的价格,也比整个滨海湾地区99年地契公寓的平均转售价(约1995新币/平方英尺)高出约34%。

换句话说:原屋主是大亏出局,但买家可是愿意为这套大平层顶层公寓付溢价的。

一方面,这反映出滨海湾地区的大面积顶层公寓依然相对稀缺。但同时也侧面反映出了一个现实:那些2008年金融危机前被买入的一些豪宅,至今仍面临定价压力。

有意思的是,同一套顶层公寓早在2007年就在楼花转售市场上倒手过两次。第一次楼花转售发生在2007年1月,成交价1450万新币。仅仅三个月后,2007年4月又被以1560万新币转手——原屋主在极短时间内净赚约110万新币。

当时,Marina Bay Residences是新加坡楼花投机活动最活跃的项目之一。据报道,有些屋主几个月内就赚了高达300万新币。

不过,这种令人眼红的资本收益在今天几乎不可能重现——因为2025年出台了更严格的卖方印花税(SSD)规定,如果你在持有房产不超过1年就转手,需要支付高达12%的税!

另一方面,这次360万新币的亏损虽然创下了纪录,但更有趣的是,之前的纪录保持者也来自同一个项目。

2025年,Marina Bay Residences一套四卧室单位以320万新币亏损成交。至此,第1邮区前三大的公寓亏损转售纪录,全被这个项目所包揽。

这套房子从2023年就开始挂牌,从1800万新一路降到1200多万新,整整卖了三年才脱手。这哪是卖房,简直是钝刀割肉。曾经被视为身份象征、财富避风港的滨海湾豪宅,怎么突然就不香了呢?原因有三点,每一条都直击灵魂:

1. 额外买家印花税 (ABSD) 的“绝杀”

新加坡政府这几年对楼市调控是认真的。尤其是对外国买家,额外买家印花税直接拉到60%。一位外国富豪想买这套1200万新币的房子,光税就要交720万新币!这钱在不少国家都能买一套别墅了。于是,大批外国买家被劝退,豪宅市场的需求断崖式下跌。

2. 优质写字楼与豪宅的“替代效应”

现在很多跨国公司区域总部重新布局,对顶级写字楼需求变弱。而很多买滨海湾豪宅的人,本身就是企业主或高管。当他们对未来经济预期不那么乐观时,首先砍掉的就是这种“面子工程”。

3. 供给悄悄上来了

别忘了,新加坡未来几年还有大量的中央区豪宅项目要完工。买家不着急,慢慢挑,卖家只能不断降价抢跑。谁跑得慢,谁就是下一个亏损百万的悲情房东。

所以,这位亏了360万新币的业主,不是他不聪明,而是时代的洪流冲垮了个人的船。

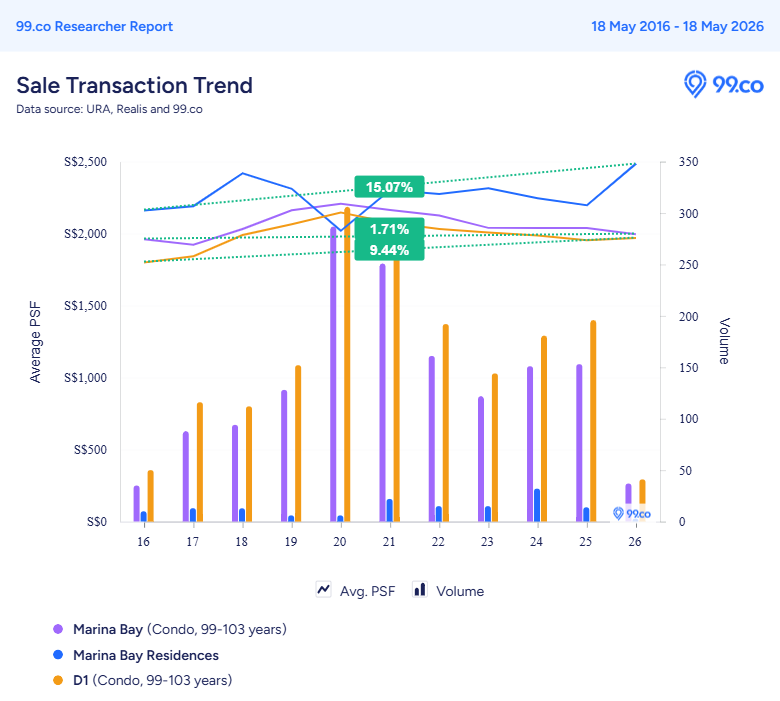

当然,Marina Bay Residences包揽了亏损榜前三,看起来好像“不太行”,但长期转售数据讲了一个更复杂的故事。

过去十年,这个项目的整体转售价涨幅其实超过了第1邮区整体市场,也超过了滨海湾其他类似的99年地契项目。自2016年以来,它的平均转售每平方英尺价格上涨超过15%,而第1邮区整体只涨了约9%。

相比之下,滨海湾周边其他项目同期涨幅不到2%。

图源:99.co

虽然新加坡整体房价是在涨,但如果你过度看好收益,买的时候承担的溢价太高,卖的时候就容易摔得很惨,尤其是在滨海湾豪宅市场比其他区域更不稳定的情况下。

房屋交易市场热度不再

但租赁市场却更火了

在买卖市场正在遇冷的大环境下,新加坡房屋租赁市场在2026年4月继续表现出韧性。

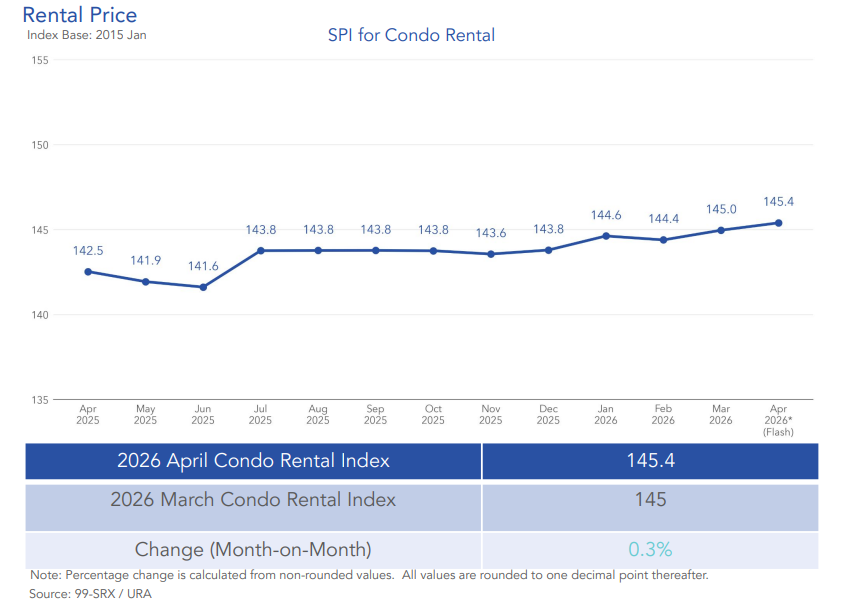

来自SRX和99.co的数据显示,公寓租金在4月份攀升至另一个历史新高,同时组屋租金也继续小幅上涨。

咱们先看看公寓市场。2026年4月,整体公寓租金价格环比上涨0.3%,将租金指数推至145.4的新历史高点。同比来看,与2025年4月相比,公寓租金上涨了2%。

图源:99.co

4月份一个更值得注意的趋势是,在私人住宅市场的两端都出现了更强的租金增长。核心中央区CCR录得最大的月度涨幅,租金比2026年3月上涨了1.4%,而中央区以外OCR则录得0.7%的涨幅。只有其他中央区(RCR)的租金下跌了0.4%。

同比来看,CCR私宅的租金上涨了3.1%,RCR和OCR的私宅分别上涨1.5%和1.1%,这表明过去一年市场上对高端及郊区房产的租房需求都在持续。

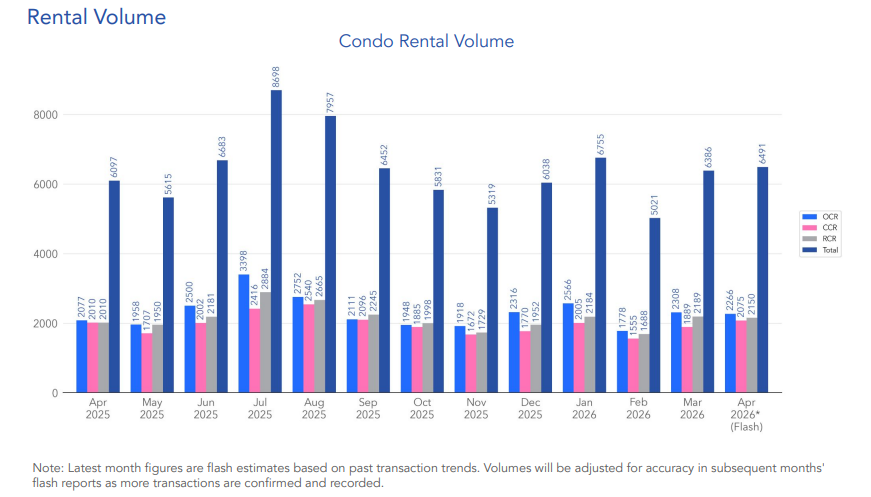

这个趋势也反映在了租赁交易量上。据统计,2026年4月约有6491套公寓单位被租出,比3月份租出的6386套增长了1.6%。

与去年同期相比,租赁成交量高出6.5%,同时也比4月份的五年来平均水平高出6.8%。

图源:99.co

这对市场来说是一个重要的信号,因为它表明租房需求从根本上仍然是健康的,而不是纯粹由价格上涨驱动的。在较早时期,较高的租金有时会伴随着较弱的成交量,这可能表明租户的抵制。

市场分析师指出,虽然新加坡宏观经济的不确定性和较为疲软的外籍人士招聘可能会抑制未来的需求,但相对有限的私人住宅完工供应量应该会在短期内继续为公寓租金提供支撑。

这意味着,尽管租金增长可能会继续放缓,但公寓租金出现大幅下跌目前看来仍不太可能,除非新加坡经历劳动力市场显著疲软或外籍人士需求急剧回落。

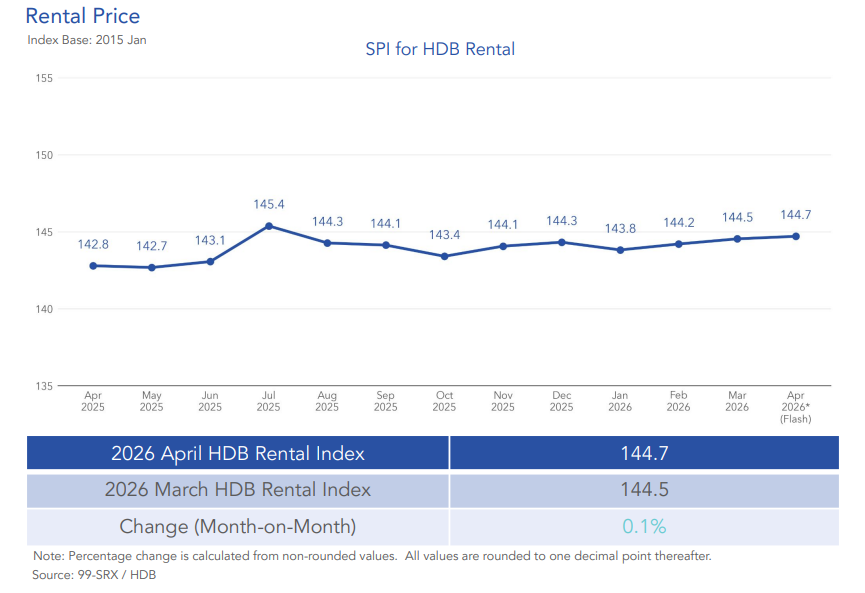

另一方面,组屋租赁市场也录得了又一个月的增长,组屋租金价格环比上涨0.1%。同比来看,整体组屋租金较2025年4月上涨了1.3%。

成熟区组屋的租金上涨了0.4%,而非成熟区组屋则有0.2%的小幅下跌。

按房型划分,公寓式组屋的租金涨幅最强,达到2.5%。与此同时,三房式和五房式组屋的租金分别微跌0.1%和0.3%,而四房式组屋的租金保持不变。

图源:99.co

与公寓市场不同,组屋租户的考量往往更多地与预算相关。由于公寓租金处于历史高位附近,更多的租户可能会转向更容易负担的组屋。

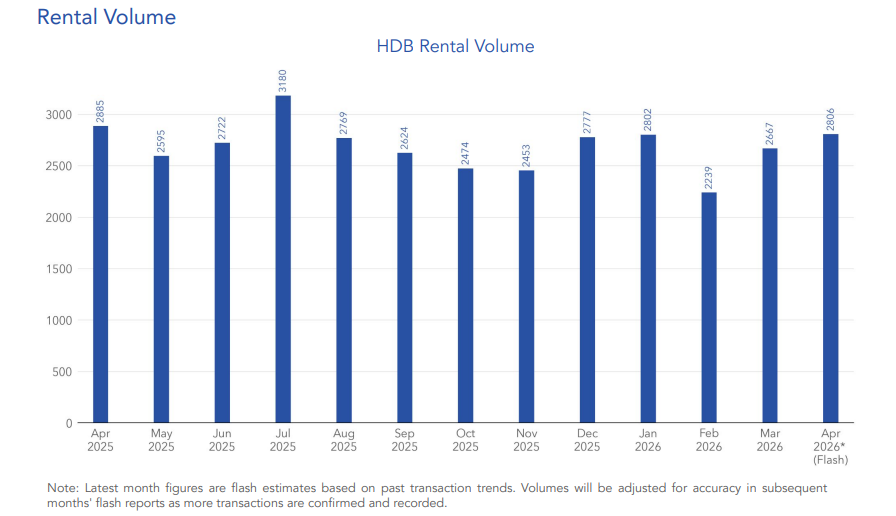

虽然对组屋租赁的需求保持稳定,但租赁活动与历史水平相比似乎仍然较为疲软。据估计,2026年4月有2806套组屋单位被租出,成交量同比下降2.7%,并且比4月份的五年来平均水平低7.4%。

这可能反映出一个现实:组屋租赁市场竞争日益激烈,因为越来越多的组屋在达到最低居住年限(MOP)后逐渐进入供应池。

图源:99.co