9小时前

47

0

但到2025年,开启婚姻生活不仅意味着筹备婚礼,更得与不断攀升的组屋价格赛跑。2025年第二季度,中央区、大巴窑和女皇镇的四房式转售组屋中位数价格均突破百万新元大关。仅当季度就有创纪录的415套百万转售组屋成交。截至2025年底,组屋转售价已连续23个季度上涨。

转售价飙升和天文数字般的估值,正重塑着传统"申购预购组屋然后等待"的模式。本文将为新婚或刚订婚的伴侣分析首套住房的选择方案,趁房价尚未更加遥不可及之前。

新加坡情侣的买房四大选项

目前,若你和伴侣计划在2025年结婚,获取首套住房有四个主要途径,简而言之利弊如下:

• 申购预购组屋(BTO):价格较低但需长时间等待

• 购买转售组屋:可快速入住但价格更高

• 直接向建屋局HDB租房:成本较低但资格要求严苛

• 在公开市场租房:灵活性强但月租成本高昂

每种方式都需在时间、成本、灵活性和资格之间权衡。下文将详细拆解,助你和伴侣找到最适合双方感情状态、预算和未来规划的方案。

申购BTO:低成本与长等待的博弈

优势:

• 价格低于转售市场

• 可申请最高额公积金购房补贴

• 全新单位附带99年产权

• 新项目通常配套新兴设施与交通枢纽

• 首次购房夫妻享有优先抽签权

劣势:

• 3-5年等待期

• 需解决过渡住房(租房或与家人同住)

• 中签率受房源和抽签结果制约

• 成熟社区中签概率更低

• 黄金地段房源少且申请竞争激烈

若时间充裕,直接申请BTO组屋仍是性价比最高的选择。2025年建屋局将通过三次销售活动推出约19,600套BTO单位,含3,800套缩短等候时间(SWT)户型。

但需要注意的是,虽然供应量较往年显著增加,但供需矛盾依然存在:2024年10月BTO申请率达4.16(2022年8月为7.8),2025年7月最新项目四房式单位首购族申请率介于1.2-6.7(即每个单位有1.2-6.7人同时申请)。

如果你想申请BTO,就务必要关注当局预计在2025年10月推出的9,100套单位将分布于宏茂桥、勿洛、碧山、红山、裕廊东、盛港、大巴窑和义顺等8个新旧混合社区。欲参与者需在2025年9月15日前提交有效的住房资格(HFE)信函。

转售组屋:高成本换即时入住

优势:

• 可叠加多项公积金补贴

• 地段选择更广含成熟社区

• 即刻入住无等待期

• 旧式户型空间更大

劣势:

• 目前的购房价高昂(2025年第二季度有415套百万转售成交)

• 老旧单位产权年限影响转售值与贷款

• 老屋装修成本可能较高

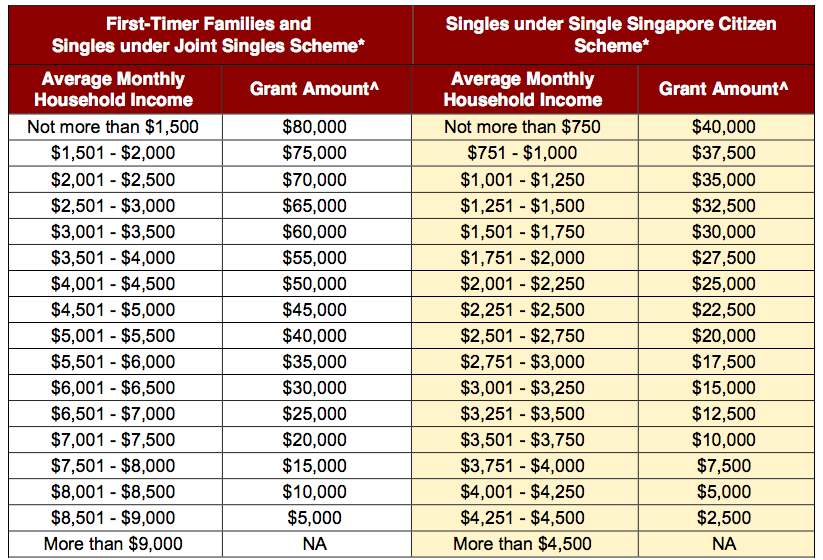

黄金地段四房式转售价已破百万,但好处是,购买转售组屋依旧能够获得下面三个补贴可显著缓解购房压力,即公积金住房补贴(最高8万新元)、增强型补贴(最高12万新元)及近居补贴(最高3万新元)。

但需注意的是,老旧单位剩余产权年限可能影响后续融资选择。

如果你目前想要贷款买房的话,随着新加坡基准利率三个月SORA目前调低,房贷利率也相应地下降了不少,目前银行房贷利率比建屋局房贷利率更低:

直租组屋:低成本与严门槛并存

如果你想象建屋局租房作为过渡,可通过公共租赁计划或育婴临时住房计划(PPHS)申请:

• 租金最低至26-33新元(一房式/月收入低于800新元)

• 资格严苛:无其他住房选项或家庭支持者优先

• 最高租金为205-275新元(二房式/月收入801-1500新元)

然而,PPHS计划只针对满足下面条件的人群开放,因此并不是所有情侣都有资格,大多数情况下,它只能作为你买房前的一个过渡准备:

• 面向月收入≤7,000新元且已申购未竣工组屋的夫妻

• 租金区间:400新元(武吉班让、金文泰等二房)至1,500新元(中峇鲁、红山四房)

• 未婚夫妻需在取钥匙后3个月内完成结婚登记

公开市场租房:灵活性与成本的平衡

优势:

• 即时入住与灵活租期

• 地段户型选择自由

• 无长期购房约束

劣势:

• 月租高昂(2025年Q2四房式月租:中央区4,440新元、女皇镇4,000新元、大巴窑3,600新元)

• 租金不产生资产收益

• 押金与公用事业费增加初期支出

符合PPHS资格者可通过开放市场租房并每月获300新元补贴(2025年分两批发放)。签约前需确认业主已获建屋局出租许可,且租约包含相关保障条款。

新婚伴侣的决策三步法

步骤一:核查补贴资格

• 增强型公积金住房补贴(EHG):最高12万新元(收入上限9,000新元)

• 公积金住房补贴:最高8万新元(收入上限14,000新元)

• 近居补贴(PHG):最高3万新元

• PPHS租赁券:每月300新元

步骤二:规划财务方案

• 计算家庭总收入并确保房贷还款不超过MSR/TDSR限制(目前MSR)

• 综合考量首付、装修、搬迁及潜在租金支出

①每月偿还贷款比率(Mortgage Servicing Ratio,MSR):你每月的月供不得超过每月总收入的30%。(每月总收入不包括雇主缴纳的公积金缴款)

②总偿债率顶限(Total Debt Servicing Ratio,TDSR):新加坡金融局规定买家所有各种各样的贷款,每月偿还数额不得超过月入的60%

步骤三:设定时间线

• 急迫入住:转售组屋或公开市场租赁

• 长期规划:BTO申购

• 过渡方案:PPHS或租赁券

• 最低支出:公共租赁计划(符合资格者)

对于多数夫妻而言,没有标准答案。最佳方案永远取决于你的时间表、预算以及对共同生活的想象。无论是耐心等待BTO、果断入手转售单位还是暂时租赁,在持续上涨的市场中,唯有认清补贴政策、理清财务状况、理性规划时间,方能做出明智决策。