10小时前

42

0

通常,在我们开立第一个银行储蓄账户时,往往会选择开户门槛最低的选项,例如对初始存款金额、最低余额收费或享受存款利息的其他条件要求较低的账户。然而,这类基础款银行储蓄账户通常也只提供每年0.05%的低基准利率,这几乎不足以抵消通货膨胀。

当然,日常生活中我们也会接触到高息储蓄账户,有可能从现金储蓄中获得可观的回报,但这些账户往往要求我们满足诸多条件,例如完成信用卡消费、购买投资或保险产品,或达成其他要求,才能获得更高的奖励利率。

对于薪水不算太高的上班族来说,根据自身需求的不同,选择最合适的银行存钱至关重要。椰子选出了7家银行的开户选择,并将账户分为两类:(1) 无工资存入要求的高息账户,和 (2) 至少有工资存入要求的账户。

无工资存入要求的银行

这类银行储蓄账户提供较高的基准利率,且多数不要求我们满足任何条件(只有Trust Bank需要每月工资存入)。

1)GXS Bank

GXS是由Grab和新电信(Singtel)联合支持的数字银行,于2022年8月开始提供限定服务。它致力于为企业家、零工经济从业者和职场新人等无法充分享受银行服务或未开设银行账户的群体提供更多金融服务。

持有GXS主储蓄账户后,你最多可以创建8个个性化储蓄口袋(Savings Pocket)。这些口袋的功能类似于定期存款账户,你可以定期转入资金,用于特定的财务目标,例如度假基金、装修储蓄,甚至是每月为未来投资做准备的退休储备。

这些储蓄口袋提供的利率高于主储蓄账户。一个GXS储蓄账户的总存款上限为95,000新元,其中最多可在3个加速口袋(Boost Pokcet)中存入85,000新元,并享受更高利率:

主储蓄账户:年利率 1.08%

Savings Pocket账户:年利率 1.38%

Boost Pocket账户:年利率 1.38%

最高存款额:95,000新元

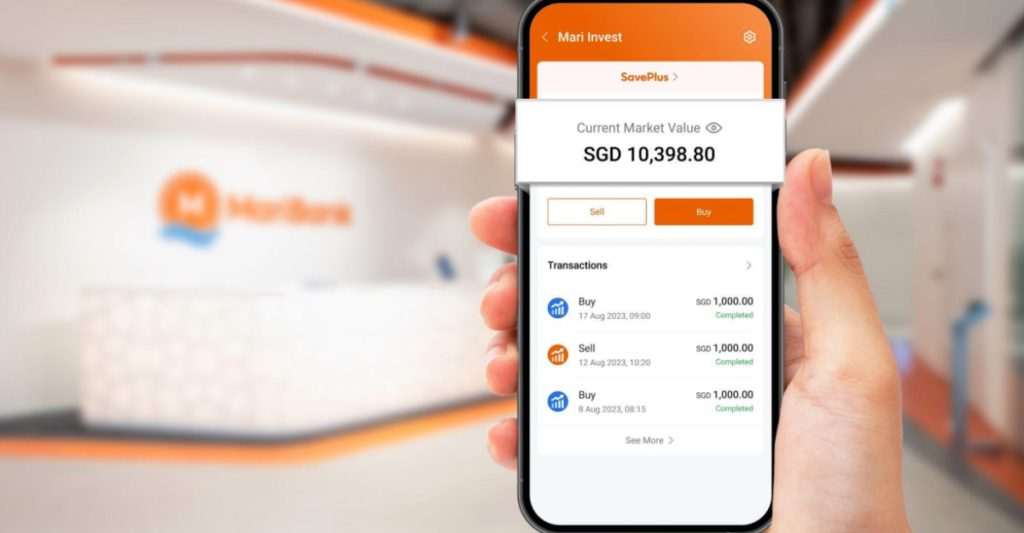

2)MariBank

MariBank由新加坡科技巨头冬海集团(Sea Group)所有,是新加坡三家数字银行中最晚于2023年3月向公众提供服务的。其目标是通过旗下的Shopee、Garena和SeaMoney三大平台,更深入地融入新加坡的数字经济,尤其是在年轻消费者和中小企业群体中。

开立MariBank储蓄账户后,利息将按日计入,这与其它数字银行类似,并且利息情况可以在手机应用上追踪。

此外,通过MariBank储蓄账户,用户还可以在Shopee电商平台上进行无缝支付。目前,MariBank账户的存款上限设定为100,000新元,并享有以下利率:

储蓄账户:年利率 1.28%

最高存款额:100,000新元

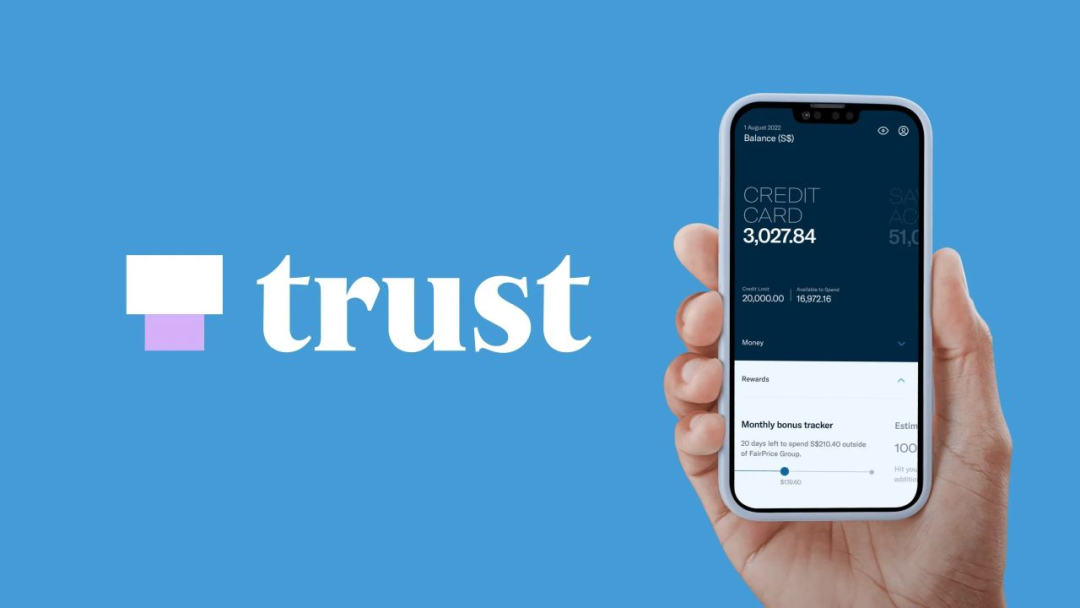

3)Trust Bank

Trust Bank是由渣打银行和职总平价FairPrice Group共同支持的数字银行。除了银行服务外,Trust Bank还利用其潜在的百万客户生态系统,为用户在FairPrice Group旗下商店消费时提供高达21%的优惠折扣。

Trust Bank储蓄账户利率详情:

Zen计划:年利率 0.50%

Signature计划:0.10% p.a. 基准利率 + 满足4项奖励类别中的3项,最高可达1.30% p.a.(其中工资存入贡献0.50% p.a.)

Flex计划:满足8项奖励类别中的3项,最高可享年利率 2.5%

最低工资存入要求:1,500新元

最高存款额:首1,200,000新元的存款可享受奖励利率

具体而言,一名NTUC工会会员,如果每月完成至少5笔卡交易且每月总消费额至少达到30新元,就可能有资格获得最高2.5%的利率;非NTUC会员在最高1,200,000新元的总存款额上可赚取2.4%的利率。超过首1,200,000新元的部分将仅获得0.05%的基准利率。

需要存入工资的高利率账户

接下来,我们来看那些只需存入月薪即可提供最高利息的高息储蓄账户,请注意,有效利率是考虑复利后的真实年利率,因此和名义利率有些许差别。

4)OCBC 360

OCBC 360 是一个受欢迎的高息储蓄账户,满足的条件越多,账户持有人获得的层级利率就越高。

虽然需要满足的条件多样,从信用卡消费到购买保险、投资合格产品等,我们重点关注因存入工资而获得的利率:

利率:首75,000新元存款年利率 1.20%,接下来25,000新元存款年利率 2.40%

有效利率:100,000新元存款的有效年利率为 1.50%

每月最低工资存入要求:1,800新元

最高存款额:首 100,000 新元存款可享受奖励利率

5)中国银行 SmartSaver

中国银行SmartSaver,在开户人满足所需条件后即可为TA提供奖励利息。首100,000新元存款可赚取最高5.3%的年化奖励利率,而超过100,000新元至1,000,000新元的余额部分最高利率为0.80%。

虽然基准利率为0.20%,但如你满足其他条件,例如存入工资(0.80%奖励利息)、购买保险(最高3.0%奖励利息)、使用其信用卡消费(介于0.75%和1.25%奖励利息之间)以及完成每月至少3笔30新元的账单支付(最高0.10%奖励利息),则有可能获得更高的利率。

利率:年利率1.0%(适用于2,000新元及以上的工资存入)

每月最低工资存入要求:2,000新元

最高存款额:首10万新元存款可享受上述奖励利息(其他最高至百万新元部分的存款仅能获得最高 0.8% 的利息)

6)渣打银行Bonus$aver

渣打银行Bonus$aver计划包含一个Bonus$aver账户(这是新加坡提供最高利率之一的活期账户)和一张可链接到Bonus$aver账户的Bonus$aver World MasterCard(可选借记/信用卡)。

同样,渣打银行Bonus$aver也通过进行其他合资格交易(包括信用卡消费奖励最高1.55%奖励利息)、至少完成3笔账单支付(最高0.23%奖励利息)、投资(最高2.5%奖励利息)和购买保险(最高2.5%奖励利息)来奖励其储户。

利率:1.55%(适用于工资存入 + 0.05%的基准利率)

每月最低工资存入要求:3,000新元

最高存款额:首100,000新元存款可享受奖励利率

7)马来亚银行Save Up

马来亚银行Save Up账户是另一个高息储蓄账户,你可从多达9种产品和服务中选用1到3种产品,除了0.25%年利率的基准利率外,即可按照选用产品的数量获得奖励利息。奖励利率适用于首75,000新元存款。

有效利率:0.78%(基准利率0.25% + 首50,000新元存款年利率 0.30%;后续25,000新元存款年利率1.00%)

每月最低工资存入要求:2,000 新元

最高存款额:首75,000新元存款可享受奖励利率

在各类银行储蓄账户中,三家数字银行——GXS、Trust Bank和MariBank——提供了相对较高的利率。其中,GXS和MariBank没有任何最低工资存入要求,这意味着无论我们收入水平如何,都能享受这些利率。

不过,在选择银行储蓄账户以最大化我们的存款(包括月薪)利息时,我们不应只考虑利率,还需关注可享受较高利息的存款额度上限。此外,某些银行账户(如Trust Bank)甚至可能提供储蓄账户以外的额外福利,例如在其商户合作伙伴(如NTUC FairPrice集团)购物时享受折扣。在选择银行账户以实现储蓄最大化时,全面考量这些因素至关重要。