9小时前

42

0

根据新加坡金融管理局(MAS)的数据,截至2025年第三季度,新加坡的信用卡滚动余额已达90.7亿新元,创下历史新高。

滚动余额指的是在还款截止日前未全额支付的信用卡欠款。这些未结清余额将产生利息费用。

自2021年以来,滚动余额持续大幅攀升。这意味着新加坡民众的信用卡消费日益增加,且随着账单支付的推迟,负债状况进一步加剧。所幸,目前信用卡逾期率仍保持稳定,低于1%,表明大多数新加坡人尚有能力管理债务。

但与其等到问题无法挽回时才采取行动,不如遵循以下六个步骤来更好地管理信用卡债务:

1)列出所有未偿债务

处理任何问题时,全面掌握现状永远是第一步。

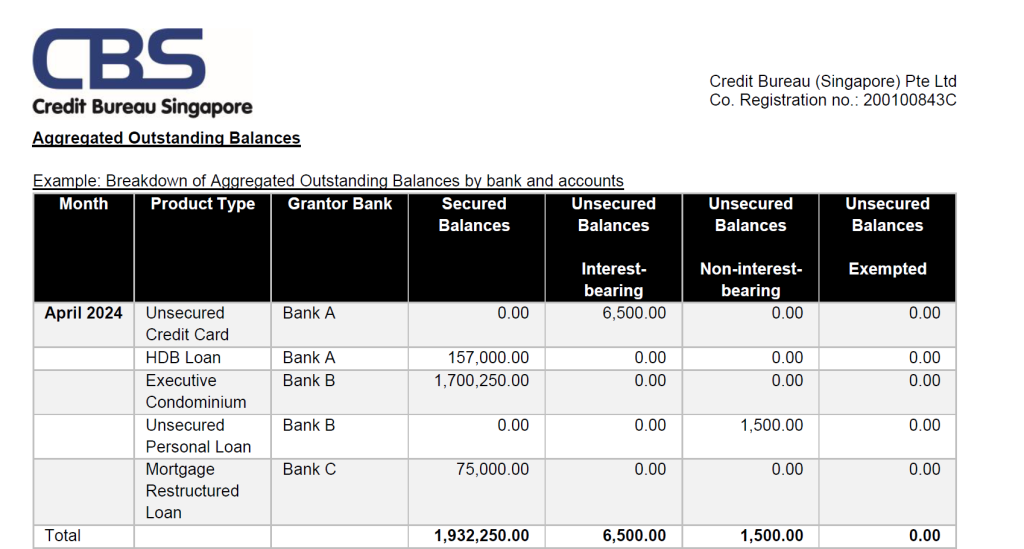

你只需花费8新元(不含消费税)即可通过新加坡信贷资料中心在线获取信用报告。不过,若你在过去30天内曾在新加坡申请过新的信贷服务,无论申请是否成功,都有资格免费获取一份信用报告。

在信用报告的"Aggregated Outstanding Balances"栏目中,你可以清晰看到每项信贷服务的欠款明细,更重要的是,哪些借款正在产生利息。

2)查明每张信用卡的利率

新加坡各信用卡对未偿余额收取的利率相近,但在管理信用卡债务时,了解哪些卡片利率较高确实有所帮助。

以下是部分发卡机构及其当前有效购物利率的参考列表:

应对信用卡债务的策略之一是优先偿还高利率的卡片,以避免支付更多利息总额。

3)确保在还款截止日前至少支付最低还款额

这是信用卡使用的基本准则,理想情况下应始终全额按时还款,但对于已有信用卡债务的人而言,至少应避免违约。

若未在最新账单所示的还款截止日前支付最低还款额,即构成违约。

违约会导致两个主要问题:首先,发卡机构将收取高额滞纳金(通常每卡约100新元);其次,若发生过至少一次违约,发卡机构可能上调利率(通常额外增加3%)。这些额外费用和更高利率将使债务管理更加困难。

4)尝试减免信用卡年费,但切勿注销仍有欠款的卡片

与避免产生滞纳金同理,你也应尝试申请减免信用卡年费。各发卡机构的处理方式不同,但目前多数年费减免申请可通过银行提供的各类聊天机器人渠道办理。

若年费减免申请未获批准,你可选择注销卡片。由于年费是针对未来一年收取的,注销卡片将自动免除该费用。

但注销前需注意两点:

首先,注销持有时间最长的信用卡会对信用评分产生轻微影响(特别是当你一直坚持按时全额还款时),因为你将失去长期信用记录带来的益处。

其次,注销仍有未偿余额的信用卡将对信用评分产生重大影响。无论主动或被动关闭有欠款的账户,均会被记录在信用报告中。

5)申请个人贷款偿还信用卡债务

通过借款来偿还信用卡债务看似矛盾,但新加坡许多个人贷款的利率远低于信用卡。目前多家银行宣传的个人贷款有效年利率可低至3%至5%(实际获批利率更可能在10%至15%之间,具体取决于贷款金额)。

这仍低于信用卡未偿余额的利率,使用个人贷款资金偿还信用卡债务可减少总体利息支出。

你可将个人贷款还款期设定为1至5年。通常更长的还款期意味着较低的月供和利率,但总利息支出会更高。

6)最终方案:考虑债务整合计划

债务整合计划是一项债务再融资方案,允许您将所有无抵押信贷服务整合至一家金融机构。换言之,你所有未偿清的信用卡和个人贷款将合并为一个账户。

申请资格要求:所有信用卡和无抵押信贷服务产生的计息无抵押债务总额,必须超过你月收入的12倍。

不同金融机构的债务整合计划条款各异,但最终你所有现有的无抵押信贷服务都将终止。你将无法申请任何新的信贷服务,但会获得一个循环信贷额度,其信用上限将根据您的月收入固定设定。

这显然只能作为最后手段,因为债务整合计划在你还清最后一笔款项后,仍将在信用记录中保留3年,影响未来所有信贷服务申请。