9小时前

47

0

这件事说白了,就是新加坡一名母亲早期“为了孩子好”买房,后来了“想趁涨价赚钱”卖房。

但问题就在于这房不是她想卖就能卖的。

新加坡房价涨了想套现,结果卖不了

事情要从2019年说起。

这名女子当年花了180万新元买下一套公寓,但她没有把房子放在自己名下,而是用“信托”的方式,把房子登记在当时只有6岁的儿子名下。

意思就是:法律上,这套房是儿子的,她只是代为管理。

当时这么做,外人看起来像是“提前给孩子准备资产”,听起来也挺合理。

时间一晃六年过去,房价涨了。

图源:the straits times

到了近几年,她找到了一位买家,对方愿意出价228万新元。如果卖掉,账面上就能赚将近50万新元。

于是她心动了,想着房子升值这么多,不卖实在可惜,就向高庭申请,希望法院批准她出售儿子名下这套公寓。

从她的角度看,这是一笔“很划算的交易”:

180万买的房,现在能卖228万,赚的钱还能继续“为孩子打算”,听起来好像也说得过去。

但问题就在这里:

在法律眼里,这套房不是她的投资资产,而是孩子的信托资产。

她不是“房主”,只是“代管人”。

法院要看的不是:

“你能不能赚钱”,

而是:

“你卖掉这套房,对孩子是不是更好”。

图源:见水印

接下来,事情就开始反转了。

在审理过程中,法官发现她的申报非常不完整,也不够坦诚。

包括:

她没有如实说明自己的资产和债务情况;

一开始没有交代丈夫已经在2016年去世;

只有在被追问时,才说丈夫当年是在澳大利亚看房时,从33楼坠楼身亡;

她还刻意把自己的兄弟列为共同申请人,而不是把丈夫列进去,理由是为了符合“信托收益要进入联名账户”的法律要求;

她过去改过名字,也涉及多起高庭案件,其中部分与丈夫有关;

她和丈夫曾经都是保险经纪,丈夫还同时向多家保险公司投保,总保额高达625万新元。

这些信息本来都应该主动披露,但她是在法官一步一步追问之下才陆续说出来的。

法官对此非常不满,直接指出这份申请“缺乏透明度”,而且“充满了隐瞒”。更关键的是,她始终无法回答一个核心问题:

你卖掉这套房,是为了孩子,还是为了自己套现?

她给出的理由只有一个:房价涨了,现在卖比较划算。

图源:见水印

但在法律上,这个理由几乎等于“自动出局”。因为法官明确说过一句话:信托资产不是投资资产。

不是说涨了就能卖,不是说赚钱就合理。

如果只是因为升值就要脱手,那就已经偏离了信托的本意。

法院还额外警惕一个问题:

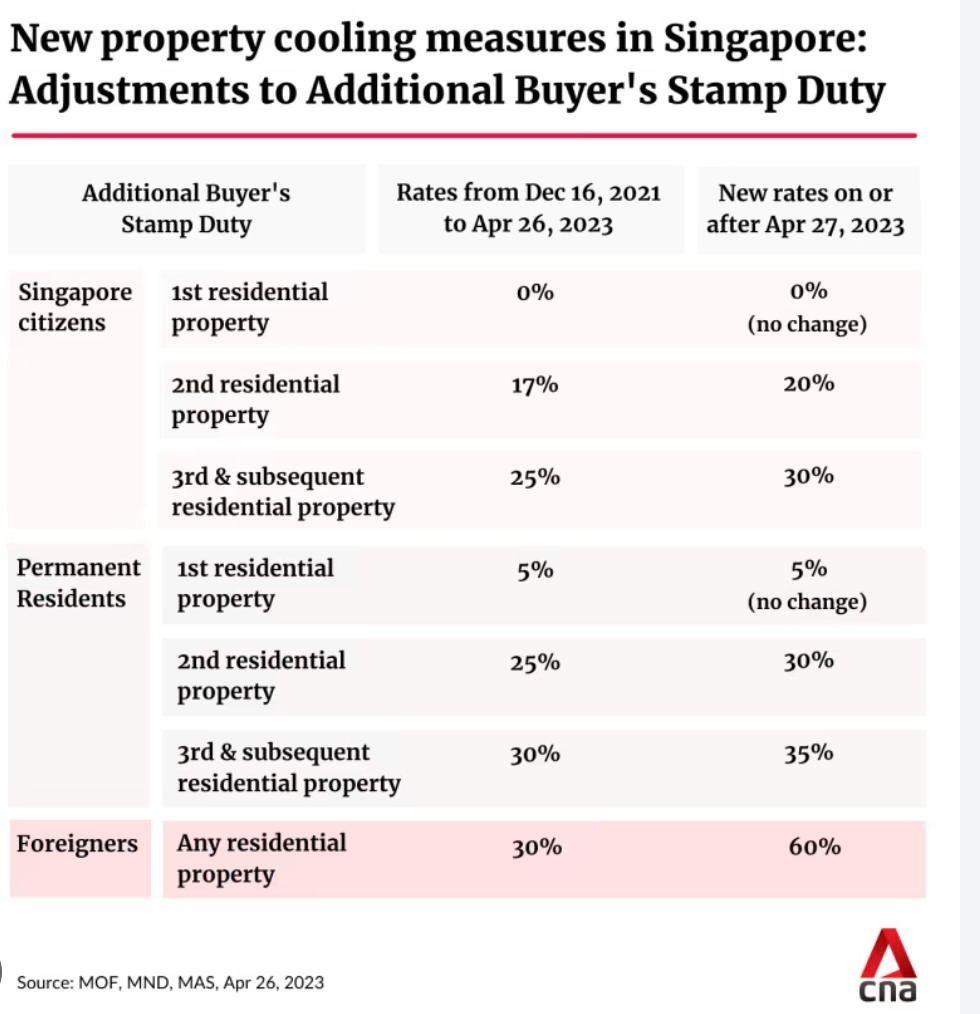

她当初用信托方式买房,会不会是为了避开额外买方印花税(ABSD)?

新加坡规定非常清楚,如果设立信托的目的是为了避税,一旦被税务局认定为“虚假安排”——

交易可以被作废

印花税要追缴

还可能被罚款甚至坐牢

所以法院必须确保,这个信托不是一个“包装得很像为孩子,其实是为自己”的结构。

在这种背景下,法官给出了非常直接的结论:

这名女子没有证明卖房是为了孩子的利益;

她在申请过程中不坦诚,重要事实多次隐瞒;

仅因为房产升值就要求出售,本身就足以被拒;

法院也必须防止信托被用作避税工具。

最终结果很简单:卖房申请被驳回。

图源:cna | 仅示意

她想把228万变现落袋的计划,到这里彻底结束。

这件事真正值得所有人警惕的,其实只有一句话:

在新加坡,一旦你用信托把房子放到孩子名下,这套房就不再是“你的投资”,而是“孩子的资产”。

你不能因为:

房价涨了

想赚钱了

资金紧张了

就随意处理。

法院只认一个标准:

是否对孩子的长期利益更好。

赚不赚钱,从来不是判断依据。

新加坡房子升值多少?

截止到现在,新加坡私宅价格整体呈现上涨趋势。

虽然具体幅度受地点、新旧盘、大小单位等因素影响,每年涨幅不完全一致,但总体价格是上升的。

在前面的案件中,该母亲在2019年以约180万新元购入房产,并将该房存入信托让儿子持有。

图源:the business times

此后市场上涨,该房在法院诉讼前有买家愿意出价 228万新元,也就是约增长了27%左右。

这个涨幅在新加坡市场并非孤立现象,但确实说明在4–5年间私宅增值空间明显。

再看最新房价走势,进入2025–2026年阶段,新加坡私宅价格仍然稳健增长:

2025全年私宅整体价格指数约上涨3.4%,并预计2026年保持温和上涨态势。

综上,单从资产价值角度看,新加坡私宅仍然是较稳健的资产,时间越长大多数情况下价值也水涨船高。

所以这名母亲也算是有投资眼光,早早买了房。

为什么法院不允许她卖房“获利”?

要理解法院的判决,就要弄清楚这个房子在法律上的性质。

这个判决的关键是房产登记的是“信托”资产。

该房产是在2019年购买时登记在儿子名下的信托财产,法律上属于儿子的资产,而不是母亲的。

图源:game master

在新加坡法律体系里:

如果名下是未成年人的资产,不属于父母的私有财产;

父母作为信托或监护人,可以管理孩子资产,但不能随意变卖;

只有在变卖能明确证明是为了孩子利益的情况下,法院才可能批准出售。

而本案中,母亲提出的唯一理由是“房价涨了能赚差价”,但她无法让法院相信这种出售是为了孩子的最大利益;此外她在程序中没有充分披露自身资产信息、家庭情况等细节。

法院因此认为她的动机主要是为了变现而不是为了儿子利益,不符合授权条件。

一般而言,涉及未成年人的资产出售会被依法严格审查,因为法律的首要原则是保护未成年人的权益,避免资产因为成人的判断而被消耗或损失。

那难道在新加坡,“父母永远不能卖孩子的房子吗?”

图源:goway travel

答案是否定的,但要满足两个基本条件,父母才能处理孩子名下的资产:

1. 出售必须证明“符合孩子最佳利益”

法院通常会考虑:

房屋是否已不再适合孩子居住或未来生活需要;

变现后资产如何更好地保障孩子的长期利益(如教育、医疗、投资等);

是否有明确规划和法律框架支持出售及资金用途。

也就是说,动机要合理、用途要明确、程序要规范。

2. 必须事先获得法院批准

即使有合理动机,父母不能自行处理未成年人的重大资产,一定要经过法院审核和批准。法院会在听取各方面证据之后作出决定,而不是“签字就行”。

这也是为什么本案最终被驳回:父母没有给出法律上认可的“利益理由”。

从房产价值看为什么法院这么谨慎

我们再回到房地产市场本身。

新加坡房地产市场价格稳健增长,但也伴随着高额税费、持有成本和市场监管。政府多年来通过额外买方印花税(ABSD)等措施,防止投机和扭曲市场需求。

外国人、第二套及更多房产的购买成本很高,局部调控措施频繁调整以稳定市场预期。

因此,在法律看来:

房价上涨是市场常态,资产升值不应成为随意处分信托资产的正当理由;

如果信托资产仅因“想获利”而被变现,可能损害未成年人的长远利益;

法院必须通过严格审查,避免信托被当成规避税费或资产转移的工具。

可以说,这样的审查保护了未成年人的利益,也防止了市场上利用家族结构规避政策的潜在滥用。

新加坡 2026 年房价

2026 年,新加坡的房价确实很高,但究竟有多高呢?市场行情如何,椰子整理了一份最新数据供大家参考:

1)组屋(HDB)价格

新加坡公共住房通常被称为组屋(HDB),分为两房式灵活组屋、三房式组屋、四房式组屋、五房式组屋、行政组屋和三代同堂组屋。它们的销售方式通常也有两种——预购组屋(BTO)和转售组屋。

图源:BUSINESS INSIDER

2025 年 8 月的数据显示,组屋转售价格同比比 2024 年增长了约 6%。虽然环比 7 月略微下跌(约 -0.1%),但整体仍呈上升趋势。

截止8月的组屋售价中位数|

信息来源:homeanddecor

不同户型的价格也体现了这种增长: 三房增长约 7.2%,四房 6.3%,五房 5.7%,Executive 套房 3.3%。

这说明尽管市场上价格波动存在,但长期看仍然是上涨状态。

组屋转售平均价格 | 信息来源:99.co

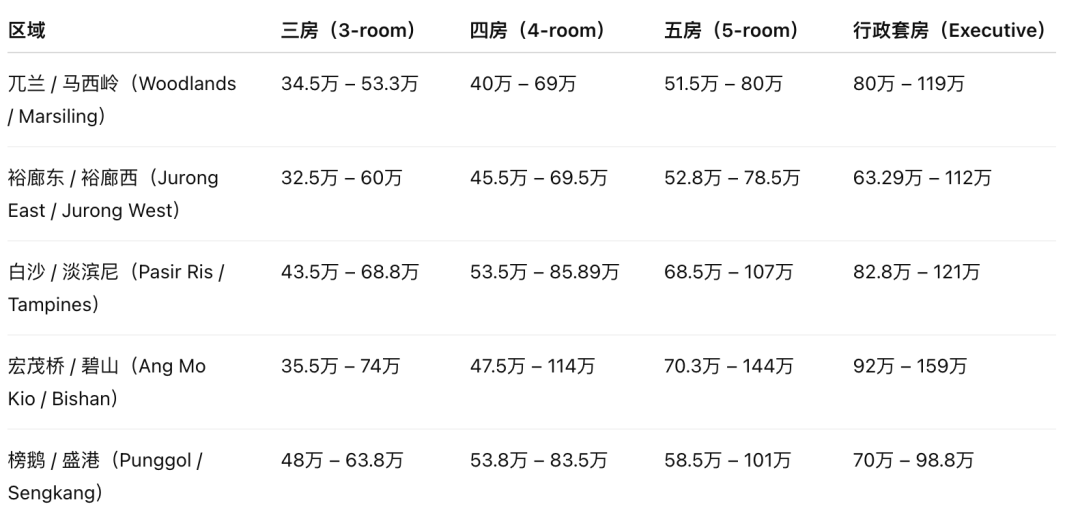

按地区来看,不同地区组屋价格区间也有明显差异。例如:

Woodlands / Marsiling 的三房组屋价格约 S$345,000–S$533,000

Ang Mo Kio / Bishan 的四房组屋约 S$475,000–S$1,140,000

Punggol / Sengkang 的五房组屋约 S$585,000–S$1,010,000 之间。

这些数字意味着,即便是政府组屋,在不同社区的售价也可能有数十万甚至百万新币的差别。

2)私宅(Condo)价格

新加坡的私人住宅包括公寓(condo)和有地住宅。私人住宅通常价格更高,因为它们由私人开发商建造和出售,并在自由市场上交易,不享受政府补贴。

2025 年私宅市场的成交数据依旧在上涨,包括交易量及价格。私宅不同区域的价格差距也很大:

尽管组屋价格增长有所放缓或者局部波动,但私宅价格在很多地方仍然坚挺甚至上涨,主要原因包括:

核心位置(CCR)仍有明显高需求,尤其是靠近市中心、学校和交通便利的区域;

即使经济存在一定不确定性,高端市场的买方仍愿意出高价购买有投资价值的房产;

房产作为长期投资资产,在新加坡仍被很多人认为是“稳健配置”。

这些因素共同支撑了即便在不同时间段有所调整,私宅价格总体仍呈增长。

如果按房屋类型看大致区间:

组屋转售价格约 S$450,000–S$780,000 左右(取决于户型和地区)。

私宅平均约 S$2100000 左右(包含各类公寓)。

有地住宅(独立屋等)则更贵,平均约 S$4800000 或更高。

在2026 新加坡房市预测中,大约 80% 的住宅成交价在 42万新元 – 420万新元区间内,这说明了房价“集体高且分层明显”的格局。

图源:yahoo finance

同时,私宅按每平方英尺(psf)计算的中位价约 S$1,950 左右,而核心区如 Orchard、River Valley 等价格更高,可达每平方英尺 S$2,800–S$4,200 区间。

从 HDB 到私宅,新加坡住宅市场在 2026 年总体依然处于高价区间:

组屋价格仍在上升或保持高水平;

私宅价格坚挺,部分区段甚至达到百万以上;

豪华与市中心物业仍是高端买家追逐的对象。

虽然部分市场数据显示增长可能趋缓或局部调整,但整体长期上涨趋势仍然明显。

总体而言,新加坡房价相对于很多国家仍然处于较高水平,这也是为什么房地产在新加坡既是消费也是重要的资产配置方式。

但话说回来,投资有门道,在新加坡买房不只是钱够不够的问题。

就像前文提到的那位妈妈一样,真正决定你买/卖房成败的,从来不只是你有没有预算,而是你是用什么方式买/卖房、走了什么渠道进/离场。