3小时前

23

0

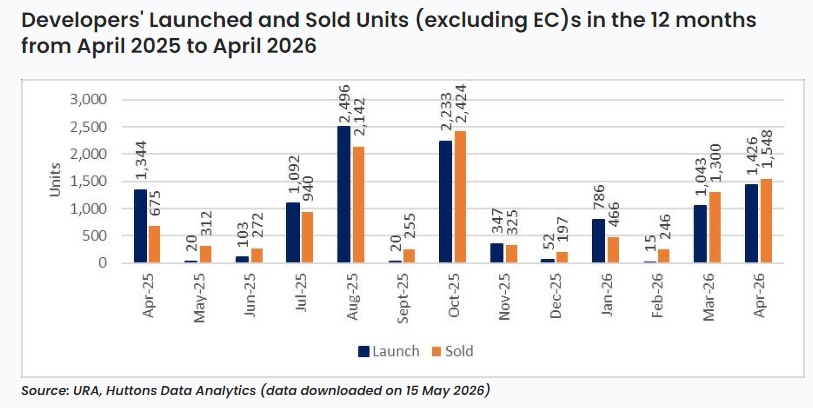

新加坡开发商在4月售出了1548套私人住宅(不包括EC),同比上涨129%,达到过去6个月以来的最高月度销量。

5月,中央区外围(OCR)占公寓和私人住宅成交量的87.7%。

包括执行共管公寓(EC)在内,4月共售出1649套住宅,同时推出1426套新单位。

根据市区重建局(URA)周五(5月15日)公布的数据,4月销量也比3月的1300套增长了19.1%。

新加坡某房产公司研究部主管Mr.Tay 表示,新加坡私人住宅市场的一手销售活动

“依然持续强劲,新加坡居民继续大量涌向样板房购买新房”。

他指出,这种情况出现的背景是,“尽管中东局势持续紧张、问题仍未解决,加上波动的能源价格对多个行业带来广泛影响,全球依然存在不确定性”。

中央区外围(OCR)继续主导公寓和私人住宅销量,占4月成交量的87.7%。

Tengah GR & Vela B大火

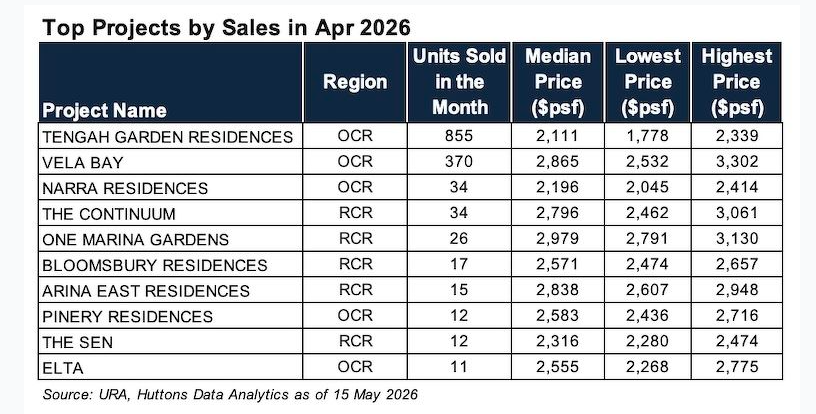

强劲表现主要来自 Tengah GB 和 Vela B 两个新项目的热销。

这两个项目在4月开盘周末,共售出超过1220套单位。其中,Tengah GR几乎售罄,中位尺价为每平方英尺2111新币。

Vela B 是 Bayshore 区首个私人住宅项目,开盘吸纳率达到72%,中位尺价为每平方英尺2865新币,刷新OCR区域价格纪录。

ERA Singapore CEO表示,这反映出

“买家对OCR项目的需求依然强劲,尤其是那些地段优越、价值定位明确的项目”。

PropNex 研究与内容主管Wong指出,这两个项目的强劲销售表现显示,“很多买家愿意接受更高的价格”,尤其是对于地段优越的项目。

同时,这也反映出“市场家庭资产负债状况健康,流动资金依然充足”。

根据成交记录,Wong 表示,Tengah GR 在4月售出的单位中,大约87%的总价不超过250万新币;Vela B则有66%的单位售价不超过250万新币。

Tengah GR在4月成交的单位中,最低成交价为98万新币,是一个位于二楼、面积484平方英尺的单位;最高成交价则为290万新币,是一个位于15楼、面积1249平方英尺的单位。

Vela B最贵成交单位为一个位于31楼、面积1765平方英尺的单位,售价约580万新币;最低成交价则是一个位于五楼、面积484平方英尺的单位,售价约130万新币。

Wong 认为,近期这些地段优越项目的热销,可能会增强开发商对靠近地铁站地块竞标的信心,从而推高地价,并进一步提高未来项目售价。

位于城市边缘的RCR(Rest of Central Region)项目,占4月一手住宅销量的10.3%;而CCR(Core Central Region)核心中央区,仅占1.9%。

Knight Frank 的 Tay 表示,新房和现房之间的价格分化现象将持续存在。

他指出:“2026年的房价增长,主要将由新房价格推动,因为新房售价相较于二手房的尺价溢价正在进一步扩大。”

EC也是异常火爆

他补充说,4月非有地新房的中位尺价为2210新币,比二手单位1771新币的中位尺价高出24.8%。

包括EC在内,4月共售出1649套住宅,推出1426套新单位。相比之下,去年同期售出771套,推出1344套。

而2026年3月则售出1937套,推出1615套。

Huttons Asia CEO表示,Rivelle 第二轮抽签吸引了“大量第二次购房者”,项目剩余单位已在上个月全部售出。

4月共售出101套EC单位,中位尺价为1905新币。

为了抑制EC价格持续上涨以及地价竞标过热,政府在5月收紧了EC政策,包括将最低居住年限延长至10年、取消延期付款计划,以及提高首次购房者配额与优先期。

Yip 表示:“新EC政策很可能会让目前剩余未售出的EC单位,更受到第二次购房者欢迎。”

他认为,“剩余162套未售单位,有可能在2026年底前全部售完。”

BRE Singapore 及东南亚研究主管 Tricia Song 表示,由于5月大型新盘较少,新房销量预计会有所放缓。目前本月唯一大型项目,是位于 one-north 区、由青建集团开发的325套 Hudson PR。

Knight Frank 的 Tay 指出,买家目前“意识到未来利率可能会上升”,因此,“趁目前贷款环境仍较温和时买入新房”,将成为接下来新盘销售的重要推动力。

他表示,这种买房动力背后,仍建立在大家相信“住宅房地产是长期保值资产”的基础上。

他补充说:“开发商也会继续积极推进新盘上市,同时密切关注全球不确定性,因为一旦出现重大突发事件,例如公开军事冲突,可能会打击目前强劲的买家情绪。”