9小时前

47

0

新加坡上周突然公布房产新政!

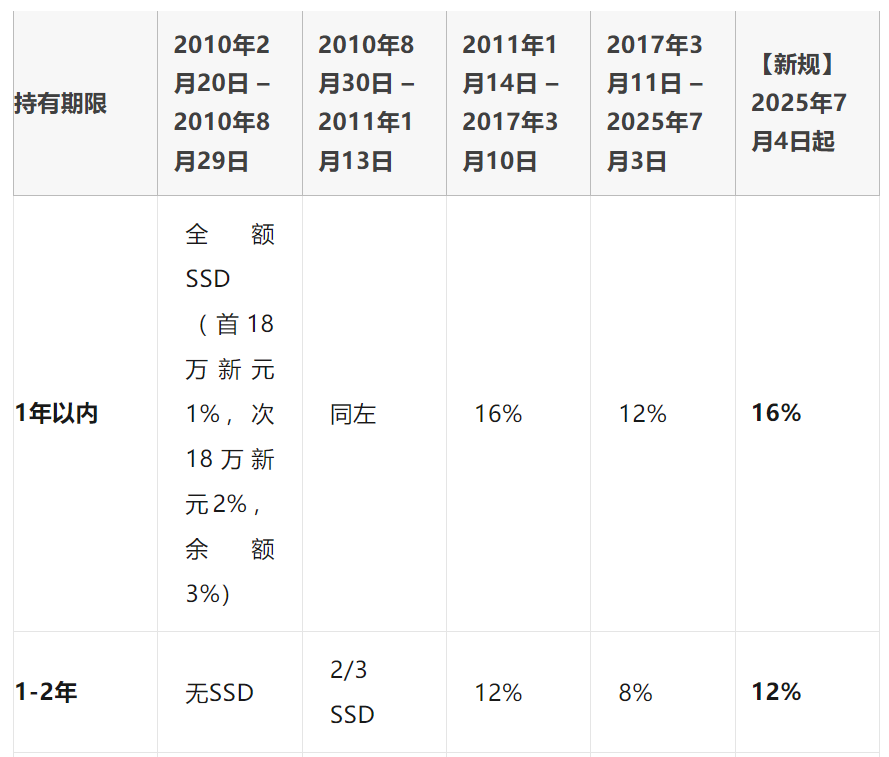

从2025年7月4日凌晨12点起,私人住宅若在购买后4年内转售(此前规定为3年),卖家须缴纳卖方印花税(SSD)。除持有期延长外,SSD税率也将在每一年增加4个百分点,最高覆盖4年持有期。

如上表所示,新SSD税率已恢复至2011年1月14日至2017年3月10日的旧规。自2010年2月20日SSD政策推出以来,税率多次调整,其中2017年3月是唯一一次下调,而此次新规则逆转了之前的宽松政策。

1)政府征收的SSD金额:

根据私人住宅印花税数据,2023年共有741宗房产交易被征收SSD(2022年为845宗),但SSD总额从2022年的2695万新元增至2023年的2764万新元。

| 年份 | 卖方印花税(SSD) | 需缴纳SSD的房产交易数量 |

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2)SSD适用范围:

SSD适用于购买或取得房产后4年内的转售行为。持有期从购房合同(OTP)或买卖协议签署日起算。若通过继承、离婚等转让方式获得房产,则从转让日期起算4年。

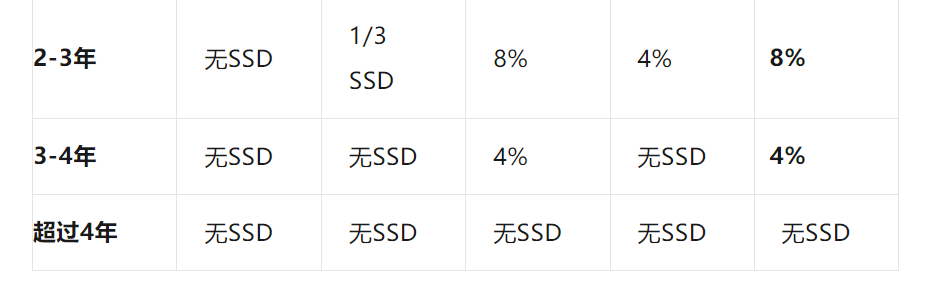

SSD税率(2025年7月4日后适用):

| 持有期限 | SSD税率(按实际售价或市场价较高者计算) |

|---|---|

| 1年以内 |

|

| 1-2年 |

|

| 2-3年 |

|

| 3-4年 |

|

| 超过4年 |

|

示例: 若2025年7月4日以200万新元购买公寓,未来转售时需缴纳的SSD如下:

1年内出售:200万 × 16% = 32万新元

1-2年出售:200万 × 12% = 24万新元

2-3年出售:200万 × 8% = 16万新元

3-4年出售:200万 × 4% = 8万新元

4年后出售:免税

SSD金额庞大,卖家需综合考虑装修成本、房贷利息等支出,评估转售是否盈利。可通过新加坡税务局(IRAS)的电子印花税门户缴纳SSD。

3)SSD豁免情形

然而,如果满足下面任意条件之一,基于法律或政策要求,政府会对符合条件的卖家免除SSD:

政府根据《土地征用法》征用房产;

业主破产需清算房产;

公司因强制清盘处置住宅房产;

外国人根据《住宅房产法》无需缴纳SSD;

组屋被纳入选择性整体重建计划(SERS),业主在建屋局收回前出售;

建屋局因SERS或其他原因收回组屋;

继承组屋时已拥屋,建屋局要求出售继承房产;

婚后双方各拥组屋,建屋局要求出售其中一套。

此次调整标志着新加坡政府再次收紧楼市政策,旨在促进市场长期稳定。卖家应审慎规划资产处置时机,以优化税务支出。