10小时前

42

0

2026年对新加坡家庭来说将是政策发生有意义转变的一年,公积金、保健储蓄、医疗保健和家庭支持等方面的变化都将重塑我们储蓄、消费和为未来规划的方式。

这些更新反映了新加坡更广泛的社会目标:支持老龄化人口、提高医疗保健费用的可负担性、在不增加公共财政压力的前提下加强退休充足性。但对个人而言,它们也会影响实得工资、现金流和保险规划。

以下是2026年官方即将发生的变化、其重要性以及如何准备。

1)公积金普通工资顶限达到8000新元

公积金的普通工资顶限——即计算公积金缴款的最高月薪标准,在2026年1月从7400新元提高到8000新元。这标志着始于2023年的公积金增强计划完成了最后一步。

更高的公积金缴款强化了所有人的退休、住房和医疗安全网。存入公积金普通账户中更多的资金可帮助支付组屋房贷或通过公积金批准的投资计划进行投资。对于年轻人来说,CPF的复利效应能在数十年间显著提升他们退休保障。

但不利的一面也有,对于薪水较高的人来说,他们的实得工资会略有减少,可能影响每月开支或可支配支出。如果你的每月开销或房贷支出已较为紧张,请为此短期影响做好规划。

你需要重新计算每个月扣除公积金后的收入(也就是每月净收入),并相应调整经常性支出和储蓄计划。

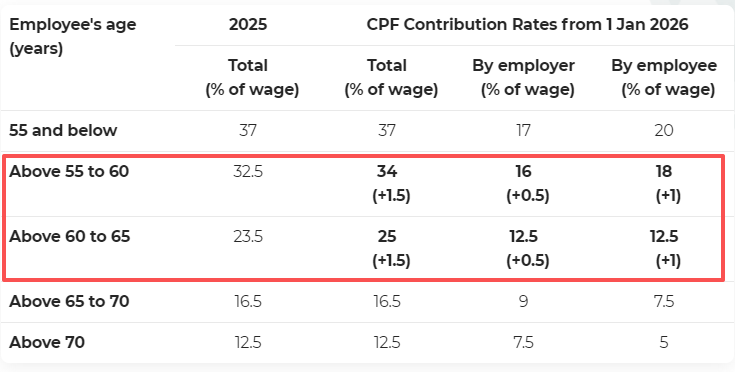

2)年长员工的公积金缴款率提高

55岁至65岁以上的员工公积金缴款率将提高1.5个百分点(员工部分约+1.0个百分点,雇主部分约+0.5个百分点)。

增加的部分主要流入退休账户。雇主将在2026年获得为期一年的公积金过渡性抵消政策,政府会承担雇主缴款增加部分的一半。

图源:CPF

新加坡人均预期寿命现已超过83岁,到2030年,每四位公民中就有一位年龄在65岁或以上。这一提高有助于年长员工,即使从事兼职工作,也能积累更多的退休储备。

但和上个政策一样,受影响的群体每个月能拿到受到薪水也会减少。例如,一位60岁、月薪5000新元的人,其员工缴款部分增加1%,相当于每月领到的现金会减少约50新元,但更多资金会进入公积金退休账户,这将直接增加其日后公积金终身入息计划下每月能领到的退休金。

如果你处于55-65岁年龄段,需要调整现金流以适应实得工资的减少。而雇主应在2026年后政府补贴结束时,开始将更高的公积金成本纳入人力预算。

3)退休和重新雇佣年龄提高

新加坡的退休年龄将从63岁提高到64岁,重新雇佣年龄将从68岁提高到69岁。这是延续自2019年宣布的分步提高计划,目标是在2030年分别达到65岁和70岁。

新加坡65-69岁本地居民的就业率在过去十年翻了一番,在2024年达到49.1%。对员工而言,这提供了更多收入保障和公积金积累机会。对雇主而言,这意味着需要多提供一年的重新雇佣义务。

4)终身护保Careshield提升:

赔付额增长率提高与政府保费津贴

从2026年起,终身护保赔付额的年增长率将从2%提高至4%,确保长期护理福利跟上成本上涨。为缓冲保费上涨,政府将额外投入约5.7亿新元作为补贴。

新加坡的长期护理需求急剧上升:如今健康的65岁人士中,预计将有一半在未来某个阶段出现严重残疾。赔付额4%的年增长意味着对那些需要终身援助的人士提供了更强的保障。

此外,终身护保的保费将适度上涨,但由于补贴的存在以及能够完全通过保健储蓄支付,大多数新加坡人只会看到小幅增加。

预计从2026年起,医疗保健储蓄扣除的保费金额会略有增加。你保持充足的储蓄或流动资金,以免小额保费变动影响保障连续性。

5)保健储蓄Medisave与医疗保健相关提升

2026年起将实施多项与医疗保健相关的提升措施:

①门诊扫描:每年保健储蓄提款顶限从300新元翻倍至600新元(自2026年1月1日起)。

②牙科护理:从2026年中起,灵活保健储蓄计划将覆盖60岁及以上年长者进行永久牙冠、根管治疗等修复性牙科手术的费用。

③居家护理:从2026年4月起,"年长者行动与辅助基金(SMF)"下的补贴将扩大至涵盖更多消耗品(如护理垫、口腔护理用品),"居家看护补贴(HCG"对符合资格看护者的月度支付额将从400新元提高至最多600新元。

④生育福利:从2026年6月起,保健储蓄和终身健保将涵盖胚胎冷冻、卵子冷冻和卵巢组织冷冻的手术及术前/术后费用。

这些变化反映了新加坡的双重优先事项:帮助年长者居家养老,支持家庭养育子女。

对年长者而言,更多门诊和牙科费用现在可通过保健储蓄而非现金支付。对家庭而言,扩大的生育保险覆盖范围减少了以往阻碍生育力保存的成本障碍。

年长者可计划在2026年中之后进行选择性扫描或修复性牙科工作,以享受新覆盖范围。而看护者则应重新核对您所照顾的人是否符合提升后的SMF或HCG补贴资格。

6)新版保健储蓄配对填补计划MMSS

一项新的"保健储蓄配对填补计划"将于2026年至2030年期间运行。该计划将为年龄在55至70岁之间、符合条件的新加坡公民对保健储蓄的自愿现金填补提供等额配对,每年最高1000新元。

要符合资格,个人平均月收入须不超过4000新元,拥有不超过一处房产,且保健储蓄余额低于基本保健储蓄顶限的一半。

MMSS有助于保健储蓄余额较低的年长者补足差额,确保他们有足够资金用于门诊和长期护理开支。保健储蓄余额对于管理终身健保和终身护保下的保费至关重要,尤其是在医疗成本涨幅高于整体通胀的情况下。

如果你符合资格,可及早规划每年进行1000新元的自愿保健储蓄填补,以获得全额配对(但需注意配对填补部分不享受税务减免)。你可在2026年初申请开放时,通过公积金局核实是否满足条件。

7)退休储蓄配对填补计划MRSS扩展

"退休储蓄配对填补计划"每年可为自愿性公积金填补提供最高2000新元的等额配对(终身顶限为2万新元),从2026年起将扩展至涵盖所有年龄符合条件的残疾新加坡公民。此前,仅55岁以上人士符合资格。

此项提升将同样的等额公积金配对福利延伸至年轻的残障人士,改善他们的长期退休充足性。

8)共享育儿假增至10周

对于2026年4月1日或之后出生或被领养的子女,父亲可享有最多10周的政府带薪共享育儿假(原为6周)。

此项扩展鼓励共同承担育儿责任,并支持双收入家庭。鉴于新加坡2024年的总和生育率仅为0.97(统计局数据),此类亲家庭政策对于支持在职父母至关重要。

准父母应尽早与公司的人力资源部门协调休假计划,特别是如果父母一方的休假是无薪的。

9)新求职支援计划扩展至永久居民

于2025年4月针对公民推出的SkillsFuture Jobseeker Support,将在2026年初扩展至永久居民。该计划为符合收入/房产标准且参加批准培训的非自愿失业者,在六个月内提供最高6000新元的资助。

这弥补了永久居民长期存在的一个缺口:他们缴纳公积金,但此前缺乏失业安全网。该计划也鼓励在科技、可持续发展和医疗保健等增长领域进行技能再造。

如果你是新加坡永久居民且已经失业,可通过劳动力发展局WSG(网址:https://www.wsg.gov.sg/home/individuals/jobseeker-support)关注申请时间表,并准备好所需的收入和房产证明文件。

10)公共租赁家庭的新购房途径

从2026年起,符合条件的首次购屋且有子女的公共租赁组屋家庭,可以通过“增强版重新拥屋计划”,购买较短屋契的二房式灵活或三房式组屋。

这为低收入家庭提供了实现拥屋的现实途径,帮助他们逐步积累住房资产——这是迈向长期财务稳定的关键一步。

如果你是育有子女的租赁住户,可联络建屋发展局或社区查询资格并规划向拥屋的过渡。

但是,虽然能够购买较短屋契有助于降低前期购房成本,但日后当局也可能限制转售收益。这是一把双刃剑哦~