1天前

179

0

新加坡制造业在充满全球不确定性的动荡中走过了2025年。4月,衡量制造业活动的经济指标——新加坡采购经理指数(PMI)出现下跌,结束了连续19个月的增长势头。PMI降至49.6点,跌破50点这一标志经济扩张的荣枯线。

随后数月局势趋于稳定,美国宣布暂停加征关税90天,并与多国达成贸易协议。新加坡2025年第二季度GDP同比增长4.7%,在经历连续两个月萎缩后,PMI于6月重回扩张区间。

第三季度,GDP同比增长4.2%,超出预期,促使贸工部将全年GDP增长预测上调至约4%,与2024年4.4%的增长率基本持平。11月,新加坡制造业产出同比飙升29.1%,远超预期。

在经济波动中,新加坡国内工业房地产市场总体保持韧性。"该行业得到了持续投资活动、资本价值和租金上涨以及制造业产出稳定的支撑,"PropNex在其《2026年房地产市场展望报告》中表示。

裕廊集团数据显示,本地工业物业租金在今年前三季度持续环比上涨,整体工业租金指数分别攀升0.5%、0.7%和0.5%。世邦魏理仕指出,该指数已连续20个季度增长,自2020年第三季度触底以来累计上涨25.3%。

在稳定销售量的支撑下,工业房地产价格今年也持续上涨。整体工业价格指数在前三季度分别录得1.5%、1.4%和0.6%的季度环比增长。

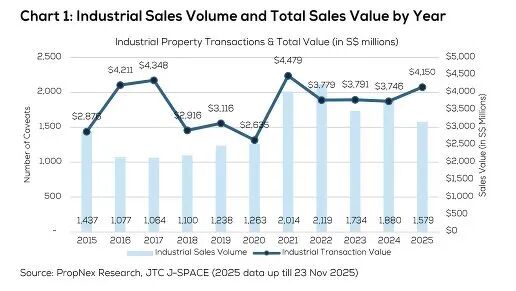

PropNex数据显示,截至11月,1至11月工业房地产交易总额达41.5亿新元,涉及1,579笔交易。"2025年的销售总额已超过过去三年的年度数据,"报告补充道。

图源:Propnex

1)工业地产增长势头分化

尽管工业租金总体持续上涨,但不同细分板块表现依然分化。2025年第三季度,仓储板块租金环比增长0.9%,增速较上一季度的0.4%有所加快。世邦魏理仕将此积极走势归因于主要第三方物流公司对优质物流空间的强劲需求。

多用户工厂和单用户工厂板块的租金也实现增长,分别环比上涨0.7%和0.4%。

另一方面,世邦魏理仕指出,2025年第三季度商业园板块整体租金环比微降0.2%,新旧设施间的表现持续分化。"虽然城市边缘地带的新设施需求旺盛,推高了平均租金,但部分岛外地区的老旧资产因规格过时和'追求优质空间'趋势而面临租金下行压力。"

图源:EdgeProp

尽管如此,整体入住率保持稳定,2025年第三季度环比上升0.3个百分点至89.1%。除多用户工厂板块保持稳定外,上季度所有细分板块入住率均实现小幅增长。

2)展望2026年,预期实现温和增长

展望未来,随着美国关税的全面影响显现,加上制造业和贸易相关服务业预计较2025年放缓,新加坡经济在2026年增长料将减速。贸工部预测明年GDP增长率为1%至3%。

与此同时,根据裕廊集团数据,2026年预计将有超过115万平方米的新工业空间投放市场,高于2025年约79.8万平方米的水平。其中约61%为单用户工厂空间,已由终端用户预租;多用户工厂和仓储空间分别占剩余部分的36%和3%。

图源:EdgeProp

PropNex指出,2027年还将有188万平方米空间竣工。"若因经济不确定性、出口萎缩或供应链压力导致工业空间需求疲软,这一庞大的供应管道值得警惕。"

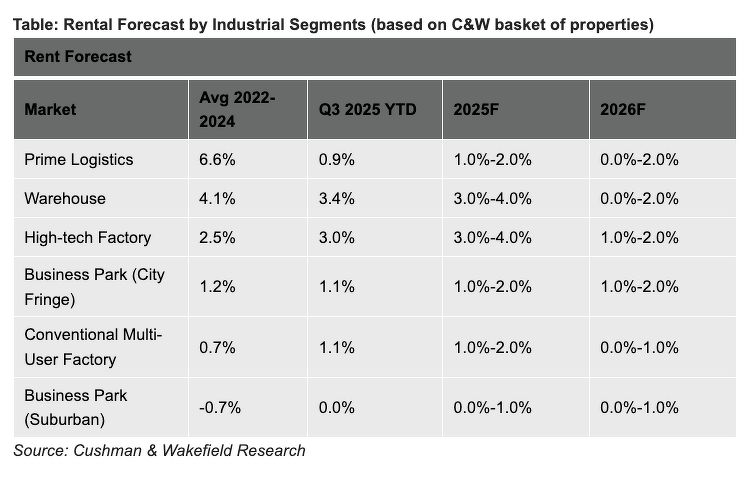

考虑到有限的可供应量,在商业信心复苏以及新加坡在区域内有利的关税地位推动高价值制造和物流空间需求增强的支撑下,新加坡2026年工业租金可能实现温和增长。

然而,各细分板块的租金增长仍将不均衡,优质物流租金增长率可能放缓至0%至2%左右(2025年预计为1%至2%),主要受租户抵制和柔新经济特区竞争的影响。

在商业园板块,计城市边缘商业园将继续跑赢郊区地段,后者租金涨幅预计在1%至2%之间,与今年持平。"未来,办公空间供应紧张和甲级办公楼租金加速上涨,可能会驱使一些无需位于中央商务区的租户转向商业园,"一位分析师这么补充道。

不久后,一个可能出现的现象是,对成本效益的追求可能迫使更多制造商迁往柔新经济特区等区域,尤其是劳动密集型企业。

然而,新加坡预计仍将是高价值制造业务的首选市场。目前,新加坡政府已在绿色能源、人工智能、数据中心和半导体制造等领域投入大量资源,这有助于支撑中长期工业需求。

因此,整体上看,2026年工业房地产需求将继续得到物流、生物医药和高端制造业的支撑。