- 新加坡的公积金计划在55岁时自动创建退休户头,特别户头的储蓄将自动转入。

- 利用特别户头“存款屏蔽”薅羊毛的方法已经行不通,公积金会员需寻找替代方案。

- 了解每项策略的优缺点,并考虑个人的财务目标以做出明智决策。

新加坡的公积金(CPF)是公民和永久居民退休生活的主要经济保障。

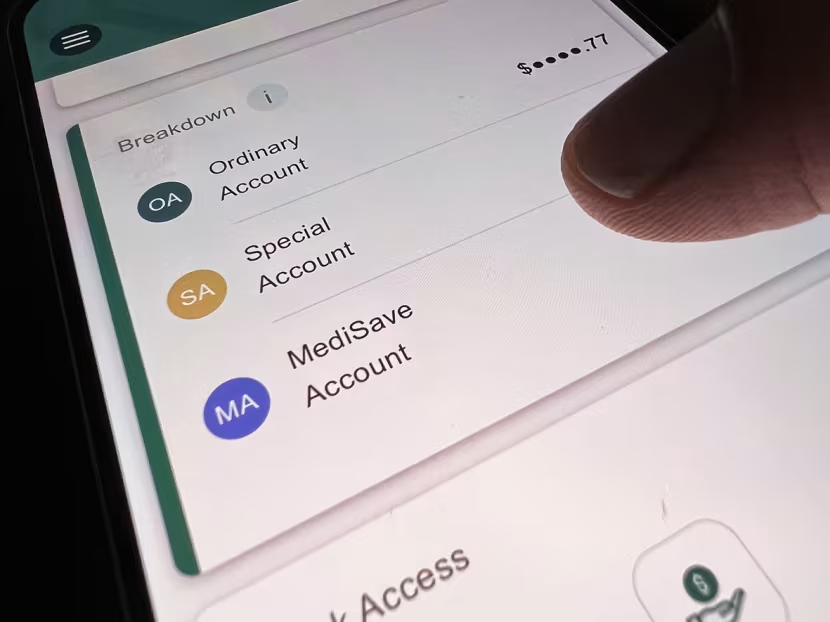

每个月当我们存入钱时,这笔钱将分别按照不同比例,存入普通户头(OA)、特别户头(SA)和医疗户头(MA)。

一般情况下,当公积金会员达到55岁时,公积金局会自动帮他们设立退休户头(RA),并关闭SA转而将里面的储蓄转移至RA,直到达到全额退休存款FRS为止。

只有当SA中的金额不足以满足FRS要求,OA里面的储蓄将会被填补这一差距。这保证了所有公积金会员在退休后,都能通过公积金终身入息计划每月获得退休金,保障他们的生活。

因为OA户头的利息只有2.5%,而SA、RA、MA户头的最低利率也有4%,因此,之前有不少会员会通过一种叫做“存款屏蔽”的做法,获得更高额的利息。

具体操作手法是,通过公积金投资计划(CPFIS)进行临时“投资”,并动用SA的储蓄,使其不在应该转入RA时被划走,只能只能从较低利息的OA户头中划拨。随后,这些利用SA储蓄的投资被出售后,资金将转回SA继续享受4%的高利息。

不过,就在2025年1月中旬,适用于SA的“存款屏蔽”的方法被政府终止,新的收益将返至OA户头,只能获得较低的2.5%利息。这改变了约140万名55岁及以上会员的财务选择。

在这种情况下,CPF会员现在有哪些可用的选项,可以用来优化个人CPF储蓄呢?以下是新加坡财经专家给出的一些建议:

假设你已经达到全额退休退款了,那将钱继续留在OA中也是个不错的选择。根据公积金投资计划,OA户头里的触须仍可用于投资或未来用于提取,有着一定的灵活度。

另外,2.5%的利率只是比其他公积金户头低而已,但很多时候却是比银行的定存选项高一些。怎么都不算亏。

如果不是急需用钱的话,在SA户头里的钱转入OA户头后,你可以将一部分钱重新转入RA户头,直至达到超额退休存款ERS,吃4%的利息。

这样做的好处是,RA户头里的钱更多,未来每个月从公积金终身入息计划里能领到的钱也更多。

此外,你也可以考虑将公积金转账给你的亲人,即你的祖父母、岳祖父岳祖母、父母、岳父岳母、配偶或兄弟姐妹,帮助他们在退休后获得更高的每月退休金。

但请注意,公积金转账是不可逆的,且转账不能用于任何其他目的,例如住房、投资等等。

4)进行投资

在你的SA储蓄转入OA后,你可以选择以现金形式提取部分出来并进行独立投资,或通过公积金投资计划进行投资。

如果极度厌恶风险的话,可以考虑先行投资由新加坡政府发行的债券。它们因为得到了信誉良好的新加坡政府背书,因此风险极低。

银行利率又跌了!新加坡最新6个月国库券收益升了!又要被抢疯~

总而言之,我们需要好好度量自己财务的长期需求、风险偏好对每种选择进行仔细衡量,这样才能在深思熟虑后做出有利的财务决策。