尽管过去一年本地利率明显回落,但在避险资金推动下,新加坡银行业的新元存款总额去年仍增长8.9%,显著高于外币存款3.6%的增幅。

避险资金持续流入,是新元存款增长快于外币存款的主要原因之一。过去一年,新元兑美元累计升值近8%,从1美元兑1.36新元以上水平,去到1美元兑1.27新元左右,过去一周一度跌破1.26关口。

来源:早报

在这样的大环境下,目前新加坡本地利率正以波动不大的趋势迎接马年。

如果你对于未来全球经济不看好,不妨参考本地多家银行活期户头的利率。其中,不少和定存户头利率都相差无几!

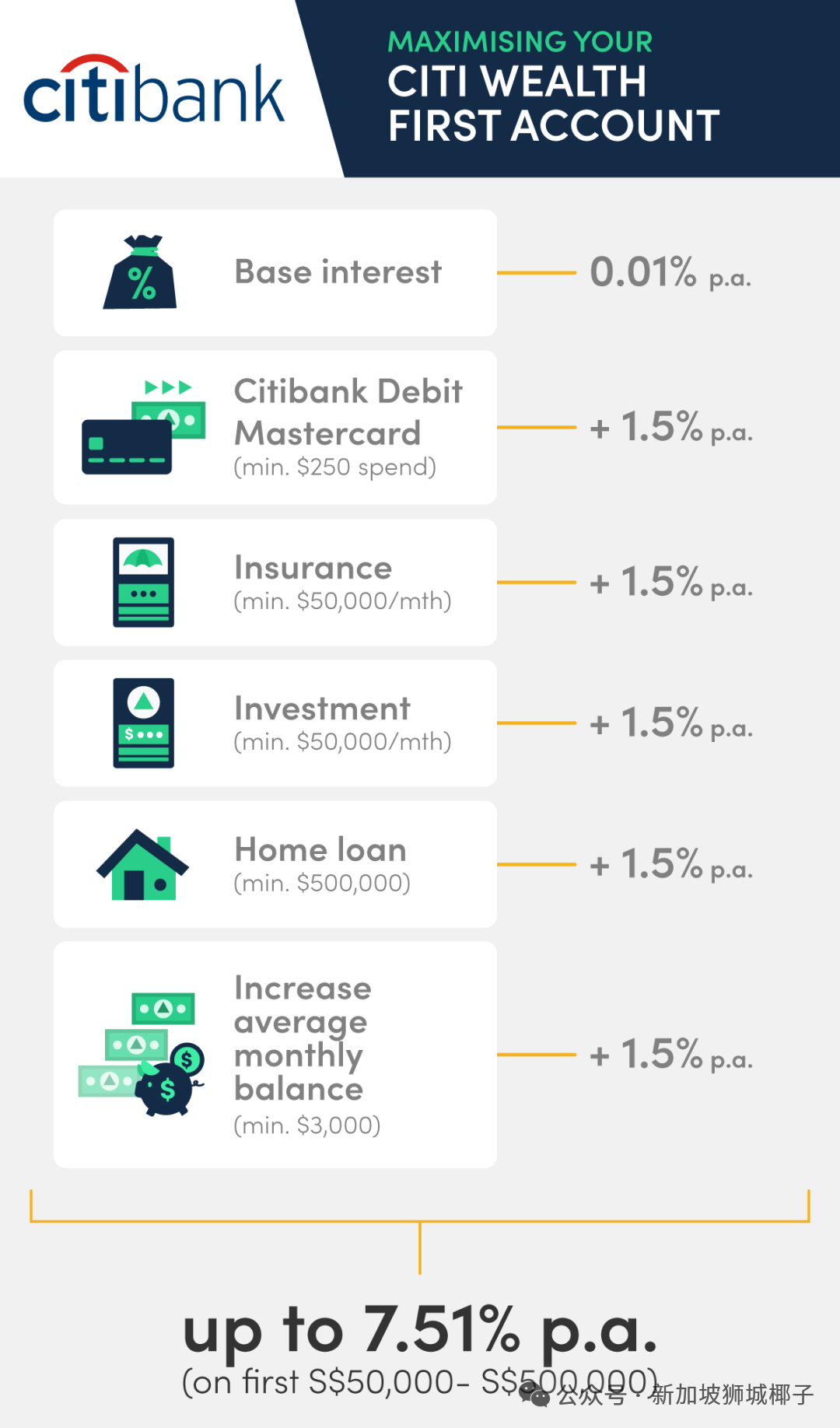

Citi Wealth First Account

和前几月一样保持稳定,花旗银行Citi Wealth First Account的总利率为:基础利息(0.01%)+额外利息(最高7.50%)=7.51%。

你需要在开户后满足以下条件,才能获得额外的利息,分阶段利率如下:

①消费支出(+1.5%),每月用Citibank Debit Mastercard至少消费250新币

②投资(+1.5%),使用账户购买一项或多项新的一次性投资,总额需至少为50000新币/月。投资可包括单位信托、结构性票据和债券

③购买保险(+1.5%),每月购买一份或多份新的单期保费保单,总金额至少为50000新币,且不是用CPF或退休辅助计划SRS购买的保单

④贷款(+1.5%),需要申请至少50万新币的新住房贷款

⑤储蓄(+1.5%),账户日均存款余额比上个月增加至少3000新

使用这个账户时,即使不算投资和购买保险,只要存入工资和使用其消费,就能获得3.01%的年利率。5万新币将每年为你赚取1505新币的利息。

此外,只有花旗银行Citigold客户和花旗银行Private Client的用户,前25万新币和50万新币才能获得此利率,普通用户只有5万新币能享受此利率。

Citi Wealth First Account

额外利息适用存款区间:50000-500000新币

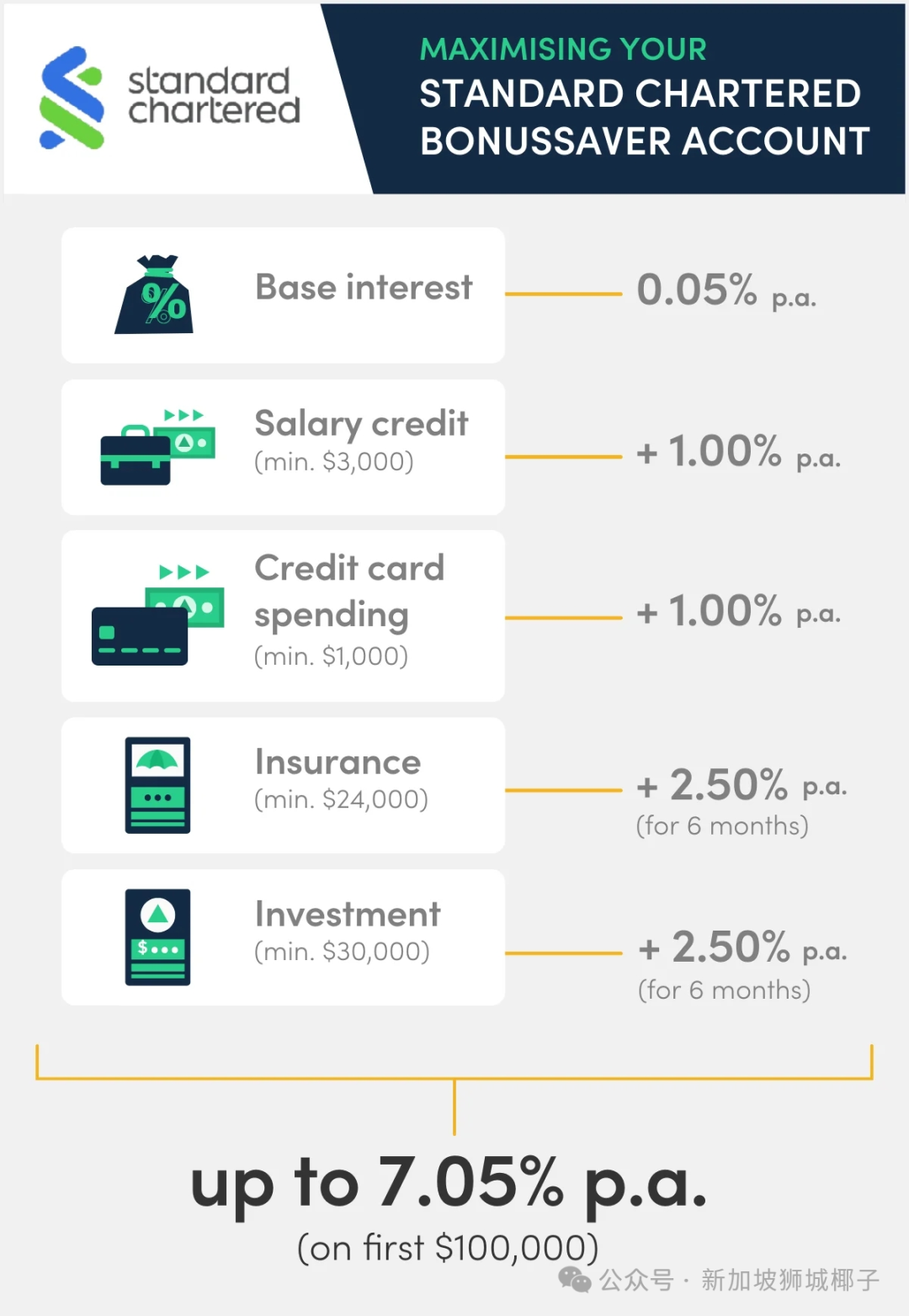

渣打银行BonusSaver账户的最高利率和上个月一样维持在最高只有7.05%的水平。但因为1月减少的部分全都是容易实现的奖励利息,因此目前存入这个户头的性价比或许要打上一点折扣:

①每月存入至少3000新币工资:+1.0(之前为1.5%)

②使用这张卡消费至少1000新币:+1.0(之前为1.5%)

③投资符合条件的单位信托(至少20000新币):在接下来的6个月内获得+2.5%

⑤购买符合条件的保险(至少12000新币):在接下来的6个月内获得+2.5%

因此,如果你只满足消费和存入工资要求,那么最高也只能获得2.05%的利息(0.05%+1.0%+1.0%)了。但前10万新币的存款都能获得这个利息。

存入这个账户另一弱点是,用这个户头需要确保每个月的薪水至少要达到3000新币(或者至少要从其他地方转存3000新币),否则将损失一大笔利息。

Standard Chartered BonusSaver

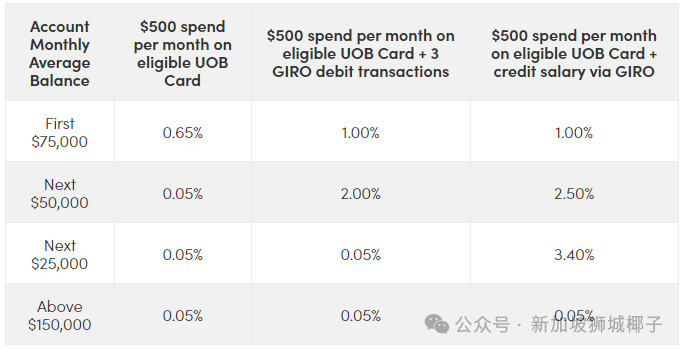

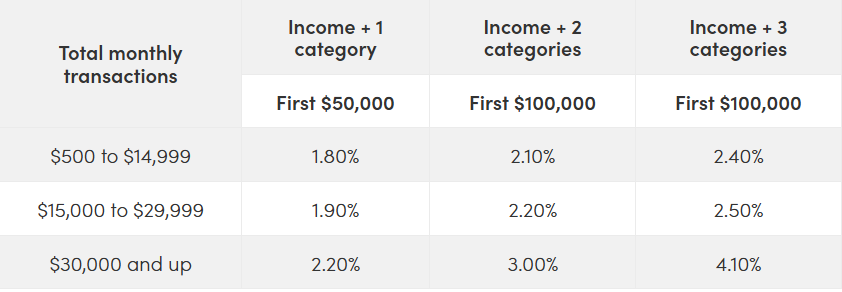

去年多次连降!曾经稳坐新加坡最高利率活期账户的UOB One Account,从2025年12月1日起,最高奖励利率只有3.40%,实际年利率更是仅仅只有1.90%!

根据目前的阶梯利率,3.40%的利率只适用于你首个125000新币存款之后的25000新币存款(因此对很多人来说并不适用)。

但好消息是,每年1.90%的实际利率至少很容易实现——只需满足将工资存入账户和使用大华银行卡消费这两个简单条件:

使用符合条件的UOB卡每月消费500新,获得0.65%利息;满足消费条件+3笔GIRO交易,获得1.00%利息;满足消费条件+每月定时存入工资,获得1.00%利息。

②接下来的50000新币存款:如果满足之前的条件,奖励利息分别为0.05%、2.00%以及2.50%。

③接下来的25000新币存款:如果满足上面的条件,奖励利息分别为0.05%、0.05%、3.40%。

另外需要注意的是,你只能在以下任意一张卡消费,才能达到消费要求:

低余额账户每月管理费:5新币(通过网上银行开户前6个月可减免这笔费用)

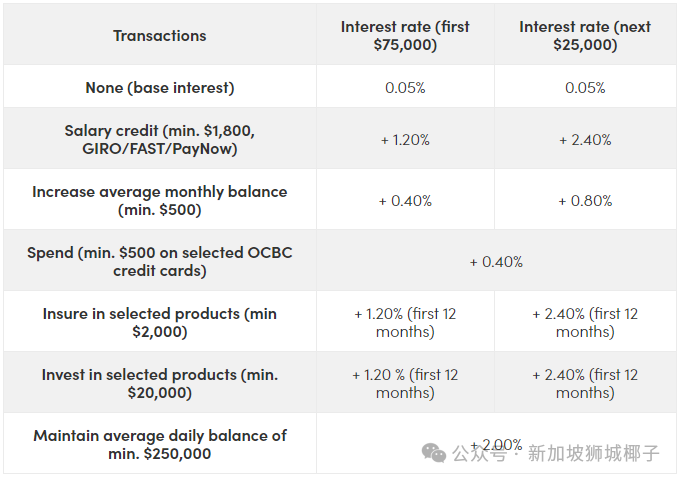

OCBC 360 Account自从去年12月降到5.45%后,这个月利率保持稳定。

这个账户的基本年利率为0.05%,然后会根据你的存入工资、信用卡消费(每月最低500新币)、余额增长、保险和投资等情况,给你提供不同的奖金。但需满足至少存入1800新币的工资是前提条件~

目前,你存入进该户头的前10万新币的资金,能享受以下利率:

①每月存至少1800新工资,利率+1.2%(首75000新币,下同)和+2.4%(下一个25000新币,下同)

②平均每个月存款余额增加500新币,利率+0.4%和0.8%

③使用选定的华侨银行信用卡消费至少500新,利率+0.4%

④投保选定的保险产品(至少2000新币),利率+1.2%和2.4%(为期12个月)

⑤投资选定的理财产品(至少20000新币),利率+1.2%和2.4%(为期12个月)

⑥户头上能够维持每日平均余额有25万新币,利率+2.0%

实际上,我们大多数人可能只会满足3个标准:工资、储蓄和消费。

因此,我们能够获得的最高奖励利率在2.05%(0.05%+1.2%+0.4%+0.4%)至3.65%(0.05%+2.4%+0.8%+0.4%)区间内。

从绝对数值来看,目前在OCB360账户(年利率2.45%)的收益,比在UOB One账户(年利率1.90%)高出0.55%,且具备以下优点:

①灵活性:华侨银行360账户没有一项必须满足的硬性要求。你可以随意组合完成任务以获得额外利息。而大华银行One账户要求您必须使用大华银行信用卡消费,作为享受其额外利率的基准条件。

②工资入账方式:华侨银行360账户通过GIRO、FAST或PayNow入账工资均可获得额外利息。大华银行One账户则只认可通过GIRO方式入账的工资。

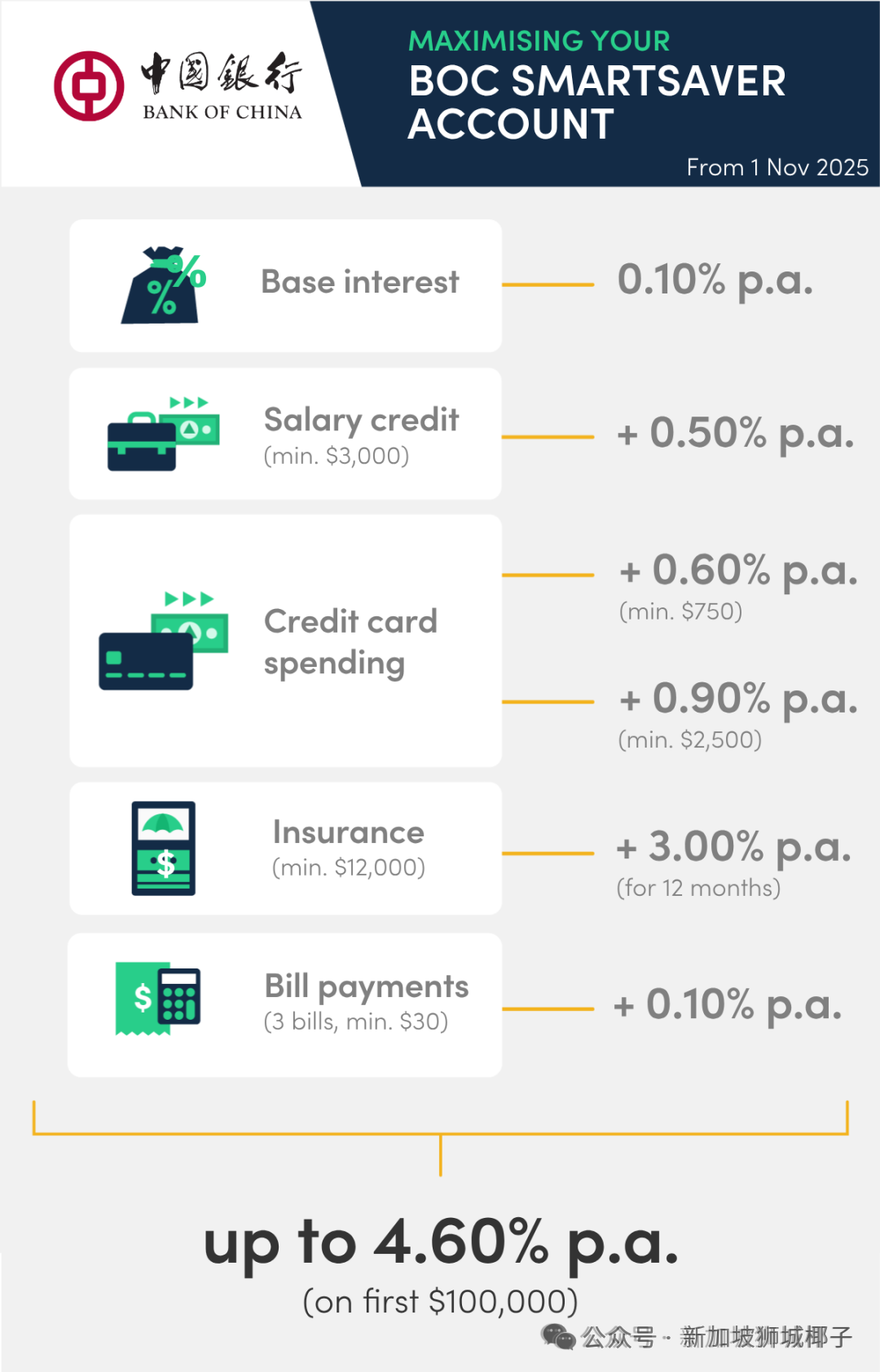

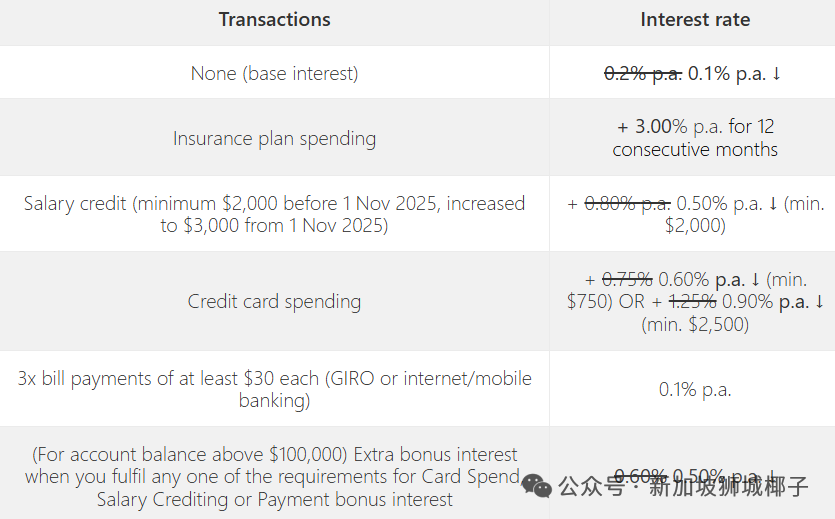

经过多次下调后,中国银行SmartSaver账户目前提供的年利率最高为4.60%。但因为多个奖励利率下调,且奖励利率很大一部分需要购买保险(3%),因此大部分用户实际利率并不高。

开户并将你的工资(最低3000新币)存入该账户,现在只能获得0.50%的年利率。

另外,存款要求也提高了,此前只需要存入2000新币就能获得0.5%的奖励利率,从这个月起要求提高到了3000新。

此外,账户内维持10万新币以上存款的奖励也微降到0.5%。

另外,如果使用中国银行信用卡,每月消费至少2500新币,你也只能获得额外的0.90%%利息。如果只是消费了超过750新币,只有0.60%利息。

另有3.00%的奖励利率,需要从这家银行连续购买12个月的保险产品才能获得。因此大部分人将不符合这项条件,能够实际获得的利率只有1.6%左右......

最低存款余额:200新币(但必须在户头内留至少1500新币才能享受额外利率)

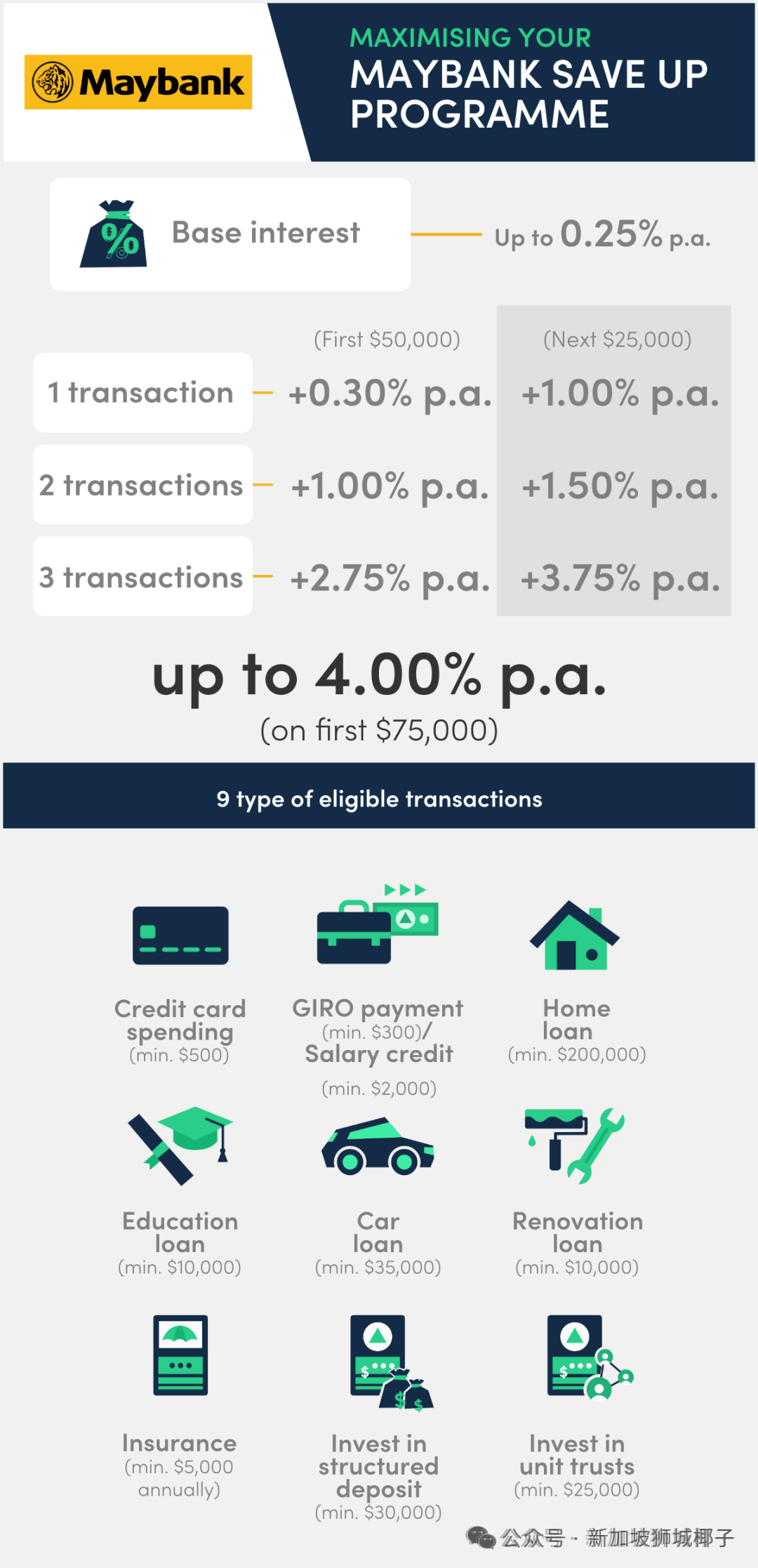

Maybank Save Up Programme

Maybank储蓄计划的基础年利率有0.25%,比其他银行都高!

另外,你也能从9种不同的 Maybank产品/服务中进行选择,并获得额外利息:

-

使用GIRO付款(最少300新币)或工资入账(最低2000新币)

-

使用Maybank Platinum Visa卡和/或Horizon Visa Signature信用卡消费(最低500新币)

-

-

-

-

-

-

-

完成上述要求的其中一项,可以获得0.3%(前5万新币存款)至1%(之后的25000新存款)不等的利息。

完成两项,可获得1.0%(前5万新币存款)至1.5%(之后的25000新存款)不等的利息。

完成三项,可获得2.75%(前5万新币存款)到3.75%(之后的25000新存款)不等的利息,具体利息视存入的金额而定。

另外,马来亚银行储蓄计划开始时的基本利率比大多数其他储蓄账户都要高。基本利息实际上是分层的:

-

前3000新币:年利率0.05%。

-

下一个47000新币:年利率0.25%。

-

5万新币以上的资金:年利率0.25%。

Maybank Save Up Programme

低余额账户每月管理费:2新币(25岁以下开户者减免)

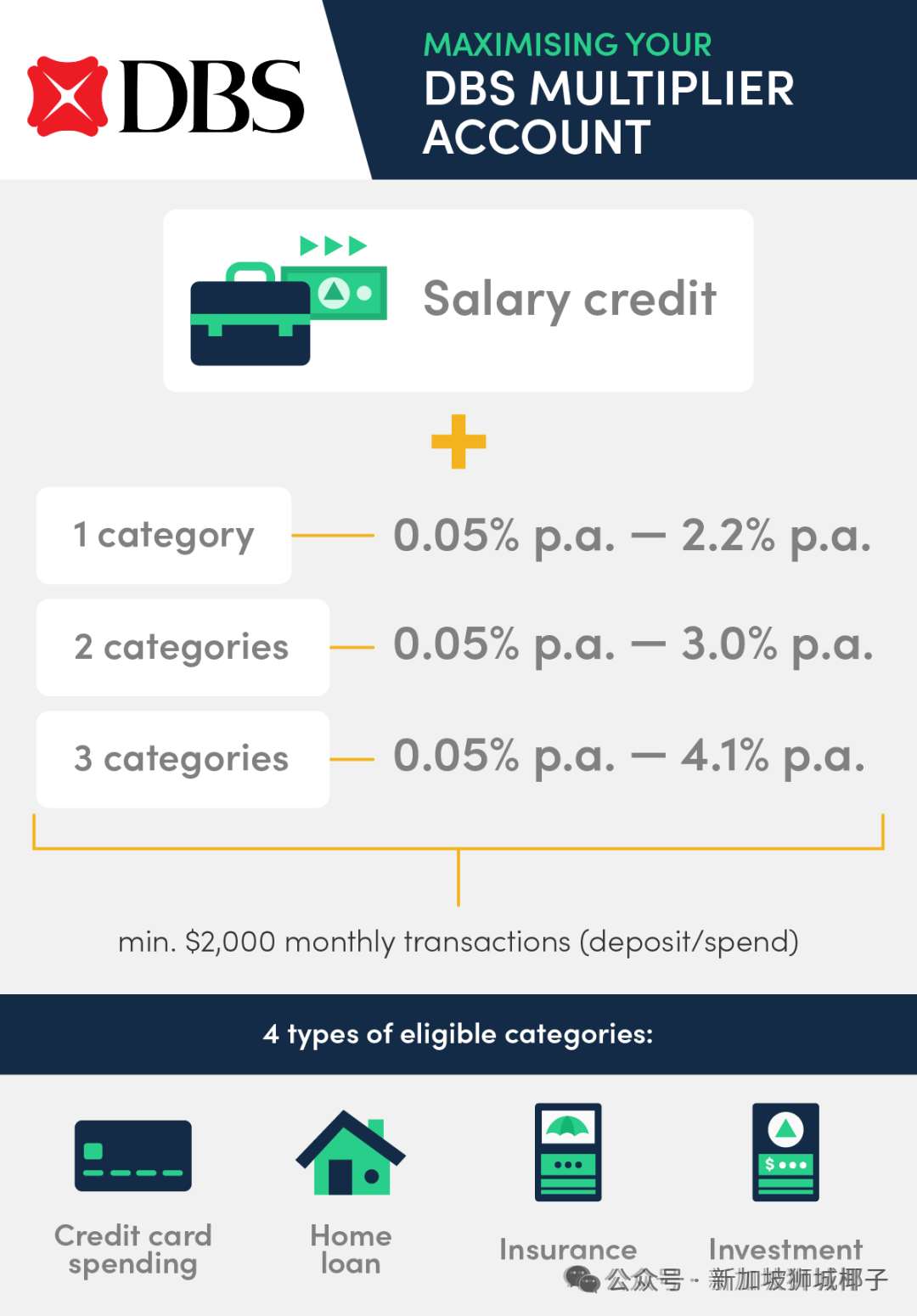

星展银行的DBS Multipli储蓄户头,同样是要求用户在完成某些条件后,才能获得相对应的利率。

根据完成的不同条件项目数量,最高能获得4.1%的利率。

好消息是,不管是将工资存入任意的DBS/POSB户头(不需要是DBS Multiplier户头),或者在指定领域完成消费,加起来每月满足2000新币,就能达到基本条件。

完成的越多,存入款项越多,利率就如上图越高,且消费也没有最低金额要求:

-

-

-

-

使用星展银行信用卡或PayLah消费(无最低额度要求)

低余额账户每月管理费:5新币,第一次开户或者不超过29岁的开户者可享受减免

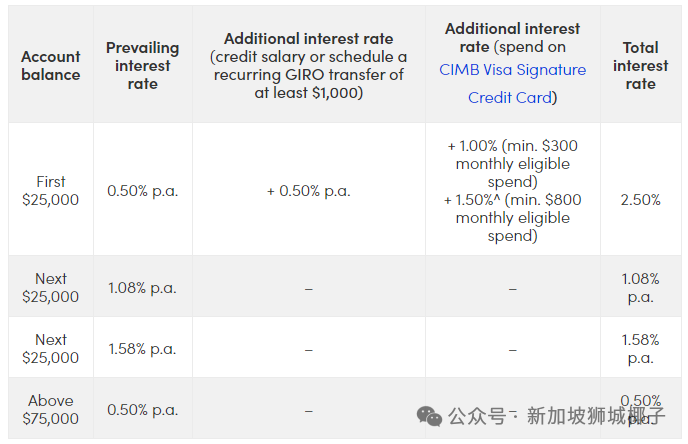

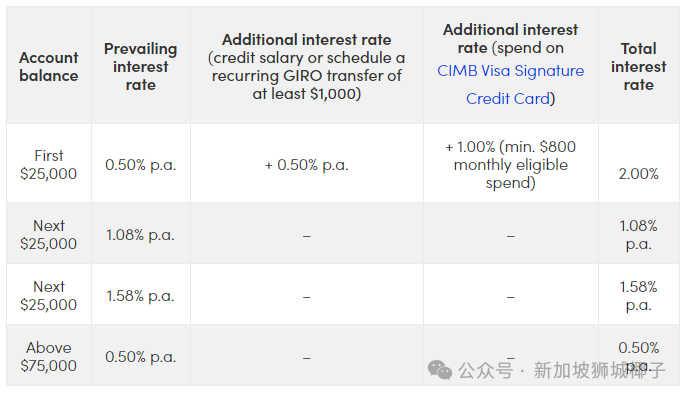

与此列表中的其他账户相比,CIMB FastSaver账户的运作方式略有不同。它确实有常见的条件如工资和信用卡消费要求——但这些条件只是为了解锁前25000新币的最高利率。

但是,其首25000新币存款额度能解锁的年利率多次下调,从2.50%下降到了2.00%。

可以看到,原本只要每月花300新币解锁的1%利率,现在消费要求调高到了800新币,且原本每月消费800新币能解锁的1.50%利率直接取消了!

但CIMB FastSaver最吸引人的一点是,获取利息无需任何要求,他们的只需要你存钱,并且在帐户中至少保留5000新币就够了。

如果你想开储蓄账户,但除了存入资金之外不想做任何事情怎么办?那就存进POSB SAYE户头吧。

这个户头相当简单,你只需要每月将固定金额(50-3000新币不等)存入,然后在2年内完全不提取任何一分钱出来。那么,每年银行将给你3.5%的利息。

所以,这是一个灵活度比定存还低的户头......所以千万不要将自己的紧急储备金存进这个户头里!

HSBC Everyday Global Account

当你持有汇丰环球账户并符合汇丰Everyday+奖励计划的资格时,从即日起至2026年1月31日,你最高可获得1.55%至2.00%的年利率:

①0.05% 年利率 - 环球账户的现行利率

②最高1.95% 年利率 - 环球账户为持有财富产品(例如单位信托、股票、债券、结构性产品、定期保费保险单和单次保费保险单)的客户提供的奖励利率

③1.00% 年利率 - 当您符合汇丰Everyday+奖励计划资格时

综合起来,你能获得的总利率可达3.00%。

怎样才能符合汇丰Everyday+奖励计划的资格?

上述第三部分(1%的额外利息)来自符合汇丰Everyday+奖励计划的资格。要求如下:

使用汇丰个人信用卡进行的交易*

使用汇丰环球账户借记卡进行的交易

GIRO账单支付

向非汇丰账户转账