10小时前

42

0

椰子总结:

- 新加坡吸引众多马来西亚人在此发展职业生涯,而面对退休生活的规划,他们面临不同的可能性。

每个人对退休生活的设想都不同,但有一些退休必需品是我们许多人都需要计划的,比如住房和医疗保健。

①退休后的住房需求

对于想在新加坡买房的马来西亚籍新加坡永久居民来说,他们可以购买二手组屋、私人公寓等房产。

但需要注意的是,永久居民+永久居民的搭配,目前只能在新加坡购买未分类转售单位,也就是在2024年10月销售活动之前出售的单位,未被分类为标准、优选或黄金地段的组屋。

如果没有PR,在新加坡,外国人可以在满足特定要求的情况下购买某些私人和公共住房,比如私人公寓(执行共管公寓EC只提供给公民。)

然而,也有例外。例如,外国人可以在Sentosa Cove购买有地住宅而无需批准。

至于医疗保健需求,新加坡永久居民有资格参加医疗保险终身计划,这是新加坡提供终身保障的国家医疗保险计划。作为一个由公积金委员会管理的基本健康保险计划,医疗保险人寿计划帮助你支付较大的医院账单和一些昂贵的门诊治疗,如肾脏透析和癌症化疗。

如果你想在新加坡获得额外的保险,你可以考虑购买重大疾病保险,在你被诊断出患有重大疾病的情况下,它会为你的费用提供一笔现金。

在新加坡,雇主有义务为他们的S Pass和外国员工购买医疗保险,包括住院治疗和日间手术,包括可能与工作无关的疾病的住院费用。

对于在2023年7月1日之前生效的保单,每年的保额必须至少为15,000新元。自2023年以来,新加坡人力部已将开始日期在2023年7月1日或之后生效的保单的保险范围增加到每年6万新元。

至于那些计划在马来西亚退休的人,你可以考虑在马来西亚获得医疗保险。如果你每天在新加坡和马来西亚之间出差,你也可以考虑国际健康保险。

估算退休开支的一种方法是根据你最近的薪水准备一个替代收入。你可以准备上一份薪水的三分之二到四分之三。例如,如果你的年薪是6万新元,你可能需要的退休收入是你上一份薪水的75%,也就是4.5万新元。

你也可以参考新加坡《2023年家庭开支调查报告》等报告的结果,该报告显示了新加坡家庭的开支。2023年,65岁及以上退休人员的每月家庭开支平均为每人1,383.60新元。居住在组屋1室和2室单位的退休家庭每月支出最低,为每人892.70新元,而居住在私人公寓的退休家庭每月支出最高,为2,840.30新元。

如果你计划在马来西亚退休,你可以参考马来西亚雇员公积金(EPF)的支出调查,2024/2025年,一个单身老人每月需要大约2,690令吉才能享受合理的生活水平。

2)积累退休储蓄

在新加坡,中央公积金(CPF)系统为退休储蓄提供了强大的支持,尤其是对于永久居民而言。同样,马来西亚的雇员公积金(EPF)亦可通过自愿供款帮助储蓄增长。通过投资和多样化金融选择,进一步提高财富增长潜力,以保证退休生活的质量。

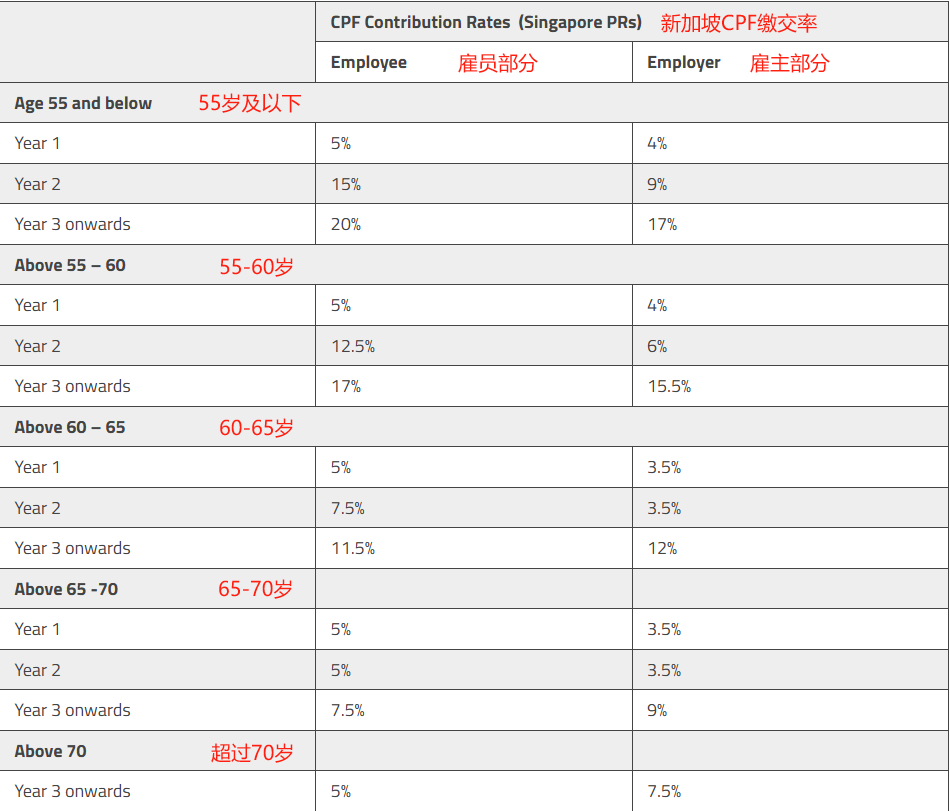

根据你的年龄,你的公积金供款率会有所不同。下表显示了从2025年1月1日起,新加坡永久居民的公积金缴费率。

你每月工资缴交的部分和雇主缴交的部分会统一进入三个公积金户头:进入普通账户(Ordinary Account)、储蓄账户(Savings Account)和医疗储蓄账户(MediSave),这些账户的年息分别为2.4%、4%和4%。

另一方面,马来西亚有雇员公积金(EPF),这是该国工人的强制性退休储蓄计划。虽然你不在马来西亚工作,但你仍然可以自愿向公积金缴款,特别是如果你不是新加坡永久居民,无法加入新加坡公积金的计划下。

EPF是马来西亚政府管理的退休基金,提供最低限度的保证股息。在自愿缴款计划下,75岁以下的公积金成员可向公积金供款,并可获得每年2.5%的保证股息。您可以使用身份证MyKad在KWSP i-Akaun应用程序上注册成为公积金会员。

在过去十年,公积金每年为传统储蓄提供超过5%的股息。请注意,你每年最多只能向EPF缴纳10,000令吉。

如果你一直在新加坡工作,并且在那里花费了大量时间,可能熟悉新加坡的经济状况,可以考虑在分散投资组合,并在新加坡探索投资选择。例如,新加坡交易所(SGX)是业绩优异的蓝筹股公司的所在地,这些公司的财务业绩和股息收益率都很强劲。

如果你将来最终要回到马来西亚退休,那么随着新加坡元对马来西亚令吉的走强,你可能会从这些投资中获得外汇收益。

总的来看,如果计划在退休时从新加坡回到马来西亚,需要相应调整各种财务计划。而选择在新加坡退休则意味着继续利用CPF系统的优势,不同的投资策略也可以根据个人需要进行调整。无论选择何种方案,规划财务和身心健康都将是确保安稳退休生活的保障。