10小时前

42

0

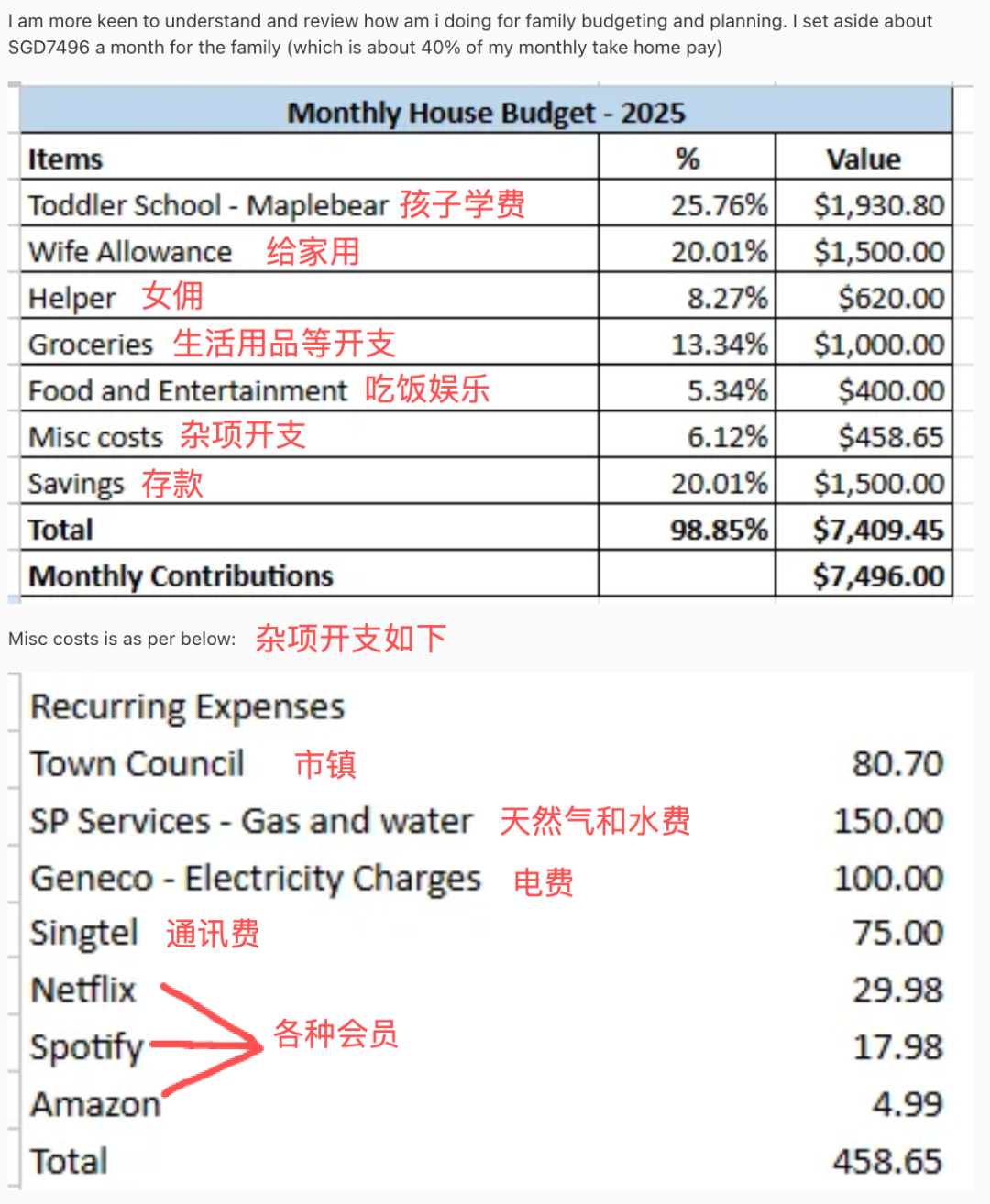

别羡慕月入1万新!在新加坡,这可能只是“体面穷”的通行证。

有时候收入不低的人,反而活得最焦虑。

最近,一位新加坡爸爸发帖说活得辛苦:

自己同时打着两份全职工。白天一份工作赚6000新,晚上再一份赚4000新,一个月加起来大概一万新币。

就他白天这份工作来说,6000新在新加坡也算得上是中高收入水平。

有网友问他:这收入已经很高了,为什么还要这么拼?

这个父亲自己说得很直白:不是为了更有钱,是怕哪天突然没工作。

他以前真的被裁过。那段时间,没有收入、要养家、要供房、要付孩子学费,压力大到睡不着觉。虽然最后靠第二份工作撑过来了,但那种“随时可能掉进深渊”的感觉,一直留在心里。

从那以后,他再也不敢只靠一份收入生活。

说白了,他不是在拼命赚钱,而是在拼命买“安全感”。

在新加坡,这种心态其实一点都不陌生。

为什么很多新加坡中产怕失业

为什么新加坡收入不低的人,焦虑感往往比收入低的人还大?看看月消费和贷款结构就知道了。

我们就以新加坡中产家庭的开支情况为例展开说说。

一、基础开支底数:每月生活支出不便宜

先看整体生活成本背景:

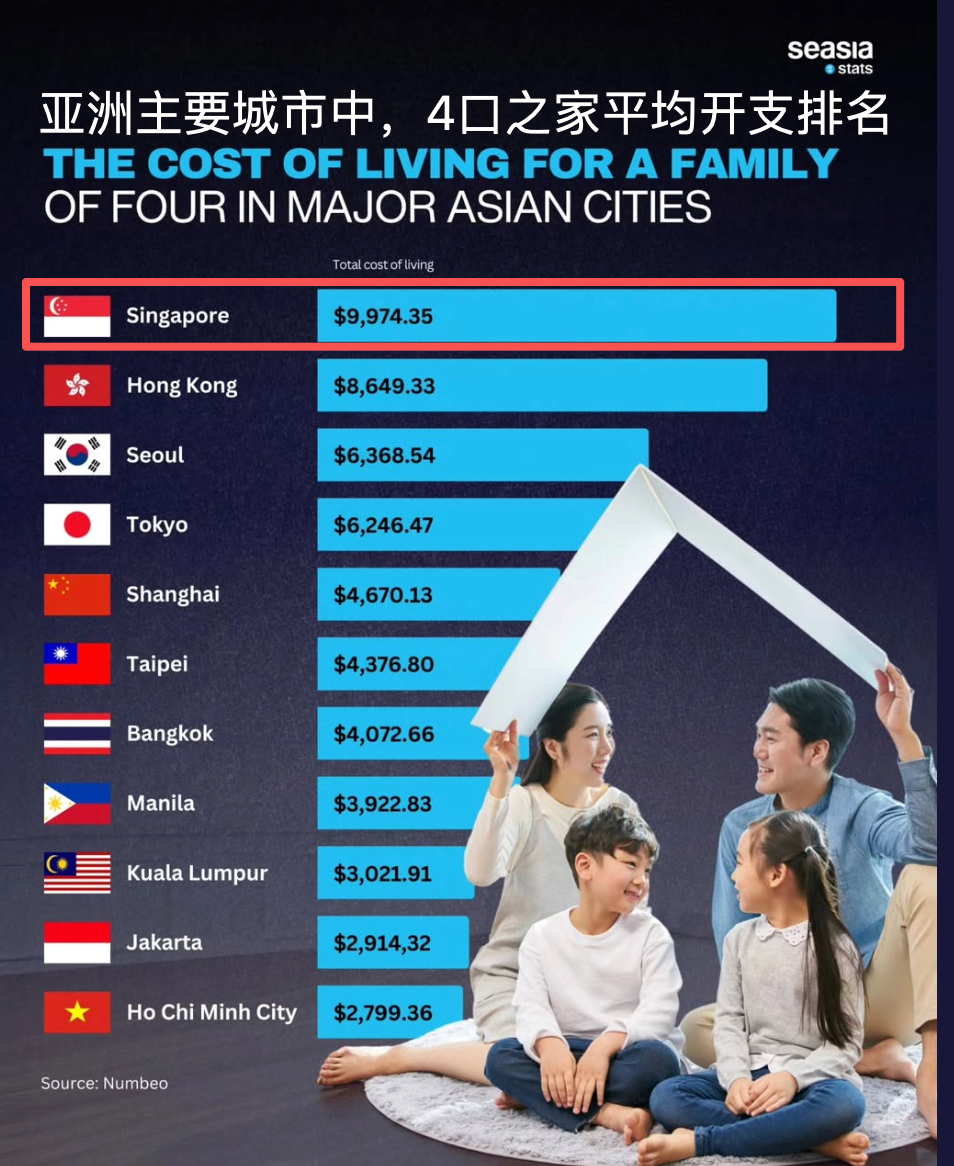

新加坡家庭月均开支约 5,931 新币,其中住房(含贷款/租金)、食物和交通占总开支约 63.2%。

辅以其他开销(娱乐、保健、服饰等),这 不含贷款的基本生活成本就已经不低。

所以,即便不考虑贷款,一家三口的生活成本就已经是 4,000–6,000 新币/月 的区间。如果加入贷款,这个数字会进一步上升。

(以下是一位Reddit网友分享的家庭月支出清单,没有包括房贷车贷)

二、核心贷款与长期支出估算

下面一项项算账:

1) 房贷:新加坡家庭最大一笔支出

2025 年各类房价区间和贷款区间大致为:

HDB 贷款月供:约 2,000–2,400 新币(多数家庭购房后月供范围)

私宅贷款月供更高:3,500–4,500+ 新币(位置好、价格高)

其中,中产家庭平均房贷月供大约 2,200–3,000 新币。这个条目通常在支出预算里是最大的那块。

2)装修压力:隐性月供

装修一次不算贷款,但很多家庭会用装修贷款或信用贷款来分摊:

新房简装修常见是 30,000–60,000 新币

若分 24 个月还款,每月大约 1,250–2,500 新币

当然,这不是每个月都持续的长期支出,但在头两三年它占据了家庭现金流的一大块。

保守估算一个家庭的装修压力(月摊)大约 1,000–1,800 新币(看贷款期限不同)。

图源:Singapore business review

3) 车贷及相关费用

新加坡私家车成本全球高位,开销包括:

月度车贷或分摊车款:800–1,500 新币

油费、保险、维修、停车等:300–600 新币/月(根据实际里程和停车状况)

加起来一个家庭的车相关月支出大概 1,100–2,100 新币。如果一家有两辆车,这个数字还会更高。

4)子女教育与育儿

新加坡养孩子的教育开销大小全看读的学校,上的补课机构,以及兴趣班:

补课、托儿所等常见育儿支出:500–1,200 新币/月

如果选国际学校,这部分更高(年费 20,000–50,000+ 新币/人,折算月供 1,600–4,000+ 新币)

教育与育儿大概月开销在 600–1,500 新币/月。

图源:honeykids asia | 仅示意

5)医疗与保险

新加坡医疗方便但费用高,很多家庭重视保障:

医疗保险/重疾/住院保险:约 200–600 新币/月

平时门诊、牙科等医疗开支:50–200 新币/月

合并估算:医疗+保险大概 300–800 新币/月

所以,在新加坡,一个典型“中产家庭”(夫妻+2 个孩子)每月刚性支出与贷款负担动辄在 9,000–15,000 新币 以上,这还没包括一些零散支出、旅行、储蓄、养老金、父母赡养等。

因此在新加坡:

即便年薪较高,家庭仍有极强的现金流需求

税后收入要支撑这些支出,不得不依赖双薪甚至更高收入

一旦收入中断,有的家庭连缓冲空间都没有。

可以不追求大富大贵,但不能失去现金流。

而现在越来越多人的焦虑,不是“赚得不够多”,而是“一旦失业,我还能撑多久”。

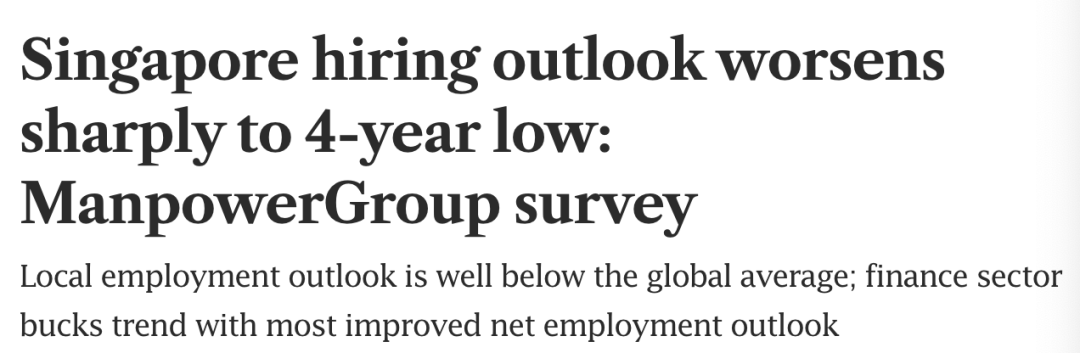

2026新加坡更容易失业的行业

据ManpowerGroup的最新调查,2026 年第一季度新加坡企业的招聘信心跌到了 近四年来最低——净就业前景仅 +15%。相比之下,全球平均是 +24%。

新加坡招聘市场明显降温:

46% 的公司打算维持现有员工人数

32% 的公司计划增聘新员工,比去年同期低了不少

18% 的公司会裁掉部分岗位

4% 的公司还没决定

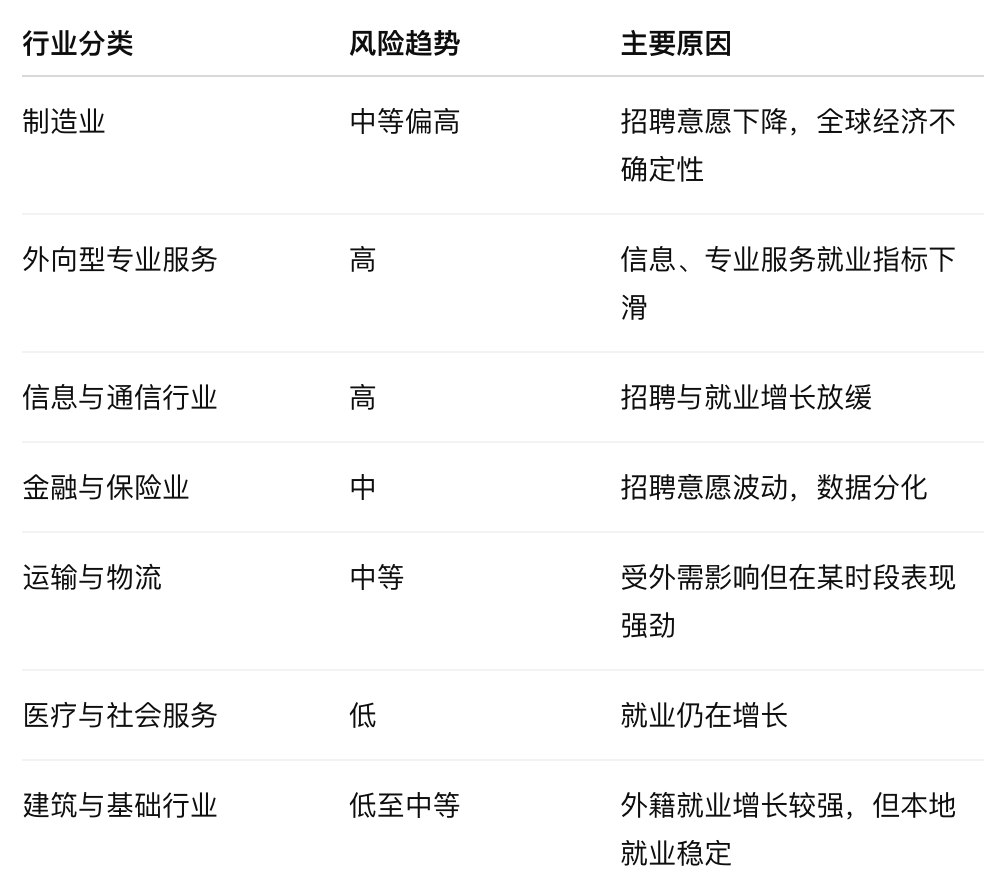

那么,哪些行业更谨慎?哪些行业还在招?

在全球经济不确定性下,依赖外需和跨境业务的行业可能是较早感受到人力需求下降的领域。

外向型行业(如专业服务、信息与通讯)面对用人压力正在增加:

专业服务、信息与通信等行业的就业和薪资增长预期都有所下降。

外向型行业 总体招聘与加薪意愿低于其他领域

其中,制造业招聘最疲弱,净就业前景仅 +10%。

与此同时,金融服务和卫生与社会服务等内需主导行业仍然有所增长:

金融与保险业招聘最积极,净就业前景 +33%,还有增长机会。

例如成长行业(如医疗、社服) 在今年可能相对稳定或增加岗位。

综上所述,如果你在金融、保险领域找工作,相对机会多一些;如果在制造业或传统行业,就可能更难跳槽或找新岗位。

行业风险分布总结(2026)

信息来源自the business times & zaobao

不同领域的招聘情况差异明显,这背后是不同行业的企业对当前这个经济不确定时期的差异化考量。

调查还显示,企业在招聘和裁员时,主要考虑三个因素:

经济环境不确定——43% 的企业认为经济因素是主要顾虑

市场需求变化——市场变化让一些岗位不再那么需要

内部优化——岗位合并、公司重组、提高效率等

简单说就是:有需求不一定招人,没需求就可能裁人。

在新加坡突然失业/被裁怎么办

你可能听过有人突然被通知“公司裁员”,手忙脚乱,不知道该怎么办。

别慌,椰子帮你理一理MOM 的裁员规则,带你看清楚自己的权益。

1)公司可以在不支付任何裁员补偿的情况下解雇我吗?雇主必须支付裁员补偿吗?

如果公司终止你的合同,并且短期内没人补这个岗位,你就被视为“裁员”。

裁员补偿通常看 合同、备忘录或工会协议,合同没写的,就得 跟公司协商。法律没硬性规定一定要赔,但 MOM 建议公司最好给点补偿,让你有时间找下一份工作,不至于生活一塌糊涂。

2)工作不到两年的员工是否有资格获得裁员补偿?

有合同约定的可以拿,没有约定就看公司和你怎么谈。年限不是绝对限制,但可能影响补偿数额。

虽然不是法律强制规定,但多数裁员补偿惯例如下↓

补偿标准(行业惯例):

每服务 1 年支付约 2 周-1个月薪水

计算方式视公司财务健康程度、行业习惯而定

典型的裁员补偿方案包括:

工资发放至离职前一天

未休年假的补偿

根据工龄发放的裁员补偿金

按比例发放的奖金或年终奖

其他任何合同款项

例如:某员工月薪 8,000 新币、服务 5 年,遣散费若按“1 个月/年”计算,大致补偿额约:

未用年假10天,结算约 3,692 新币

裁员补偿每年一个月工资,结算约40,000 新币

工资结算:约 8,000 新币

最终赔付金额合计约 51,692 新币。

(上述补偿标椎来自mycareerfuture)

图源:the business times

3)如果我没有收到公司裁员补偿,我应该怎么办?

先跟公司沟通。如果不成,可以找 MOM 或工会帮忙调解。MOM 会指导你怎么做,确保你的权益不被忽视。

4)63 岁及以上员工有资格获得裁员补偿或就业援助金(EAP)吗?

63 岁以上也可以。年龄不是拿补偿的障碍,但补偿金额可能跟岗位情况、合同有关。

5)被裁员的员工怀孕了,她是否有权获得产假和裁员补偿?

怀孕不会影响裁员补偿,也不会剥夺产假。公司仍得按照法律发福利。

6)合同里写了可以提前 1 个月解雇,MOM 还管吗?

管的。即便合同里有短期通知条款,如果公司裁员人数达到一定规模(10 人及以上),还是需要通知 MOM 和工会,让大家提前安排。

图源:Pacific prime Singapore

7)员工在无薪休假期间可以申请病假吗?

通常不能,因为你不在正常工作状态,病假通常不再生效。但具体可参考公司政策或与 MOM 确认。

8)取消工作准证是否意味着员工被裁员?

不一定。准证取消只是岗位调整或合同变动,不代表你一定被裁员,要看合同终止情况。

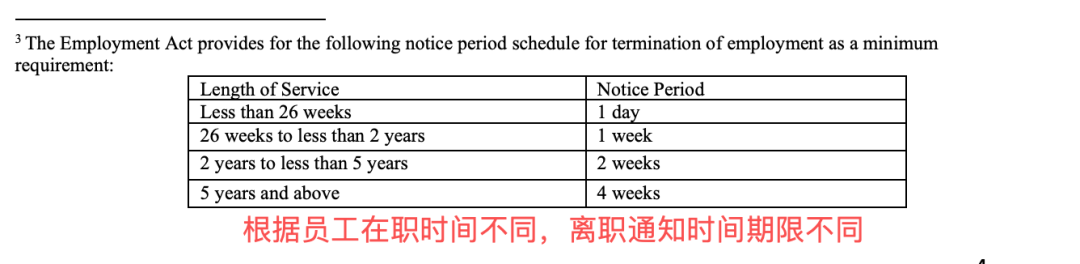

9)公司进行裁员,应提前多长时间通知工会和受影响员工?

一般至少提前 一个月 通知(根据员工人数和公司规模可能调整),让员工有时间准备和寻找新工作。

10)如果雇主宣布将进行裁员,但尚未确定具体员工,是否需要通知 MOM?

是的。只要计划裁员且员工人数达到 10 人及以上,仍需提前通知 MOM 和相关工会,即便具体名单未定。