9小时前

42

0

保费降了,自付额涨了,这次改革到底是福是祸?网友:以后住院得先摸摸口袋了

最近,新加坡保险圈出了个大新闻,跟咱们每个人都息息相关。

如果你手里有一份住院保险的附加险,也就是我们常说的IP rider,那你可得搬好小板凳仔细听了。

从2026年4月开始,那种“住院基本不用自己掏钱”的好日子,真的要成为历史了。这次不是哪家保险公司自己搞促销,而是新加坡卫生部亲自下场,对整个住院保险市场动了一次大手术。

消息一出,各大微信群和Reddit上就炸开了锅。

有网友调侃说:“以前住院像进酒店,刷卡就行;以后住院像进菜市场,得先问问自己钱包够不够厚。”

还有人说:“这是逼着我们在生病前先练好砍价技能啊!”玩笑归玩笑,但这次改革确实关系到每个人的钱袋子,咱们还是认真看看究竟是怎么回事。

这次的保险改革到底改了啥?

核心就这三件事

咱们先来说重点。这次改革的核心,其实就是让咱们在看病时多承担一点费用,不能再像以前那样完全依赖保险“包到完”。具体来说,有三件事值得你拿笔记下来。

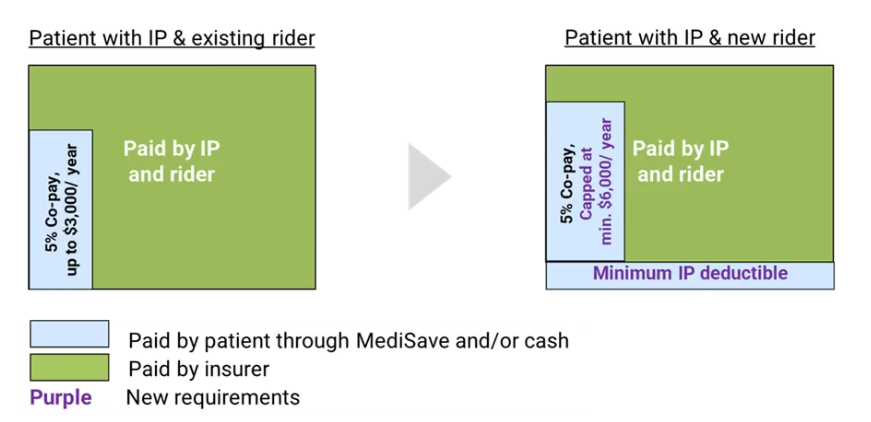

第一件事:免赔额(Deductible)以后得自己掏了。

这个免赔额是啥呢?就是你每次住院,账单里要先自己掏的那笔钱。

按照新加坡目前的医疗体系,如果你住的是公立医院的B2或C级病房,免赔额是1500新币;如果你住的是公立医院的A或B1级病房,或者是私立医院,免赔额就是3500新币。

以前很多人的附加险把这部分也包了,所以住院时感觉不到这笔钱的存在。但从2026年4月起,新买的附加险不能再帮你支付免赔额了。也就是说,不管你是住公立还是私立,这第一道门槛都得你自己迈过去。

有网友算了一笔账:“3500块啊,够我吃多少顿海底捞了。以后住院前得先想想,这病值不值得花这笔钱。”话糙理不糙,这恰恰就是政府想要的效果——让大家在看病时多一点“心疼”的感觉。

第二件事:自付上限翻倍了。

除了免赔额,每次住院你还需要承担一部分费用,这叫共付额(co-payment),一般是总账单的5%到10%。

以前,这笔共付额每年有个上限,就是3000新币。也就是说,不管你一年住院多少次、花了多少钱,你自己掏的共付额最多3000块。

但从今年开始,这个上限直接翻倍,涨到了6000新币。这意味着,如果今年你比较倒霉,住了好几次院,那你自己要掏的现金可能比往年多出一大截。

网上有人算了一笔账:“以前一年最多掏3000,现在最多掏6000,再加上免赔额3500,加起来快一万了。这哪里是降保费,分明是换了个方式收钱啊!”这位网友的数学不错,但咱们得客观地说,这其实是把“隐性成本”变成了“显性成本”——以前你通过高保费在付,以后你可能通过现金在付。

第三件事:保费终于要降了。

保障缩水了,保费自然也得跟着降。这是这次改革里唯一让大家觉得开心的部分。根据卫生部的预估,新附加险的保费平均能便宜三成左右。有的保险公司甚至喊出了降84%的口号,这可不是个小数目。

举个例子,如果你现在每个月交100块的保费,改革后可能就变成70块左右。如果碰到那个降84%的,那每个月可能只需要交16块。听起来是不是有点诱人?

有网友算了一笔账:“如果保费从100降到16,那一年就省了1000多块。就算住院一次多掏几千块,只要不是年年住院,好像也不亏?”这种算法确实有道理,但关键就在于,谁也不知道自己什么时候会住院。

为啥要改?都是“自助餐效应”惹的祸

你可能会纳闷,以前那样多好啊,住院不怎么需要自己再掏现金,保费贵点就贵点,省心省力。那为什么政府非要逼着大家多掏钱呢?这背后其实有一个很有意思的经济学原理,叫“自助餐效应”。

你想想,如果去吃自助餐,反正钱已经付了,是不是总想多吃点龙虾、三文鱼,哪怕已经饱了?如果按份点菜,你是不是就会掂量掂量,这个菜值不值得点?

放到看病上也是一样的道理。新加坡卫生部做了一组调查,数据出来后连专家都吓了一跳。那些买了附加险的人,跟没买的人比起来,住院的频率高了1.4倍,每次的账单也贵了1.4倍。私立医院的住院费中位数,从2019年的9100新币,一路涨到了2024年的15700新币。五年时间,涨了将近一倍。

为什么会这样呢?因为反正保险全包,那就多做点检查,住好一点的病房,多住几天也没关系。有些医生也会倾向于建议病人做更多的检查,用更好的药,毕竟病人自己不心疼钱。

有网友分享了自己的经历:“我有个亲戚,明明小病可以住公立,非要住私立,说反正保险全包。结果第二年保费涨了一大截,他还骂保险公司黑心。现在想想,其实是他自己把保费搞上去的。”这个例子虽然有点极端,但确实反映了问题所在。

这种“自助餐效应”长期积累下来,保险公司的成本越来越高。成本高了怎么办?只能涨保费。最后的结果就是,所有人的保费一起涨,大家一起为少数人的过度消费买单。

所以这次改革,说白了就是让你在花钱的时候稍微有点感觉。用经济学的话说,这叫“引入适度的自付比例”,让大家在做医疗决策时多想一想:这个检查真的需要做吗?这个病房真的有必要住吗?

一位在医疗行业工作的网友评论说:“其实很多检查和治疗,确实有过度的情况。病人觉得反正不用花钱,医生也乐得多赚点。现在让病人自己掏一部分钱,医生在开单的时候也会多想想,病人也会多问问。长远看对大家都好。”这个角度倒是挺新鲜的。

而且,虽然现在医疗资源足够,但一堆人有事没事就去看医生毕竟还是挤占了医疗资源不是?万一有更紧急的病人也会受影响。所以,综合来看也不难理解为啥卫生部要对这件事下手了。

你可能觉得多出了钱,但这项新规被业界普遍看好,认为有助于控制日益飙升的私立医疗账单。具体情况会变成什么样我们可以静待后效。

新旧保单差别有多大?

哪些人会受到影响?

光说理论可能有点抽象,咱们来算几笔账。假设你不小心生了个不大不小的病,住进了私立医院,账单总共两万新币。

如果你手里是旧版保单,那你的日子就舒服多了。那3500新币的免赔额,保险帮你付了。剩下16500新币,你自己付5%,大概825新。

而且因为有3000块的上限,你实际就只需要掏这825新。再加上每个月的保费虽然贵点,但大多数人都觉得值。

但如果你买的是新版保单,情况就不一样了。

首先那3500新的免赔额,得你自己掏。然后剩下的16500新,你照样要付5%,又是825新,加起来总共4325新,虽然没超过6000的上限,但跟你自己掏腰包比起来,确实多了好几倍。

当然,新版保单的保费会比旧版便宜不少。这就是一个取舍问题:你是愿意每个月少交点钱,但住院时多掏点现金,还是愿意保费贵点,但住院时基本不花钱?

有网友算了一笔账,还挺有道理的:“假设我10年住一次院,旧版保费一年比我新版贵300新,10年就是3000新。住院时旧版帮我省了3500新,那还是旧版划算。但如果我20年才住一次院,那可能就是新版划算了。关键就看你觉得自己的身体值不值得赌。”

新旧两种保单模式的简要对比

咱们再换个场景。假设你住的是公立医院的B2级病房,账单相对便宜,只有5000新币。

那新旧版本的差别就不那么大了。旧版你可能几乎不花钱,新版你要掏1500新的免赔额加上几百块的共付额,总共2000多新。但别忘了,B2级病房是六人间,环境肯定不如单人房舒服。

通过这些例子你可以看出来,这次改革对喜欢住私立医院、单人病房的人影响最大。如果你是那种小病住公立、大病才考虑私立的,那影响会相对小一些。

一位网友的总结很到位:“说白了,这次改革就是让有钱人继续住私立,但要付出更多代价;让普通人老老实实住公立,别总想着薅保险公司的羊毛。”虽然话说得有点直接,但道理确实是这个道理。

说了这么多,你可能最关心的是:这件事跟我到底有没有关系?

如果你手里已经有了一份旧版的附加险,那短期内你可以稍微松口气。你的保障不会变,还是照旧。政府这次没有搞“一刀切”,没有强制所有人都换成新版,所以你的旧保单依然是有效的。

但你也别高兴太早。保险公司以后可能会慢慢调整,比如把旧保单的保费悄悄涨上去,让你觉得不划算,最后自愿换成新的。这个过程不会一蹴而就,但方向是明确的。毕竟对保险公司来说,同时维持新旧两套产品线,成本也不低。

有网友在群里分享了他的担忧:“我现在就担心,保险公司会不会把旧版保费涨到天上去,逼着我们换。”这个担心不是没道理,但卫生部也表示会密切关注保险公司的定价行为,防止出现“变相强制转换”的情况。

如果你是新买保险的人,或者打算换保单,那你就要做好心理准备了。从2026年4月起,所有新卖出的附加险都必须是符合新规的版本。也就是说,你再也买不到那种“包到完”的保单了。虽然以后每个月的保费确实会便宜不少,但你得确保自己的银行账户里,随时能拿出6000新币左右的现金来应付住院开销。

这里有个小建议:如果你身体一直很好,平时连感冒都很少,平时也很少去医院,那新保单可能还挺适合你的。用更少的保费,买个应对大风险的保护伞,这其实也是一种理性的选择。

目前,新加坡有七家保险公司在卖这种住院险,包括大家熟悉的AIA、Great Eastern、Income、Prudential、Singlife、HSBC Life和Raffles Health Insurance。从下个月开始,它们卖的所有新附加险,都必须符合卫生部的规定。

从目前透露出来的信息看,大部分公司的新版保单都会统一口径:不覆盖免赔额,自付上限提到6000新。不过每家公司的保费降幅可能会不一样,有的保守些只降两成,有的激进些可能降得特别狠。

这就意味着,以后买保险真的要货比三家了,不能再像以前那样随便选一家就完事。而且,各家保险公司可能还会在细节上做文章,比如有的公司可能会通过指定医生网络来帮你省更多钱,有的公司可能会在增值服务上花心思。这些细节,等到各家正式公布产品细则后,咱们再慢慢比较。

有网友开玩笑说:“这简直是保险界的‘双十一’,各家都在打价格战。但咱们得擦亮眼睛,别被低价冲昏了头,看看后面有没有什么猫腻。”这话说得在理,买东西不能只看价格,买保险更是如此。

顺便提一句,新加坡整体的保险市场这两年也挺热闹。根据《商业时报》的报道,整个普通保险行业的总保费收入已经创下了历史新高,达到了60.9亿新币。

这说明大家越来越意识到保险的重要性,但同时也意味着,保险公司的成本压力确实不小,这次改革也是在给整个行业“降温”。

新政即将落实

咱们普通人该咋办?

面对这场改革,其实也不用太焦虑,做好几件事就行了。

第一,认真算算自己的风险承受能力。

问问自己,如果现在突然要住院,能轻松拿出6000块现金吗?如果能,那新保单的低保费可能很适合你。如果有点吃力,那你可能得考虑保留旧保单,或者至少从现在开始,专门存一笔钱当医疗备用金。毕竟谁也不希望到时候真的病了,还得为钱发愁。

这里有个小窍门:你可以把这6000块想象成“医疗应急金”,存进一个单独的账户里,平时不要动。这样真到用的时候,心里不慌。

第二,别把公司给的保险当成救命稻草。

很多人觉得反正公司有团险,不用自己买。但你想过没有,万一哪天离职、跳槽,或者公司换了个福利差点的保险,你的保障就断了。而且公司团险通常都有上限,真遇到大病未必够用。住院险这种地基,还是得自己打牢。

第三,别光盯着住院险。

这次改革其实也提醒我们,重大疾病险和意外险的重要性越来越高了。重大疾病险是确诊就给一笔钱,这笔钱可以用来付那6000新的自付额,也可以补贴住院期间的收入损失。意外险则能覆盖意外导致的医疗开销。把这些都配齐了,你的保障才算完整。

你可以把保险配置想象成盖房子。住院险是地基,让你不至于因为一场病就倾家荡产。重大疾病险是承重墙,帮你扛住因病带来的收入损失。意外险是屋顶,挡住那些突如其来的意外风险。几样配齐了,这房子才住得安心。

第四,趁现在还有时间,好好研究一下自己的保单。

如果你已经有了一份旧版附加险,趁着离2026年4月还有一段时间,好好看看你的保单条款。搞清楚你的免赔额是多少,自付上限是多少,保费是多少。这样等保险公司以后来劝你换的时候,你心里有杆秤,知道换了是赚是亏。

如果你还没买保险,那现在正是做功课的好时机。多找几个顾问聊聊,听听他们对这次改革的看法,比较一下各家保险公司的产品。别等到今年4月新规实施了才慌慌张张地做决定。

有网友总结得挺好:“这次改革不是世界末日,而是提醒我们重新审视自己的保障。趁着还有时间,好好规划一下,总比到时候措手不及强。”

///

说到底,这次改革虽然让我们不能再像以前那样“任性”住院了,但从长远看,这是一件好事。它让我们从“反正保险全包”的盲目依赖中清醒过来,重新开始认真对待自己的健康和钱包。

保费降了当然开心,但更重要的是,我们得知道自己为什么付钱、付在哪里。2026年4月很快就到了,与其到时候慌慌张张,不如趁现在翻翻自己的保单,找个靠谱的顾问聊聊。毕竟在这个医疗费用涨得比工资还快的年代,能保护我们的,除了身体好,就是一份明明白白的规划了。

最后送大家一句话:保险不是为了让你赚钱,而是为了让你在意外来临时,依然能保持体面和从容。这次改革虽然调整了规则,但这份初心从未改变。