10小时前

42

0

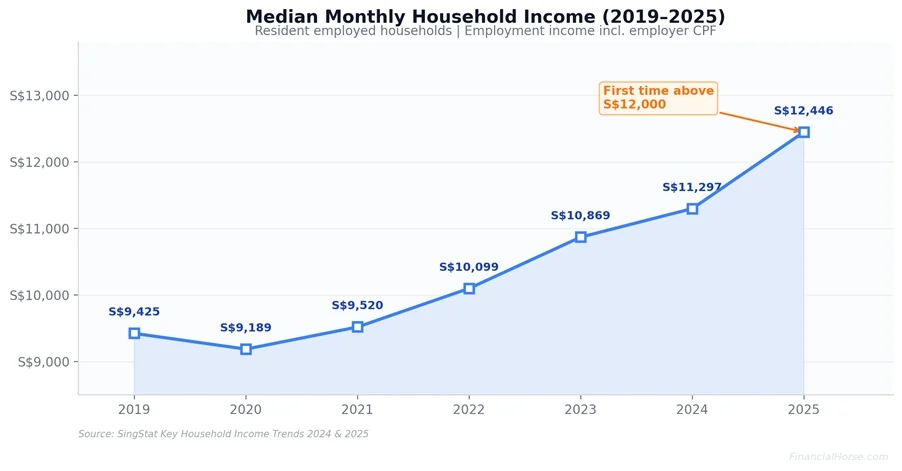

根据最新统计数据,2025年新加坡住户月收入中位数达到了12446新元。首次突破12000新大关。

但中位数数据只能作为一个参照,有很多家庭收入超过/低于这个数字。那么它在实际生活中到底意味着什么呢?

椰子将在文中详细解读新加坡的完整收入数据——按个人、家庭、年龄、行业和职业划分——这样你就能衡量自己的收入在全新加坡所处的位置,和其他人对比结果有什么差别。

新加坡个人收入VS家庭收入对比

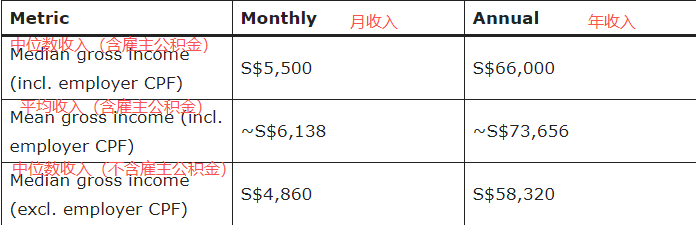

因为2025年个人(全职受雇居民)的收入数据还未官方公布,因此我们以2024年的数据作为参考:

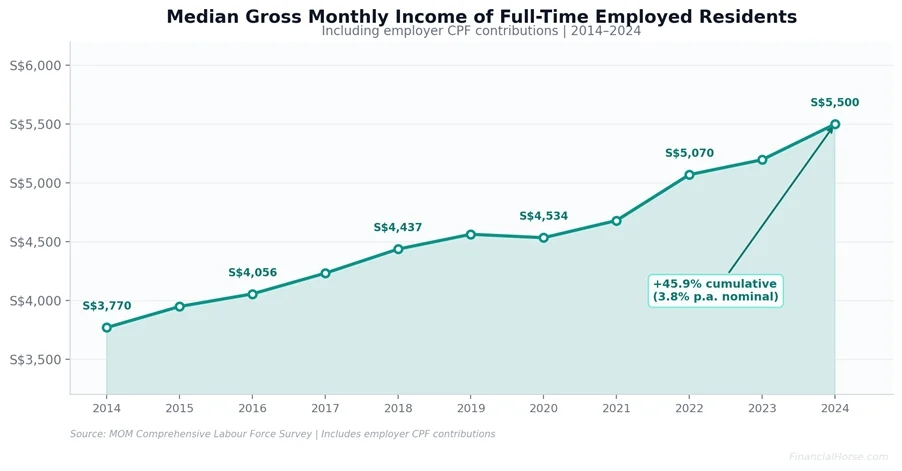

名义上,个人收入中位数从2023年的5197新元增长了5.8%。在过去十年中(2014-2024年),中位数名义年均增长率为3.8%,实际年均增长率(经通胀调整)为2.2%。

需要特别注意的是,收入平均值明显高于收入中位数,这意味着——收入分布是右偏态的,高收入者拉高了平均水平。

如果你个人年收入为66000新元(含雇主公积金),那你正好处于中位点。这代表整个新加坡一半的全职受雇居民收入比你高,一半比你低。

大多数新加坡人生活在多收入来源的家庭中,因此,对于生活水平而言,家庭收入可以说是一个更相关的衡量标准。

正如前文所说,最新的新加坡统计局数据显示这个数字首次突破12000新币,名义增长7.7%。

此外,2025年的人均住户收入中位数上升至4160新元,高于2024年的3837新元。这个数字首次包含了非就业收入(租金、投资收益、公积金提取)。

按十分位划分的收入

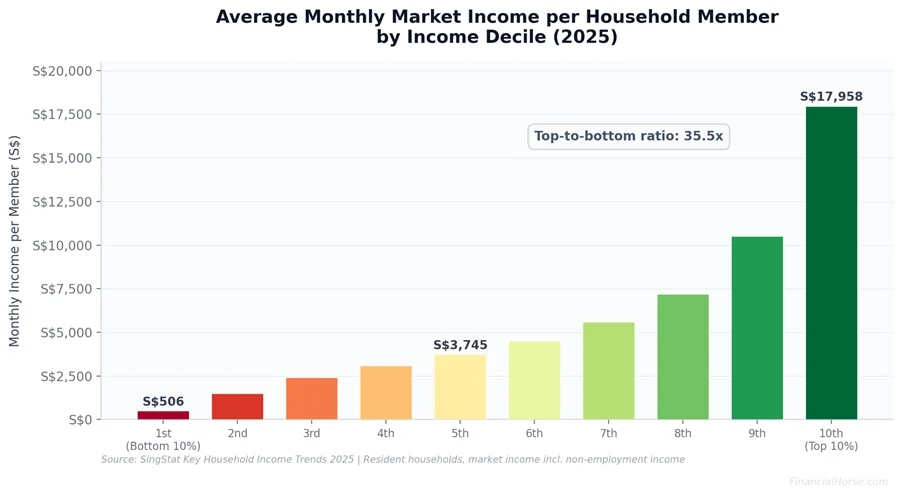

除了中位数收入外,还有一个数据:按十分位组划分的收入或许更能反应我们的收入在新加坡所有收入区间的位置。

新加坡统计局将所有受雇居民家庭按人均收入排序,并分成十个相等的组别(十分位组)。

其中,最低档的第一组(收入最低最低10%) 收入为506新;处于中间位置的第五组为3745新;第十组(收入最高10%)为17958新元。

从2019年到2024年,前九个十分位组的人均实际年均收入增长率在0.3%到1.9%之间。最高十分位组的收入实际上每年下降了0.7%——这表明高收入端的不平等状况有所缩小。

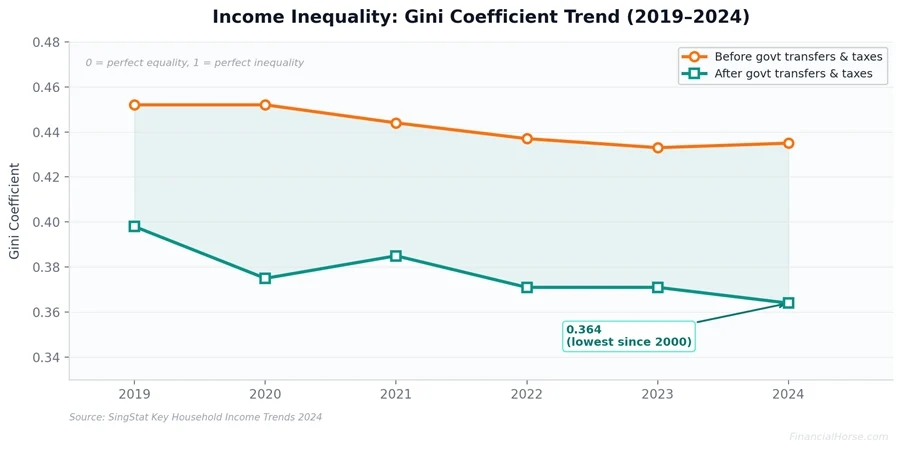

而基尼系数(衡量贫富差距的指标,0代表绝对平等,1代表绝对不平等)在2024年政府转移支付前为0.435,经过转移支付和税收后降至0.364——这是自2000年有记录以来的最低水平。

在2025年的数据中,基尼系数进一步降至0.452(从0.46下降),转移支付后的数字为0.379。

这意味着,新加坡以基尼系数衡量的财富不平等状况正在减轻。尽管有些人以自身经历出发感觉并非如此,但这确实是数据所显示的。

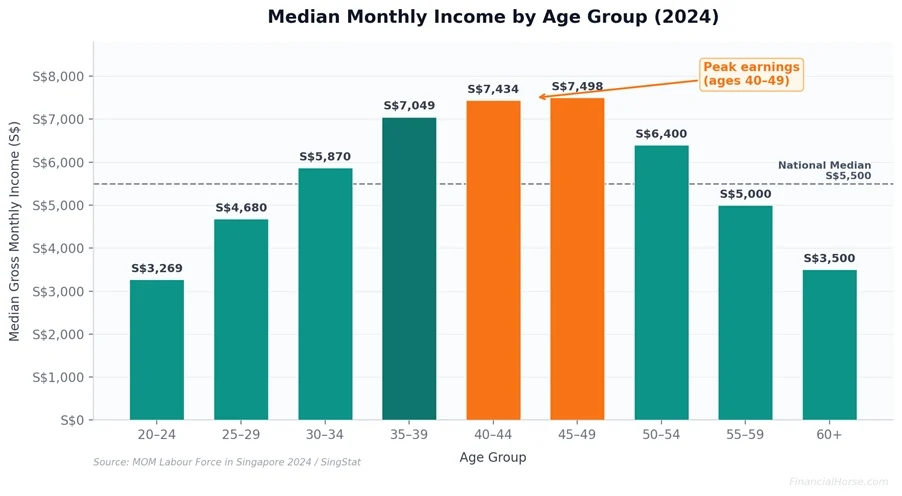

新加坡的收入分布按年龄呈现经典的正态曲线。以下是按年龄组划分的全职受雇居民总收入月中位数(含雇主公积金,2024年):

20–24岁 3,269新元

25–29岁 4,680新元

30–34岁 5,870新元

35–39岁 7,049新元

40–44岁 7,434新元

45–49岁 7,498新元

50–54岁 6,400新元

55–59岁 约5,000新元

60岁及以上 显著下降

由此可见,在新加坡,一个人传统的收入峰值出现在40至49岁之间,最佳区间是45-49岁。50岁以后,随着工作者转换岗位、减少工作时间或在就业市场面临与年龄相关的挑战,收入开始下降。

但最大的收入百分比增长发生在20-24岁到25-29岁之间(增长了43%),这反映了从入门级职位到职业生涯中期的转变。

因此,如果你35岁,月收入超过7000新元(年收入含雇主公积金84000新元),你就在你年龄组的中位数或以上。

如果你45岁,月收入超过7500新元(年收入90000新元),情况也是一样。

按行业和职业划分收入:

哪些领域最有“钱途”?

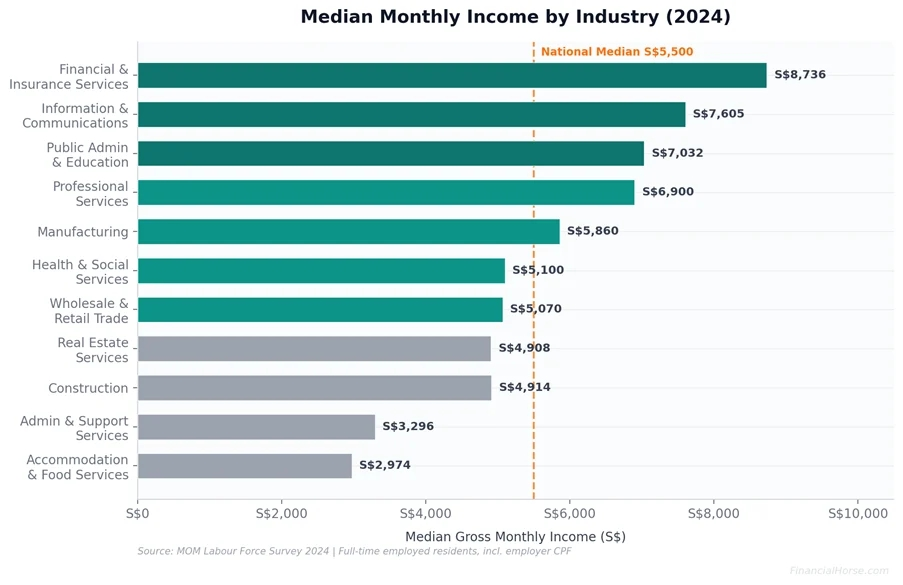

在新加坡,行业选择是收入的最大决定因素之一。最高和最低行业之间的差距接近三倍。以下是按行业划分的总月收入中位数(全职受雇居民,2024年):

金融与保险服务 8736新元

信息与通讯 7605新元

公共行政与教育 7032新元

专业服务 6900新元

制造业 5860新元

批发与零售贸易 5070新元

建筑业 4914新元

房地产服务 4908新元

健康与社会服务 5100新元

行政与支持服务 3296新元

住宿与餐饮服务 2974新元

金融服务业一直是新加坡薪酬最高的行业,并且在2024年进一步增长了6.7%。科技行业(信息通讯)增长了约3.9%。

如果你在金融或科技行业工作,月收入低于8,000-9,000新元,那你就低于你所在行业的中位数——即使你高于全国中位数。

除了行业之外,你的职业层级也至关重要。

管理人员与行政人员 约10500新元以上

专业人员 约7500新元以上

准专业人员与技术人员 约5000新元以上

文秘支持人员 约3300新元

服务与销售人员 约2700新元

清洁工、劳工及相关人员 约2070新元

年龄在45-49岁的管理人员和行政人员,其收入中位数预计在每月11000新元左右。

对于整个PMET群体(专业人员、管理人员、执行人员与技术人员)——他们现在约占受雇居民劳动力的65%——其收入远高于全国中位数。

在新加坡,怎样的收入才算“优秀”?

①情景一:单身,无家属,与父母同住

这是成本最低的情景。住房成本极低的情况下,月总收入4,000-5,000新元(年收入48,000-60,000新元)可以提供舒适的生活方式,并有余力储蓄和投资。

5,500+新元(高于中位数)足够覆盖开支,如果希望有较高的储蓄率,则需7,000+新元。

②情景二:单身,自己租房

在组屋租一个房间每月花费800-1,200新元。租整套单位则根据地点不同需要2,000-3,500新元。加上食物(500-800新元)、交通(100-150新元)和水电费,仅基本开销每月就需要3,500-5,500新元。

因此,月总收入7,000-8,000新元(年收入84,000-96,000新元),才能过得舒适并仍有储蓄。

③情景三:已婚夫妇,双收入,无孩子,拥有组屋

典型的组屋房贷每月需要1,500-2,500新元(部分可用公积金支付)。在双收入情况下,10,000-12,000新元/月的家庭总收入(大约是全国住户收入中位数)足以覆盖必需品并允许适度储蓄。

家庭总收入12,000+新元(每人收入约6,000+新元),在新加坡才算收入不错。

④情景四:四口之家,有房贷和托儿费用

这种情况下开支会叠加。预估月支出如下:

组屋房贷 / 公寓房贷 2,000–4,500新元

托儿费(每个孩子) 800–2,000新元

食品杂货与餐饮 1,000–1,500新元

交通 300–500新元

水电与网络 200–350新元

保险与医疗 300–500新元

教育(兴趣班等) 300–800新元

总计 5,000–10,000+新元

对于一个有两个小孩的四口之家,每月12,000-15,000新元(年收入144,000-180,000新元)的家庭收入是你过上舒适——而非奢华生活所需的水平。这假设的是住组屋、上本地学校并且不需要养车。

椰子最后也想提醒大家,赚取收入只是实现财务目标的其中一个因素。你如何处理这笔收入——你的储蓄率、投资回报以及对生活方式的成本控制,将最终决定你的财务结果。

一个年收入120,000新元但能储蓄30%的人,会比一个年收入200,000新元的月光族更快地积累财富哦~