9小时前

47

0

新加坡租赁市场在2025年9月连续第二个月小幅走软。私宅和组屋租金均出现小幅下跌,但尽管交易活动放缓,价格仍保持相对坚挺。

这波放缓背后有何原因?对于租户和房东而言,这在今年剩余时间和2026年初的走势来说又意味着什么?

1)私宅租金保持稳定,租赁量下降

2025年9月,整体私宅租金基本稳定,环比仅微跌0.01%。各区域表现略有差异——核心中央区租金上涨0.8%,而其他中央区租金则下跌0.5%。与此同时,中央区以外地区的租金与8月持平。

图源:99.co

同比来看,私宅租金上涨了3%,这表明尽管近期有所缓和,价格仍具韧性。同期,核心中央区租金上涨3.6%,其他中央区租金上涨3%,中央区以外地区租金上涨2.7%。这些数据表明,尽管价格增长从前几年的快速上涨中放缓,但所有区域的需求依然稳定。

图源:99.co

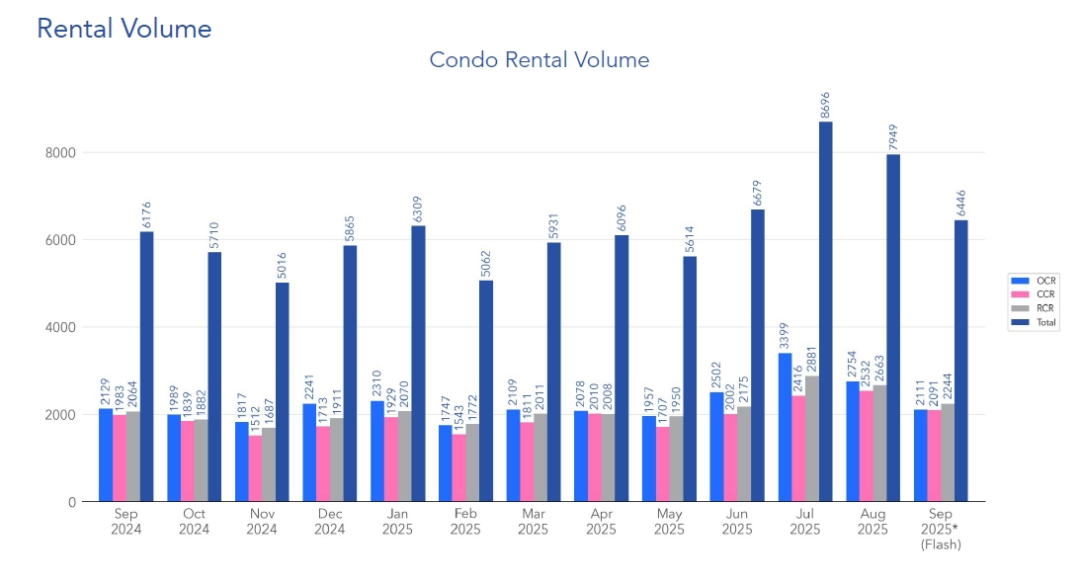

然而,在租赁活动方面,出现了更明显的下降。租赁量环比下降了18.9%,估计9月份有6,446个单位租出,低于8月的7,949个单位。这标志着今年月度活动最急剧的下降之一。不过,按年计算,租赁量仍比2024年9月高出4.4%,并且仅比同月的五年平均水平低0.8%。

进一步细分来看,总租赁交易中约32.7% 来自中央区以外,34.8% 来自其他中央区,32.4% 来自核心中央区。这种均衡的分布表明,尽管整体速度放缓,但租户在所有区域仍然保持活跃。

2)组屋租金同步小幅降温

组屋租赁部分也呈现出类似趋势,在数月稳定增长后显示出小幅降温。整体上,2025年9月组屋租金环比下跌0.1%。成熟市镇的价格微升0.3%,而非成熟市镇的价格则下跌0.6%。

在各种户型中,只有三房式单位的租金上涨了0.6%。相比之下,四房式、五房式和公寓式组屋的租金分别下跌了0.1%、0.4% 和3%。

图源:99.co

尽管出现这些月度小幅下跌,整体组屋租金同比仍高出2.7%。成熟区录得3.3% 的年度涨幅,而非成熟区则上涨了1.8%。按户型划分,三房式、四房式和五房式单位分别增长了3.7%、2.2% 和2.3%,而公寓式组屋则微跌0.1%。

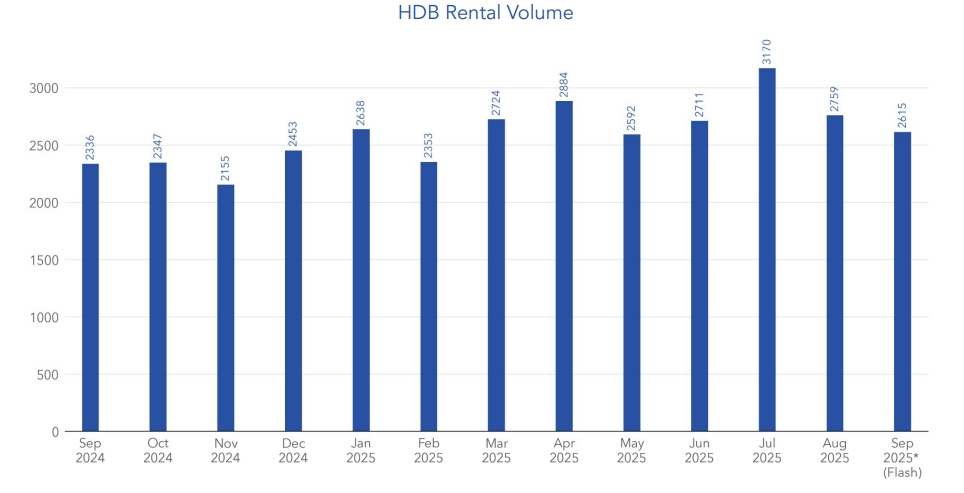

租赁量也有所放缓。9月份约有2,615个组屋单位租出,较8月的2,759个单位下降5.2%。即便如此,活动量仍比去年同期高出11.9%,比五年平均水平高出7.3%,这表明尽管有季节性下滑,整体需求依然坚挺。按房型划分,33.7% 的租赁单位为三房式,36.6% 为四房式,24.5% 为五房式,5.1% 为公寓式。

图源:99.co

3)市场展望:稳定与季节性波动并存

尽管9月份市场较为淡静,但整体租赁环境依然坚挺。市场分析师表示,在经过几年强劲的租金增长后,目前新加坡租房市场可能正在经历一次软着陆,预计租金将保持稳定直至2025年底,租赁活动则可能在临近年底时回升。

另一方面,在稳定的就业水平、人口增长和持续迁移到新加坡的支持下,潜在需求应能使价格大体稳定到2026年初。

对于租户而言,这意味着虽然价格可能不会大幅下跌,但对地理位置优越的单位的竞争可能会略有缓解。对于房东来说,保持现实的租金期望将有助于确保未来几个月的租赁更顺利。

随着市场逐渐找到平衡,新加坡的租赁领域似乎正过渡到一个更可持续的阶段——在这个阶段,需求保持健康,但价格增长稳定而非急剧。