9小时前

42

0

在新加坡生活,制定一个合理的月度预算很重要。这将有助于你负责任地为子女教育、自身退休以及其他大额支出积累储蓄。

椰子这篇文章你考虑到可支配收入相较于实际月薪会缩水的五个主要方面。为说明这一点,我们以一位月收入中位数5,500新币的人为例,看看都有哪些开支是不可避免的。

1)每月公积金缴款

首先,公积金会划出你工资的约37%,这笔钱存入你的普通账户、特别账户和保健储蓄账户。

需要注意的是,人力部公布的5,500新币的中位数收入包含了雇主的公积金缴款(工资的17%),若无雇主公积金缴款,月薪中位数将降至4,860新币。

然而,这笔薪水仍然包含了你的雇员公积金缴款——最高可达你月薪的20%。这意味着你的收入要再扣掉20%,因此,每月实得工资会降至3,888新币。

2)缴纳个人所得税

另外一笔不可减少的开支是要交的税。在新加坡,当年要交的税款是基于上一年的工资计算的。

需要明确一点的是,月收入5,500新币的人无需对全额收入纳税。由于公积金缴款无需纳税,你只需对3,888新币的实得工资部分纳税。

你也有资格享受其他税务减免政策,包括国民服役人员、国民服役人员妻子或国民服役人员父母是税务减免政策(介于750至5,000新币之间,大多数人至少能获得这个额度的减免),因此我们取1,125新币作为粗略平均值,同时我们还能享有1,000新币的劳动收入减免。

按照这样计算,一个月薪达到新加坡中位数工资的人,2024年的年度应税收入应为44,531新币(3,888新币 x 12个月– 1,125新币 – 1,000新币)。根据纳税规则,收入的首20,000新币无需缴税,接下来的10,000新币税率为2%,再接下来的10,000新币税率为3.5%,其后40,000新币收入税率为7%。

这样算下来,过去一年你需要交的税款约为867新币,或每月72新币。你可以申请按月支付这笔税款。

请注意,在某些年份,可能还有进一步的所得税减免。例如,作为2025年SG60庆典计划的一部分,政府给予所有税务居民高达60%的个人所得税回扣(每位纳税人上限为200新币)。因此,你要交的所得税在2025年将降至每年667新币或每月55.60新币。

3)居住在新加坡的开支(房产税、服务费与杂费、消费税)

你和你的家人需要有个住处。这意味着你必须支付房产税以及服务与杂费。

在新加坡,最常见的住宅类型可能是四房式组屋,其中位年值为15,540新币。根据规定,2025年需支付房产税为142新币,以及每月约70新币的服务费与杂费。

最后,你的实得工资也会因为9%的消费税而缩水——因为在新加坡购买商品和服务基本上都需要支付GST。

根据住户开支统计调查,新加坡家庭平均每月支出5,931新币。这意味着每月需支付约534新币或每年6,405新币的GST。

总计,这些成本每年将增加约7,387新币。

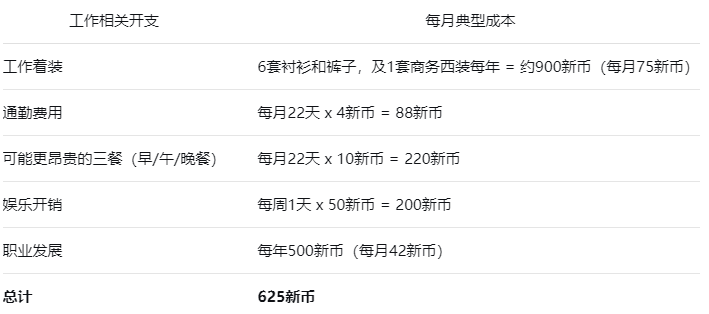

4)工作相关开支

在新加坡保住一份工作会带来许多必不可少的额外开销。在本文中,我们将考虑如果你有工作就会产生的基本开支,但若没有工作或许可以省去。

这主要可能指得体的工作服和鞋子、通勤费用、外出午餐费用,以及与同事或工作伙伴的一些娱乐开销。

以下是一个粗略且非详尽的开支清单,以及我们认为在新加坡获得和保住一份工作所必需的一些基本项目的估算成本。

考虑到上述成本,你的中位数工资将剩余如下,这也是你没哦月实际拥有的可支配收入:

5,500新币(中位收入)-640新币(雇主公积金缴款)和约972新币(雇员公积金缴款)= 3,888新币(实得工资)

3888新币-72新币所得税= 3,816新币(税后工资)

3816新币-居住在新加坡的基本成本-至少625新币的直接工作相关开支= 2,445新币

你应注意,这是一个保守估计,如果你还有其他每月必须支付的财务负担,你实际到手的钱可能更少。例如,若房贷未由你的公积金缴款覆盖,那将意味着你的可支配收入更少。

椰友们,你们认为月薪5500新币够在新加坡生活吗?欢迎在评论区留言哦~