9小时前

47

0

椰子总结:

- 新加坡房价涨幅放缓,最新数据揭示购买不同类型房产,买家收入最少要这个数!

- 组屋相比较而言最容易让人负担,哪怕是最普通的工薪阶层,也能轻易在新加坡购置一套属于自己的房子。

尽管增长速度放缓,但新加坡的房地产市场在2025年仍然强劲。这可能会让一些人怀疑,梦想中的房产是否还在我们的触手可及之处。

为了了解我们需要赚多少钱才能在新加坡拥有不同类型的房屋,我们使用最低工资来获得足够的贷款和偿还抵押贷款。

请注意,椰子的假设可能存在部分没有考虑到的情况,那些想买房的人应该自己计算一下。

新加坡不同房产所需金钱

需要赚多少钱,才能在新加坡买组屋?

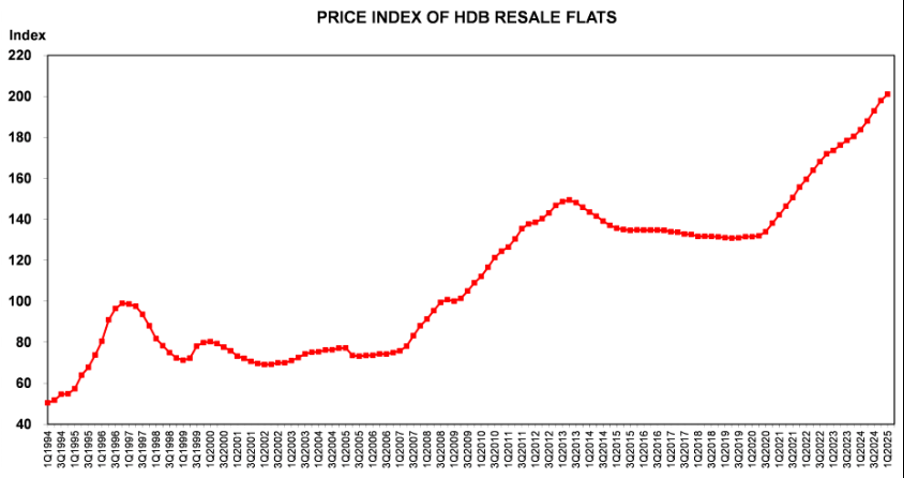

HBD转售价格指数在2025年第一季度攀升至201.0的新高,比上一季度增长1.6%。在此之前,2024年的转售价格上涨了9.7%,2023年则上涨了4.9%。

图源:HDB

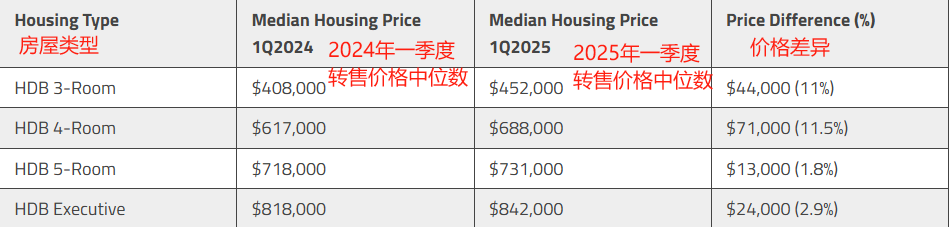

四房式组屋是转售市场中价格上涨幅度最高的一类房产,足足涨了11.5%之多!而五房式组屋的转售价格则相对最低,只有1.8%。

对于那些希望购买组屋的买家来说,你需要支付房屋贷款(不考虑任何住房补助金)的家庭收入至少在5127新币到9,550新币之间。

抛开一开必要的家庭开支,想要购买新加坡转售组屋,你的家庭总收入应至少在5500-11000新币之内。

前不久,新加坡公布了2024年的受雇居民月入中位数为11297新元,这就表明大多数普通新加坡人有能力负担一套组屋。毕竟,符合条件的首次购房者也会获得慷慨的住房补贴,买房更加便宜。

另外,市面上也有一些屋龄较老,但价格相对便宜的组屋目前正在挂牌,近期有意向买房的人也可以多多关注:

需要赚多少钱,才能在新加坡买EC?

执行共管公寓EC于1996年首次推出,为那些寻求更高住房水平的人提供了一个负担得起的起点。然而,近些年,因为EC的需求强劲,2025年最新EC转售价格中位数已经涨到了每平方英尺1483新币。

根据市区重建局公布的2024年成交数据,目前新加坡EC的平均售价为155万新元。要负担得起这笔费用,购房者需要家庭月总收入至少为9482新币,人均月收入至少为4741新币。

这个数字远低于购买执行共管公寓16000新币的收入上限,但毕竟买家还应考虑其他额外的运营成本,例如物业税和维护费,这可能会增加整体的财务负担。

当然,除了考虑还贷问题,你大概还必须支付最少38.75万新币的首付款,才能购买这类房产。

需要注意的是,如果你是购买新的EC,那你只需要满足房贷偿还比率 (MSR)的要求。

MSR是一个人每月收入中用于还房贷的比例,目前最高为30%。 例如,如果你的月收入为4000新元,那么最多可以用1200新元偿还按揭贷款。

但如果你是在转售市场购买已经满足最低居住期(MOP)的EC,那买房者所需要满足的就是不超过55%的总偿债比率 (TDSR)。TDSR包括房贷、车贷和信用卡欠款在内的所有债务,个人收入用于偿还这全部支出的数额不能超过55%。

这也就意味着,如果没有太多其他债务的拖累,购买转售EC的压力有可能会比买新EC要小得多。

需要赚多少钱,才能在新加坡买私人公寓?

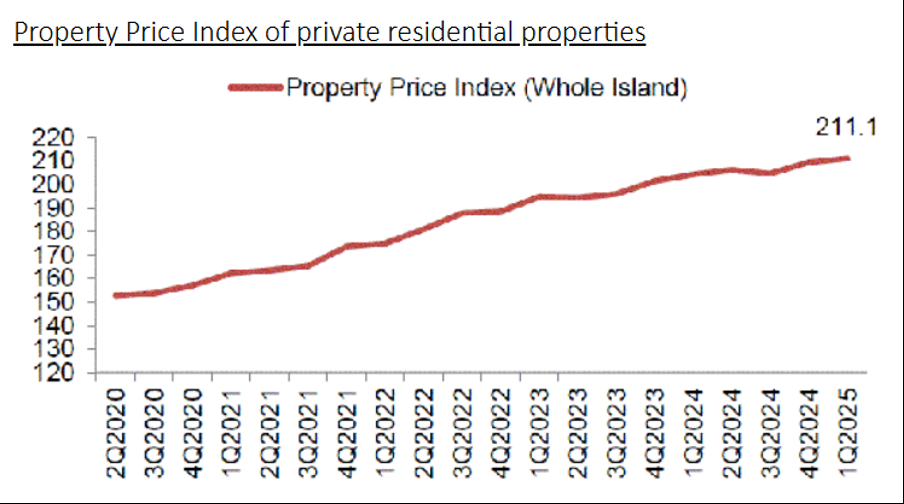

不仅是组屋和EC,新加坡的私人公寓在过去一年也实现了强劲增长。市区重建局公布的价格指数很好地反映了这一点。

图源:URA

根据新加坡官方定义,所有私人公寓都根据位置被分为三大类别:中央区以外CCR、其他中央区RCR和中央区公寓CCR。

根据SquareFoot Research过去6个月的交易,OCR地区私人住宅单位的中位数价格为每平方英尺2219新币。要在OCR中购买平均价值195万新币的私人公寓,家庭总收入至少要11929新币或人均收入5964新。

同样,RCR地区私人公寓单位的中位数价格为每平方英尺1831新币。购房者的家庭收入至少为11624新币,人均收入至少为5812新币,才能在RCR中购买一套公寓,平均成本为190万新币。

而相对高档的CCR地段的私人公寓平均售价为285万新币,每平方英尺的中位价为2109新币。这就意味着,家庭收入至少为17435新币或人均8717.50新币才能支付按揭贷款。

当然,想要购买私人公寓,购房者不仅是要承担高昂的贷款,同时也得付高昂的首付。

按照目前的私人公寓价格,购房者需要至少支付487500-712500新币不等的首付款,要么是现金,要么是公积金。这可能是购买组屋所需最低首付的7倍。

需要赚多少钱,才能在新加坡买有地住宅?

有地住宅占新加坡总住宅量不到5%,分为排屋、半独立式洋房和独立式洋房(也称为别墅)。

根据Squarefoot Research过去6个月的交易记录,可被视为入门级有地住宅——排屋的平均价格为414万新币,每平方英尺的中位数价格为1967新币。

要负担得起这个价位的房产,你的家庭月收入至少要达到25328新币,或者人均收入达到12664新币。

要拥有一套中位数价格为每平方英尺1,662美元、平均成本为620万新币元的半独立式洋房,家庭收入必须至少为37930新币。人均收入18965新币。一般来说,半独立式单元比排屋更大,中位面积约为3456平方英尺。

最后,独立式有地住宅或别墅通常是最大的有地房产类型,面积中位数约为6253平方英尺(约合6253平方米)。它们的平均价格为1108万新币,每平方英尺的中位数价格约为1675新币。

要支付这个价位的抵押贷款,家庭收入至少要达到67782新币或人均收入达到33891新币。

然而,这类房产的买家,往往需要赚更多的钱来支付更高的维护成本和有地住宅的运营费用。此外,由于最低首付款在103万到277万新币之间,买家需要大量现金储蓄才能买得起这些物业。

需要赚多少钱,才能在新加坡买优质洋房?

新加坡的房产天花板——优质洋房GCB存量最为稀少,从2024年第一季度到2025年第一季度,共有13笔GCB交易。其中,Ewart Park的一个单位的最低交易记录约为2300万新币。而最高成交价是Gallup Park成交价约为5800万新币的优质洋房。

在新加坡,除了支付近1000万新币的首付外,你还需要家庭月收入达到25万新币左右,才能买得起一套GCB。实际上,考虑到仅仅是首付款就涉及的天文数字,以及维护这些房产的潜在成本,普通的GCB房主的收入可能远远超过这个最低工资范围。

随着房价的上涨,我们可能会认为负担能力正在恶化,这可能会阻止我们采取行动购买我们梦想中的房子。

椰子要说明的是,上述列出的在新加坡拥有每种房屋类型所需的最低工资的做法纯粹是理论上的,在购房前,我们还应考虑到经常性的物业相关成本,如维护费和物业税,这些成本可能会影响我们为物业融资的整体能力。

这就是为什么在买房时我们最好保持谨慎,拥有更大的缓冲空间才能应对可能因失业或意外紧急情况而出现的短期个人危机。我们还应该考虑更长期的生活需求,比如生孩子以及随之而来的额外开支等等,不能把所有钱都投入到房产中哦~