8小时前

50

0

作为新加坡公积金计划的一部分,医疗保健储蓄Medisave是一项全国性储蓄计划,可用于支付我们自身及(符合资格的)家人的医疗费用。

多年来,为向新加坡人提供更全面的医疗保障,保健储蓄涵盖的医疗项目和相关费用报销范围已有所扩大。目前,保健储蓄不只覆盖住院费用,还延伸至健康筛查、疫苗接种、分娩等更多项目。

使用保健储蓄前的注意事项

所有公共医疗机构,如综合诊疗所和重组医院,都允许将保健储蓄用于符合资格的诊疗。我们也可使用保健储蓄账户中的存款,在参与保健储蓄计划的私营医疗机构(如全科医生诊所、社区医院和日间康复中心)进行支付。

在前往就诊前,建议先致电医疗机构,确认相关费用是否允许使用保健储蓄支付。我们可以使用公积金局的计算器估算可从保健储蓄中报销的金额。

支付时,我们需要签署《医疗索赔授权表》,以授权使用我们的保健储蓄。该授权表有两种类型:多机构授权和单机构授权。多机构授权是一次性授权,适用于当前及所有后续治疗;而单机构授权仅适用于特定治疗。

账单上的相关报销金额将从我们的保健储蓄账户中扣除。我们会收到对账单,以便追踪保健储蓄的报销情况。

新加坡目前受支持的9种医疗费用

1)住院和手术费用

前往医院并担忧账单数额可能是一种充满压力的体验。通过保健储蓄,可报销的金额有助于支付大部分费用。根据我们拥有的保健储蓄和现金多少,我们还可以选择前往允许更多报销和补贴的公立机构。

对于住院,主要有两类费用可由保健储蓄报销:住院费和手术费。这两类费用的报销适用不同的限额,这意味着如果需要,我们可以使用更多的保健储蓄。

日间手术(如智齿拔除)可以报销。如果我们住院超过八小时,将自动有资格使用保健储蓄报销住院费用。

如果我们的家人(如父母或子女)住院且其保健储蓄余额不足,我们可以动用自身的保健储蓄为其支付账单。

对于外科手术,保健储蓄的报销限额(从240新元到5,290新元不等)根据手术复杂程度而异。请参阅卫生部网站获取完整列表https://isomer-user-content.by.gov.sg/3/ca783b21-2842-4431-b2f0-3934be261852/table-of-surgical-procedures-(as-of-1-jan-2024).pdf。

2)长期护理的康复治疗

出院后,有些慢性健康状况或康复治疗需要长期的医疗护理。这些康复治疗包括物理治疗、言语治疗和呼吸治疗,这些都可以用我们的保健储蓄支付。

对于日间临终关怀和居家纾缓护理,设有终身合并提取限额$2,500。然而,若患者患有末期器官衰竭或确诊癌症,并使用患者本人的保健储蓄账户支付账单,则无提取限额。

年满30岁且严重残疾的人士,每月可提取最高$200用于医疗需求。此提取金额取决于他们在提取时需预留最低$5,000的保健储蓄最低存款。

5)分娩与辅助受孕手段

对于准父母或新手父母,与生育子女相关的医疗费用可使用保健储蓄支付。有两类可报销的治疗——分娩和辅助受孕。

对于分娩,你可在三个方面申请报销——产前检查、手术和住院。产前检查的可报销医疗费用最高为$900。根据分娩方式的不同,你的手术提取限额介于$750 至 $2,600 之间。最后,对于住院,提取限额遵循常规标准,取决于你的住院时长。

孩子出生后(若在2025年4月1日之后出生),其保健储蓄账户将获得$5,000的拨款。这笔款项可立即用于孩子的任何相关医疗费用,如疫苗接种和住院。

尝试受孕的夫妇可使用保健储蓄支付辅助受孕程序,如体外受精或卵胞浆内单精子注射。根据尝试次数,夫妇可为其第一、第二和第三次尝试分别提取$6,000、$5,000 和 $4,000。每人的终身可报销限额为$15,000。

6)门诊医疗护理(包括老年医疗护理)

自2021年起,新加坡居民可在"保健储蓄500"或"保健储蓄700"计划下,为符合条件的门诊治疗使用保健储蓄支付。所有患者每年允许在"保健储蓄500"项下报销最高$500,涵盖疫苗接种和筛查费用。

要获得"保健储蓄700"的资格,患者需加入慢性疾病管理计划,每年可为慢性病相关治疗、疫苗接种和筛查费用报销最高$700。

慢性疾病管理计划涵盖超过20种病症,包括糖尿病、中风、哮喘和重度抑郁症。相关的慢性病治疗费用可报销,但需自付15%的共同付费。例如,若治疗费用为$100,患者需自行支付$15,其余部分可从保健储蓄中报销。慢性病患者可前往参与"社保援助计划"的全科医生诊所接受治疗。

对于年满60岁及以上的新加坡居民,除"保健储蓄500"和"保健储蓄700"外,还可根据"灵活保健储蓄"计划获得额外的$300年度限额。该计划也允许个人为其配偶支付门诊费用。"灵活保健储蓄"可在参与"社保援助计划"的全科医生诊所、综合诊疗所和专科门诊诊所使用。

7)接种疫苗

在"保健储蓄500"或"保健储蓄700"计划下,我们可以为自己和孩子报销获批准的疫苗接种费用。根据我们所符合的保健储蓄计划,每年的疫苗接种费用报销上限为$500或$700。

可报销的疫苗接种基于新加坡的"全国儿童免疫计划"和"全国成人免疫计划"。以下是通过核准医疗机构可使用保健储蓄报销的批准疫苗接种列表,也可去卫生部官网https://www.moh.gov.sg/resources-statistics/nationally-recommended-vaccines查看详情。

图源:MOH

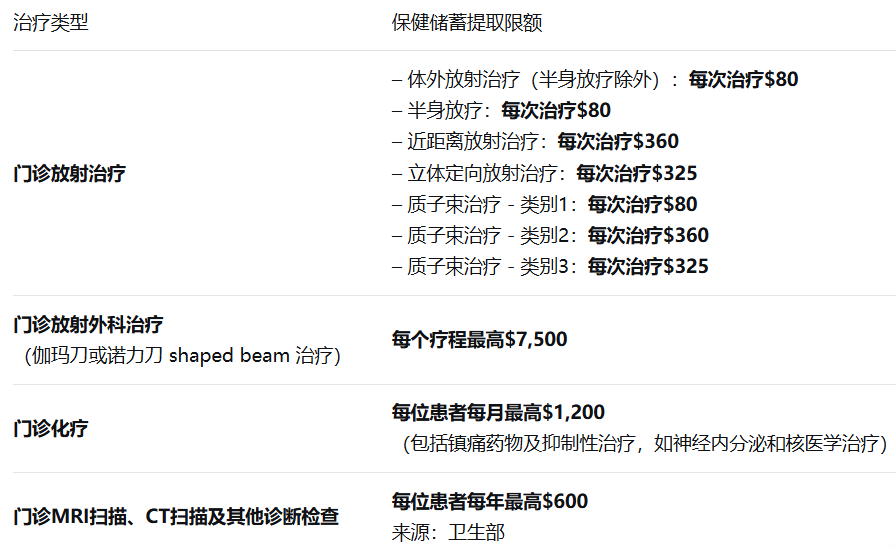

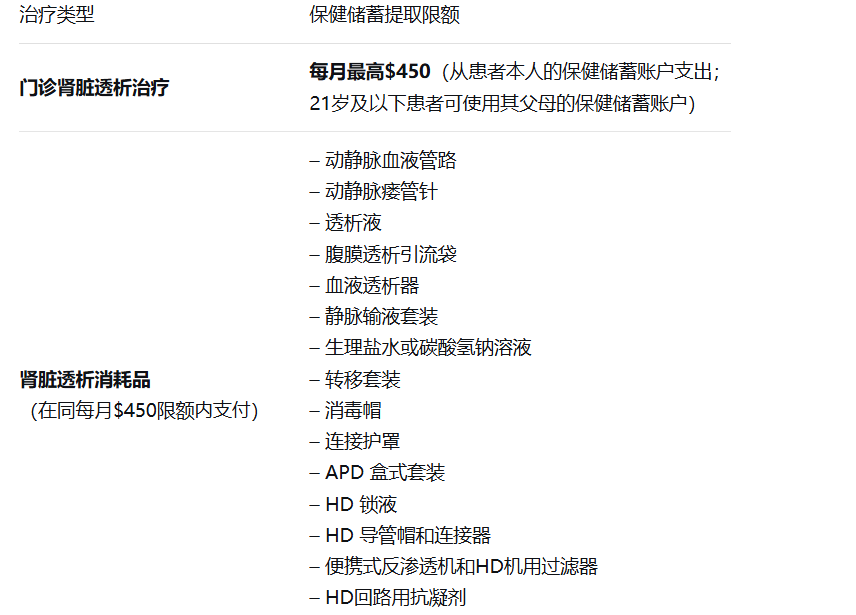

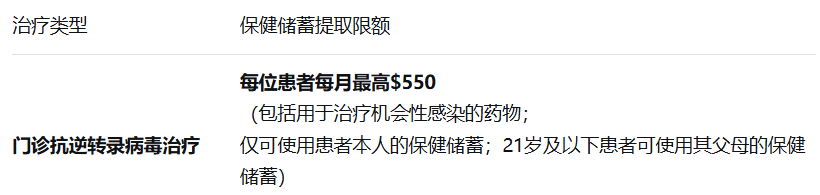

8)健康筛查与医学扫描

在同样的"保健储蓄500"和"保健储蓄700"计划下,我们也可以进行健康筛查或医学扫描,年度报销上限同样为$500或$700。获批准的筛查和扫描项目如下所示:

9)医疗及长期护理(残疾)保险保费支付

最后,我们可以使用保健储蓄支付符合条件的医疗保险和残疾保险保费。根据保险类型,我们可以全额或部分使用保健储蓄支付。对于终身健保MediShield Life,我们可以全额使用保健储蓄支付,因为它是适用于所有新加坡人的强制性医疗保险计划。

目前,终身健保提供足够的保障,以支付B2级或C级公共医院病房的住院账单。然而,如果我们希望获得私人医院或更高级别公共医院病房的额外保障,可以购买经保健储蓄批准的私人综合健保双全计划IP。

IP的保费支付受额外提取限额的限制。根据我们的年龄,我们可以使用$300至最高$900的金额来支付IP保费。

同样,残疾保险如终身护保和乐龄健保也可以使用保健储蓄全额支付。终身护保和乐龄健保的附加险保费,每年从每家保险公司的保健储蓄支付上限为$600。