5天前

174

0

椰子总结:

- 新加坡国库券作为政府发行的三大债券之一,有着低风险,相对不错的回报

- 国库券到期日为6个月或1年,非常适合短期投资

- 但国库券收益可能会受市场波动影响,且到期后才付利息,因此并不适合喜欢有定期收入的投资者

现在,许多人都在寻求安全的财富增长途径,尤其是在面临通胀压力侵蚀传统账户储蓄的价值的情况下。寻求低风险、提供合理回报的投资是一个共同的财务目标。

在新加坡,除了传统的银行定存这类风险极低的理财方式外,还有另外一种方式——购买新加坡政府发行的债券!

目前,新加坡政府发行的债券一共有以下三种——新加坡政府债券(Singapore Government Securities,简称SGS)、新加坡储蓄债券(Singapore Savings Bonds,简称SSB),以及新加坡国库券(Treasury Bills,简称T-Bills)。

椰子接下来将重点介绍短期投资者的最爱——新加坡国库券。

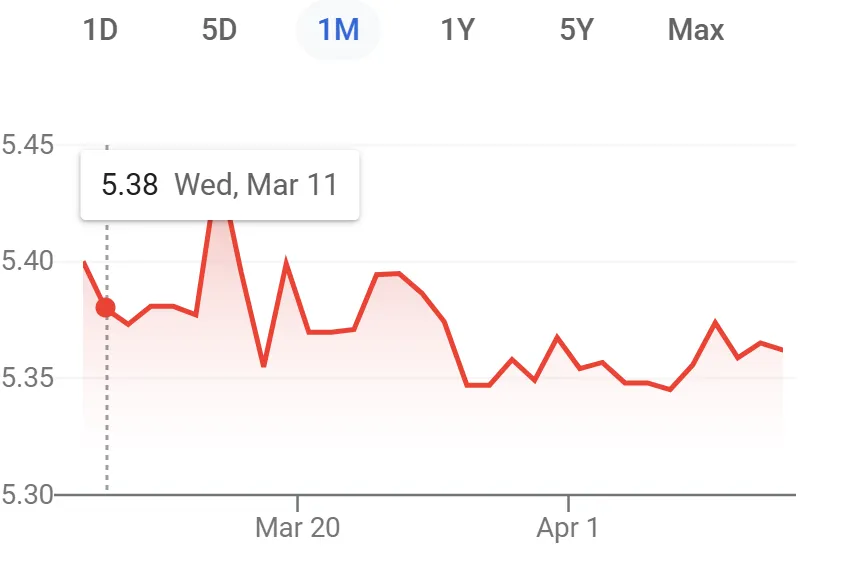

上星期三,新加坡金融管理局公布了最新一批六个月期的拍卖结果,显示最新一批六个月期新加坡政府国库券的截止收益率为2.73%,比上一期的高出一些。

T-Bills本质上,是投资者在规定期限内向政府借出资本,并以利息的形式获得回报。

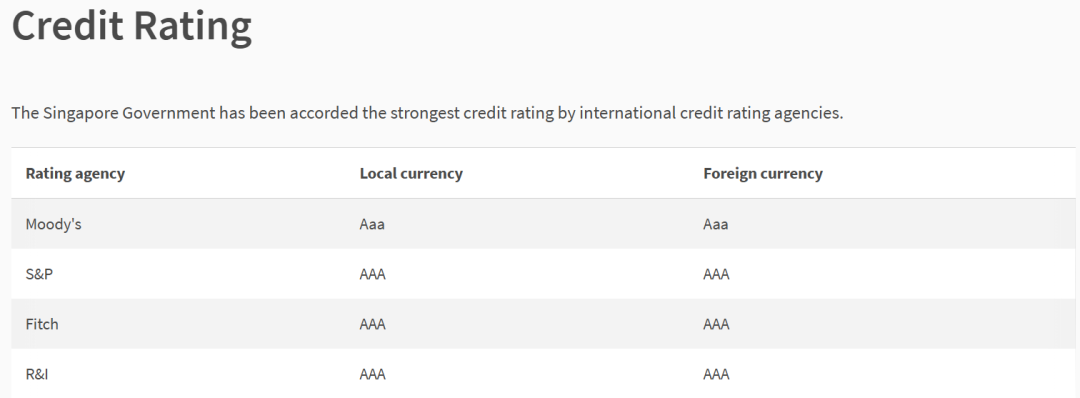

因为国库券由新加坡政府担保,而新加坡政府违约的风险极低,因此T-bills往往被视为高度安全的投资,在Moody's, S&P, Fitch以及R&I等专业评定机构中都获得了AAA级的高度评价。

简而言之,认购新加坡国库券,能够享受下面这些优势,不到一年时间就能享受足够回报。再加上政府支持,国库券被认为是新加坡投资者相对低风险的选择。

2)T-Bills是如何运作的?

具体来说,新加坡政府国库券发行后,投资者将以低于面值的价格购买,到期时政府会以全额面值赎回。

金钱的时间价值是这样一个概念:由于潜在的盈利能力,现在可用的货币比未来相同数目的货币更有价值。

通过以折扣价出售国库券,政府将此当成借贷成本。在新加坡,国库券往往存在以下特点:

①差价获利:购买价格与面值之间的差额是投资者的回报

②最低投资额:国库券的最低投资额为1000新,后续投资额必须是1000新的倍数

③期限:国库券的期限为6个月或1年,之后便可拿回本金,适合寻求短期存放现金的投资者

3)在新加坡如何购买T-Bills?

投资新加坡国库券的过程相对简单,有下面三常用方法。

1)通过手机银行申请

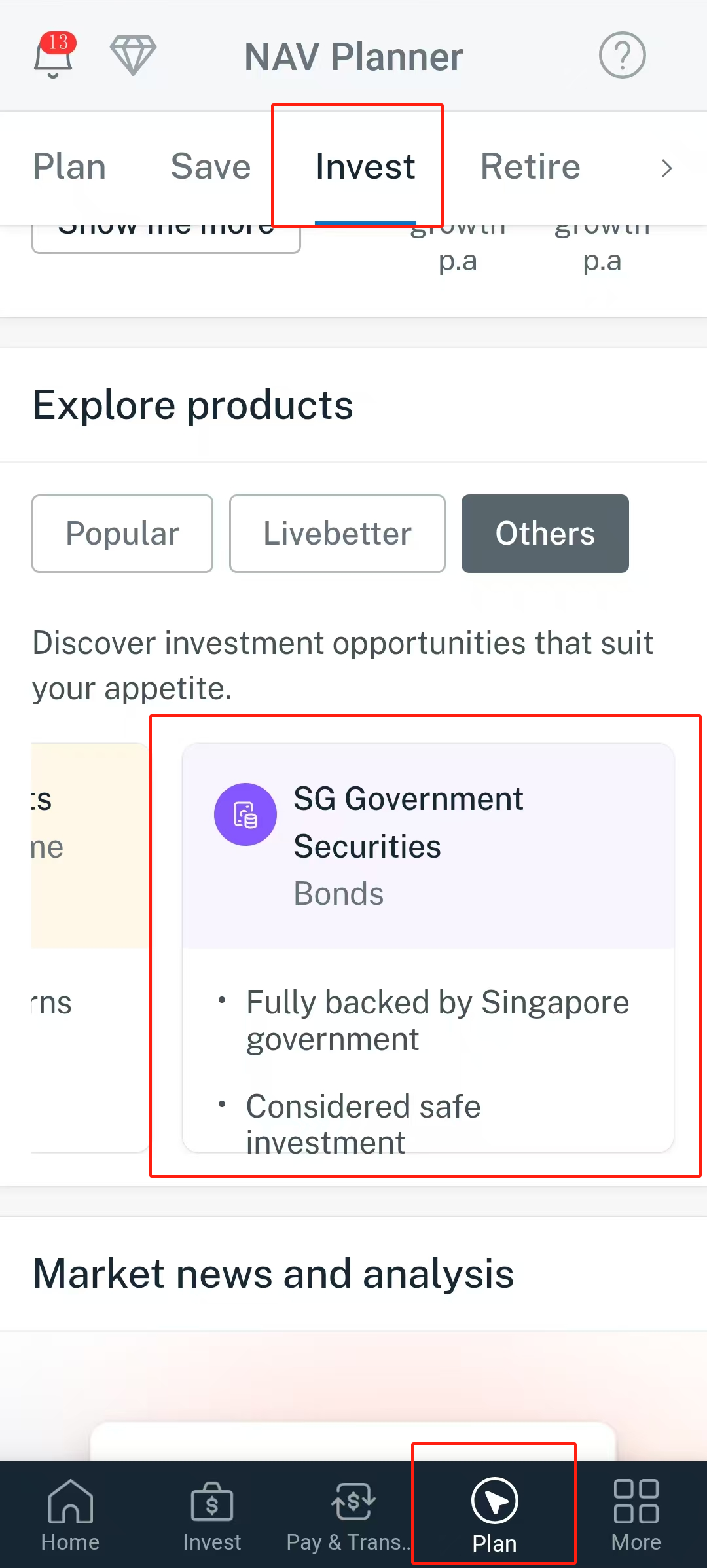

第一步,我们首先打开个人手机银行(椰子这里以POSB为例子),点击下方的

“Plan”,并选择“Invest”,下拉到出现了“Singapore Government Securities”选项。

(其他手机银行也大多是在手机银行中的“Investment”或“Fixed Income”中能找到入口)

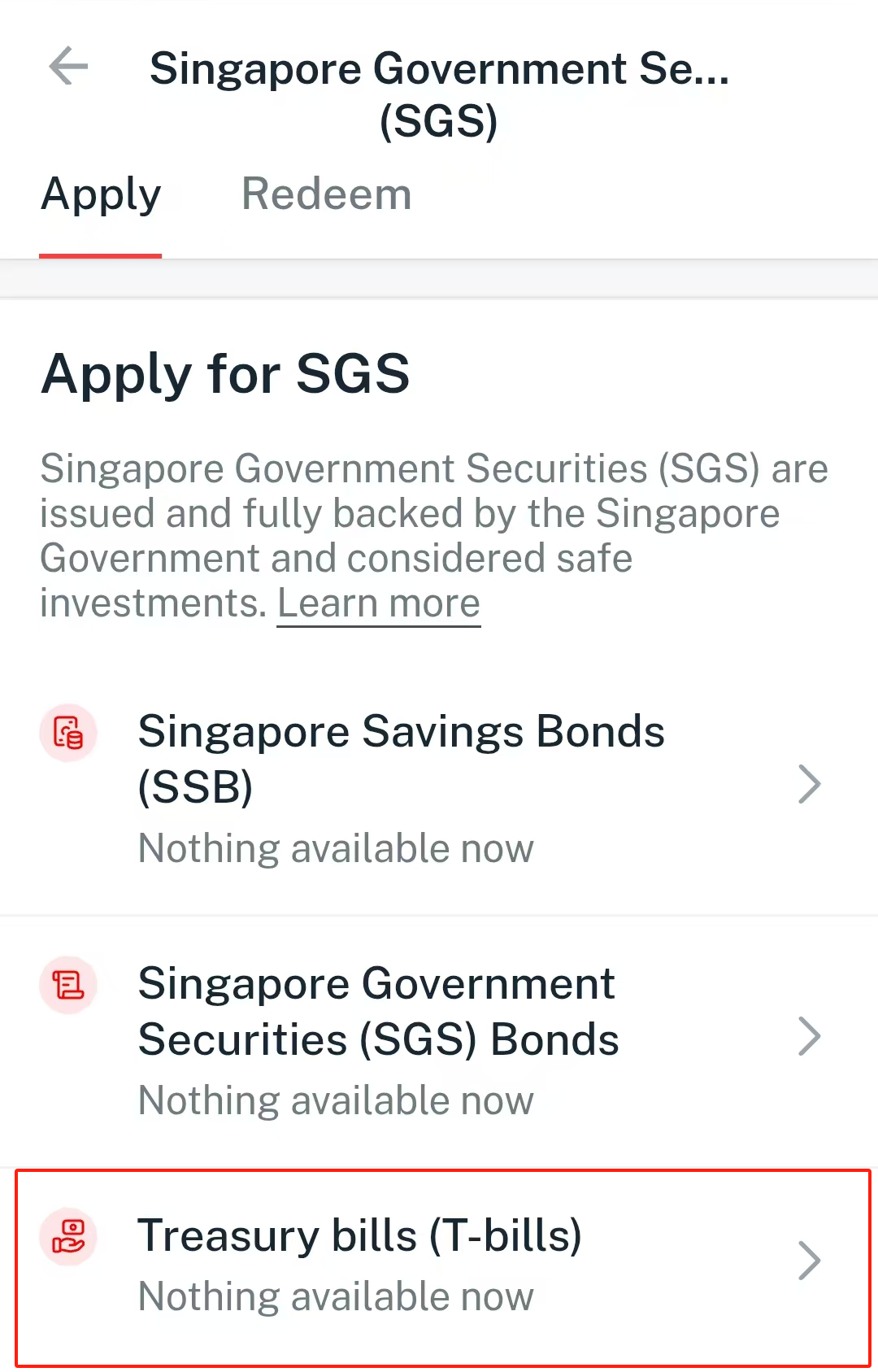

第二步,点击“Singapore Government Securities”,并选择“Treasury Bills”选项,进入后选择想要的购买的国库券并进行申请。

另:你也可以在这里申请购买新加坡政府债券和新加坡储蓄债券。

第三步,按照要求填写申请表,并注明你希望投资的金额。再三注意,新加坡国库券的最低投资额为1000新币。之后只需查看并确认你的申请即可。

②通过CDP账户进行投资

CDP (Central Depository Account)账户也叫中央托管账户,是新加坡交易所管理的独立于所有券商的证券股票托管账户。它可以用来存放你所有的新加坡的股票债券等产品。

需要开户的话,可以登录新加坡交易所相关网页进行申请,网址为:

https://www.sgx.com/securities/retail-investor/apply-cdp-securities-account

注意,开户人必须年满18岁且不能处于破产状态!

开户完成后,你只需要联系与你的CDP账户关联的证券经纪公司并告知投资国库券的意图。他们将指导你完成认购国库券的流程。

③通过退休辅助计划SRS办理

如果需要通过SRS计划投资国库券,就需要在SRS代理机构开设好SRS账户(目前代理机构包括星展银行/POSB、华侨银行或大华银行) 。

申购必须通过这些银行才行,银行会将锁住或指定将会用来购买国库券的款项。

申购成功后,银行将通过邮件给予通知。收益之后将自动存入你的SRS账户。

4)如何获知最新的国库券回报率?

你可以在MAS的个人国库券信息页面上查看最新的新加坡政府国库券收益率,网址为:

https://www.mas.gov.sg/bonds-and-bills/singapore-government-t-bills-information-for-individuals

另外,该页面还提供有关即将举行的拍卖和过去拍卖的信息,包括授予的收益率。

简单来说,投资者也可以使用以下公式计算国库券的潜在回报率:

回报率 = (面值 - 购买价格) / 面值 * (365 / 到期天数) * 100

假设你想投资最低金额1000新币购买一份为期6个月(182天)的国库券,购买价格为980新币,国库券到期时面值为1000新币。

那么,回报率 = (1000-980) / 1000 * (365 / 182) * 100= 4.01%

5)购买国库券的优势和劣势?

新加坡国库券可以成为多元化投资组合的重要组成部分,但必须评估它们是否符合个人财务目标和风险承受能力。

①购买国库券的好处:

由于受到新加坡政府的支持,且信用评级为AAA,因此几乎没有风险

回报丰厚,利率高于一般的银行储蓄账户甚至是定存利率

灵活的6个月或1年期限

新加坡的国库券利息无需纳税,因此它是一种省钱的投资

②购买国库券的劣势:

国库券回报率会随着特定拍卖中的竞标活动而波动。如果利率上升,新发行的国库券可能会提供比你目前持有的国库券有着更高的回报。

你不能在到期前赎回国库券,如果想在到期前出售国库券,只能通过银行的二级市场进行出售。但是,国库券的交易量相对较低;

与普通债券不同,国库券不会定期支付利息,这种结构对于喜欢定期收入的投资者来说并不理想;

如果通货膨胀率远高于国库券回报率,那么这项投资的实际回报可能为负;