9小时前

47

0

经过两年持续的通货膨胀、高位维持的利率以及接连不断的地缘政治冲击,亚太区房地产将于2026年迎来更为明确的发展方向。

增长将趋于温和,预计亚太区GDP增速将从2025年的4.5%放缓至2026年的约4.1%。然而,在人工智能引领的科技投资、区内贸易的加强以及主要新兴经济体韧性内需的支撑下,该地区仍将贡献全球一半以上的经济增长。

对投资者和租户而言,信息已十分清晰:市场已不再处于"水涨船高"的阶段。房地产正步入一个新的时期,成果与回报将不再主要由广泛的市场力量驱动,而更多取决于有意识的运营价值创造。

办公楼市场:

从"需要多大面积?"到"需要什么样的空间?"

尽管面临大量新增供应,亚太区办公楼市场表现出了超出许多人预期的韧性。2025年,有超过1000万平方米的新增供应入市,但空置率大体维持在2024年约15%的水平附近。

金融和科技行业租户贡献了近半数的租赁需求,主要由印度不断扩张的全球能力中心(GCC,即离岸业务中心)以及香港IPO市场复苏带来的需求回升所推动。

尽管办公楼市场表面看来颇具韧性,但其底层正发生着更重要的变化:租户对空间的使用方式正在改变。2026年,办公楼市场的核心叙事将由三大主题塑造:

①成本压力下的"择优而栖"

企业的房地产决策者仍然高度关注成本控制,但日益将成本决策视为支持业务转型的手段。更高的装修成本、持续的宏观不确定性以及人工智能驱动的工作场所变革,正迫使企业不仅思考"我们需要多大面积?",更要追问"什么样的空间才能真正提升生产力、企业文化和人才吸引力?"

结果是,租户持续向核心区位的高质量、符合ESG标准的空间聚集。即使在租金增长停滞或为负值的市场,顶级建筑的租金表现仍持续优于其他楼宇。

根据莱坊的数据,在亚太区核心城市,顶级优质甲级办公楼的租金较乙级写字楼高出15%至20%。老旧且低效的建筑正迅速被淘汰,除非业主对其重新定位改造。

对投资者而言,这种分化创造了机会。围绕"棕转绿"重新定位、翻新改造及配套设施升级的价值增值策略,预计将驱动资产表现,这在拥有大量老旧建筑的市場(如新加坡、澳大利亚和日本)尤为明显。

②关键的"续租还是搬迁"抉择时刻

2025年的租赁周期以续租为主导,企业推迟了搬迁支出。但这种推迟不可能无限期持续。

鉴于2027年区域开发管道预计将下降超过三分之一,2026年正越来越像一个转折点。那些需要升级至面向未来空间的租户,如果在新供应收紧前采取行动,将拥有更多选择并掌握更强的谈判力。

这指向两个方向。租户应利用2026年的窗口期,在条款仍然有利时积极寻址,而非简单地续租。他们可以考虑试租选项,争取在租期灵活性和扩租权方面获得保障。与此同时,业主则需要通过提供更短的租期、定制或托管空间,甚至装修补贴等更多选择,来吸引那些正在重新审视其房地产组合的租户。

③灵活办公空间作为战略工具

灵活办公空间不再仅仅是初创企业的边缘解决方案。定制办公室和混合模式正越来越受到大型租户的青睐,他们希望在无需承担全部资本支出的情况下,获得定制化和私密性。

在一个贸易冲击、关税变化及人工智能对人力需求影响仍不确定的世界里,能够灵活增减空间而不被五年租约锁定的能力,将成为一种竞争优势。预计将有更多核心建筑将灵活空间作为标配,更多投资者也将视灵活空间为风险管理工具的一部分,而非一种威胁。

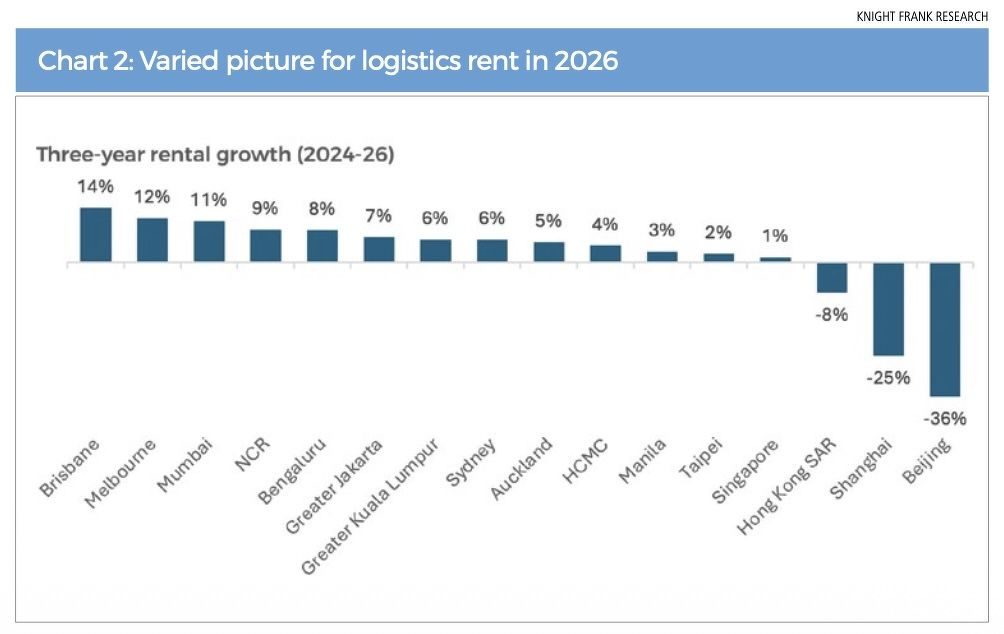

物流地产:

上行周期过后,进入更精细化的博弈阶段

疫情后异常强劲的物流租金上涨周期现已结束。截至2025年底,亚太区物流租金在区域指数基础上基本持平,随着租户趋于谨慎以及新增供应赶上需求,租金略有下滑。

2026年的前景最好描述为"有节制的正常化",而非衰退。2026年的新增供应预计与2025年大致相当,整体租金增长预计将保持温和,亚太区大部分地区普遍低于2%。

图源:EdgeProp

表象之下,一幅更为多元的图景正在显现。在制造业增长的支撑下,印度继续保持强劲的吸纳量。与此同时,东南亚的主要物流枢纽,包括大雅加达地区、新加坡、吉隆坡、曼谷和马尼拉,正受益于其在区域供应链多元化进程中扮演的角色。

关税环境可能波动,但并未引发全球供应链的全面重构。相反,企业正在采取审慎的战略,这种渐进式的再平衡,支撑了对基础设施不断改善、劳动力具有竞争力且政策支持贸易的市场中现代化、高规格仓库的需求。

因此,2026年最强的机会,很可能出现在与港口、机场和消费中心连接可靠、拥有可扩展的机构级资产以及稳定监管环境的地区。

租户可能会侧重利用数据和技术作为增长驱动力,以构建更具韧性的供应链,同时利用仍相对有利的租赁条款探索新选择。业主则将着眼于为日益增长的区内贸易(尤其是在东南亚)调整资产组合,投资城市物流,并在租赁结构中引入更大的灵活性,以适应租户不断变化的需求。

资本市场:

从价格发现到目标性配置

如果说2023和2024年是价格发现和资本谨慎观望的年份,那么2025年则标志着一个清晰的转折点。受更强劲的境内和跨境活动以及几笔大型实体层面交易推动,亚太区商业房地产投资在今年前九个月增长超过9%。随着约400亿美元的交易处于筹备中,2025年全年交易额预计将比2024年高出10%至15%。

2026年已为下一年的渐进复苏搭建好了舞台。随着该地区大部分央行接近降息周期尾声,且美联储预计将再次降息,融资成本正进一步下降。

加之资产重新定价已经进行,这使得买卖价差收窄,更多资产(尤其是寻求重新平衡投资组合的卖家所持资产)进入市场。预计2026年投资额将进一步增长5%至10%。这是在利率长期维持高位的环境下,向更为正常的交易环境迈出的坚实一步。

图源:EdgeProp

2026年的背景既不狂热,也不严峻。增长在放缓但仍稳固,地缘政治风险升高但尚非惩罚性。对办公楼、物流地产和资本市场而言,这意味着结构性主题——如人工智能、供应链多元化和人口结构变化——将比整体市场波动更为重要。

对租户而言,挑战在于利用这个机遇窗口,在开发浪潮再次收紧之前,锁定能支持业务转型的功能性优质空间。

对投资者而言,机会在于将资本配置到最具韧性的板块和细分市场,并在市场和融资周期正常化的过程中,建立能够产生超额回报所需的运营能力。

换言之,2026年是价值发现之年,而非抄底之年。