10小时前

48

0

↓点击进入新加坡椰子帮↓

01

中国银行

BOC

最佳固定利率类型:3年固定利率

利率详情:

第1年2.45%(固定),第2年2.45%(固定),第3年2.45%(固定)

之后利率为(三个月SORA+1.00%)。

02

渣打银行

Standard Chartered

最佳固定利率类型:2年固定利率

利率详情:

第1年2.70%(固定);第2年2.70%(固定)

第三年(三个月SORA+0.55%),第4年(三个月SORA+0.60%),之后(三个月SORA+1.00%)

03

联昌银行

CIMB

最佳固定利率类型:三个SORA利率配套

利率详情:

第1年三个月SORA+0.45%(目前是3.52%);第2年三个月SORA+0.45%;第3三个月SORA+0.45%;

之后三年为(三个月SORA+1.00%)

04

印度国家银行

State Bank of India

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);2年2.55%(固定)

之后为(三个月SORA+1.00%)

05

星展银行

DBS

最佳固定利率类型:2年固定利率

利率详情:

第1年2.60%(固定);第2年2.60%(固定)

之后为(三个月SORA+1.00%)

06

马来西亚兴业银行

RHB

最佳固定利率类型:1年固定利率

利率详情:

第1年2.85%(固定);第2年(三个月SORA+0.60%),第3年(三个月SORA+0.65%)

之后为(三个月SORA+1.00%)

07

丰隆金融

Hong Leong Finance

最佳固定利率类型:2年固定利率

利率详情:

第1年2.55%(固定);第2年2.55%(固定)

之后几年利率为银行通盘利率的4.04%

08

华侨银行

OCBC

最佳固定利率类型:3年固定利率

利率详情:

第1年3.00%(固定);第2年3.00%(固定);第3年3.00%(固定)

之后为(三个月SORA+1.00%)

09

马来亚银行

Maybank

最佳固定利率类型:2年固定利率

利率详情:

第1年2.98%(固定);第2年为(1个月SORA+0.5%=3.46%)

之后为(一个月SORA+3.00%)

10

汇丰银行

HSBC

最佳固定利率类型:2年固定利率

利率详情:

第1年2.65%(固定);第2年2.65%(固定)

之后为(一个月SORA+1.00%)

11

花旗银行

Citibank

最佳固定利率类型:2年固定利率

利率详情:

第1年3.00%(固定);第2年3.00%(固定)

之后为(三个月SORA+1.00%)

援引国际知名金融服务公司摩根士丹利(Morgan Stanley)的说法,部分投资者在新项目交房前急于购买并套现,这提高了新加坡政府出台更多政策以降温的可能性。

另外,巴克莱银行和花旗银行早前也纷纷预测,因为2025年是大选年,所以为了保证新加坡住房这个受人关注的民生资产依旧是“人民可负担的”,不排除政府调整房屋政策的可能性。

如果出台新政策,措施“更可能涉及提高卖方印花税”,而非专注于买方。这将更有效地抑制投机性买盘。

图源:路透社

事实上,过去几年,为了控制新加坡房价,新加坡政府已经操碎了心。

他们做出了三轮降温调控,将原本热钱涌入房地产市场的情况遏制了一些:

第一次:2022年9月

这一轮房屋降温重点,分为以下三个部分:

1)房贷的中期利率下限调高0.5%,优惠贷款利率维持2.6%不变;

2)贷款与估值比率(LTV)从原有的85%降低到80%;

3)私宅业主在卖掉私宅后,得经过15个月的等待期才可购买转售组屋;

其中,第三点对新加坡楼市影响最大。之前,私宅业主可以在卖房后无缝衔接购买组屋,新规下就不能再这么做了。

这对于当时已经日渐火热的转售组屋市场“浇下了一盆冷水”。

第二次:2023年4月

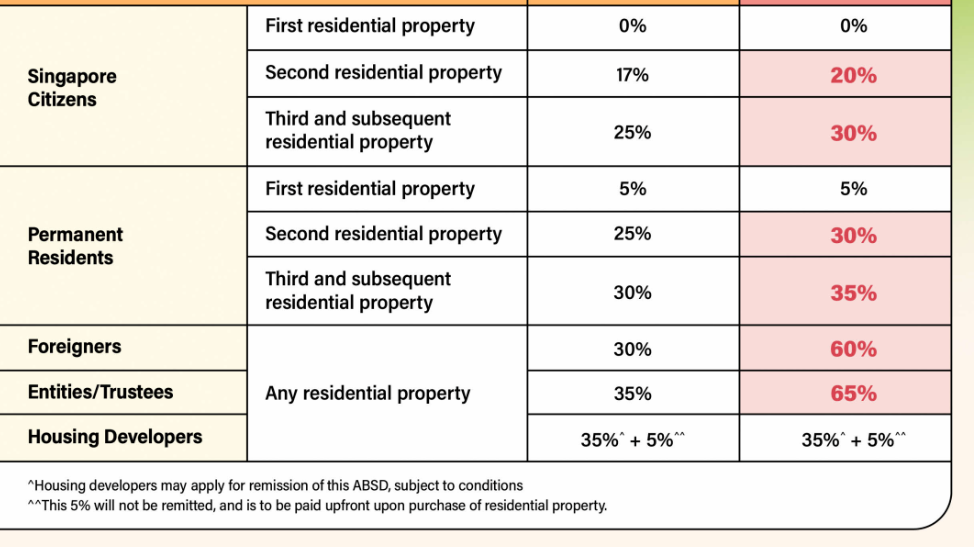

这或许是我们最熟知的一次房屋降温措施了。因为,从这一天起,所有外国人买房,在新加坡买房要交的额外买方印花税,直接翻倍从30%涨到了60%!

图源:新加坡国家发展部

图源:新加坡国家发展部

很多不住在新加坡的人,可能对这个额外买方印花税没有什么概念。

简单点说,它是由购买或收购住宅物业(包括住宅用地)的人士支付的额外税,总额以房产的购买价和市场价值两者之间取较高者为准。如果要想在新加坡买个价值100万新币的单位,就得至少先交60万新币的税!

再加上其他要交的房产税Property Tax,以及买方印花税BSD......外国人在新加坡买房钱包不够鼓,以前还能咬咬牙买,之后想都别想了!(如果是那种上亿身家的富豪当椰子没说)

所以,自打那以后,外国“炒房投资团”几乎就在新加坡消失匿迹了,只剩下那些在新加坡有自住刚需需求的人才会继续买房。

图源:Business Times

图源:Business Times

第三次:2024年8月

这一天深夜公布的最新组屋降温措施,主要有2项调整:

1)降低贷款与估值比率顶限(LTV顶限)

2)提高首购族的津贴

最重要的一点是,LTV顶限从80%降到到75%。贷款与估值比率顶限指的是,买家在购买组屋时可从建屋发展局贷款的最高金额。下调LTV顶限意味着,买房贷款金额变少,在首期付款时要用现金或公积金多支付5%。

举个例子:↓

之前购买一套50万新的组屋,之前最多可贷款40万新,只需支付10万新,而新政生效后,最多能贷款37.5万新,需要支付12.5万新。仅一天之差,就需要多支付2.5万新。

以此类推,房子越贵差额越大!买方在购买组屋时也需要更加谨慎。

事实上,当局出台这项政策目的之一,就是为了稳住组屋转售价。

而下调LTV顶限,就是为了鼓励购屋者谨慎贷款,同时抑制有能力的购屋者以高价购屋的现象,以此稳定组屋转售市场,鼓励大家谨慎贷款,让中低收入的首次购屋者更负担得起组屋。

可以看到,2022-2024年,每一年新加坡都要对楼市下手。而且,每次都是在深夜发公告,根本不给市场反应利用时间差“薅羊毛”的机会。

而且,政府一年内推出两轮或更多降温措施并不是没有开过先河。例如在2010年2月和8月调整卖方印花税(SSD)和房贷贷款与估值比率,以及在2013年一连三次出手,限制买家的房贷款额和期限等。

所以,如果新加坡房价继续涨下去的话,或许情况真的会跟摩根士丹利说的一样了......