10小时前

42

0

如今,通过一些常用的服务应用劳作的人被称为“平台工作者”。他们与传统意义上的员工有所区别,以前无需为中央公积金(CPF)每月缴款,这使得他们的退休储备较同龄普通员工更为稀少。

然而,从2025年起,几乎所有的平台工作者(外卖小哥、网约车司机等等)将必须参与CPF缴纳计划,这让他们与传统有薪员工的差异将逐步缩小。

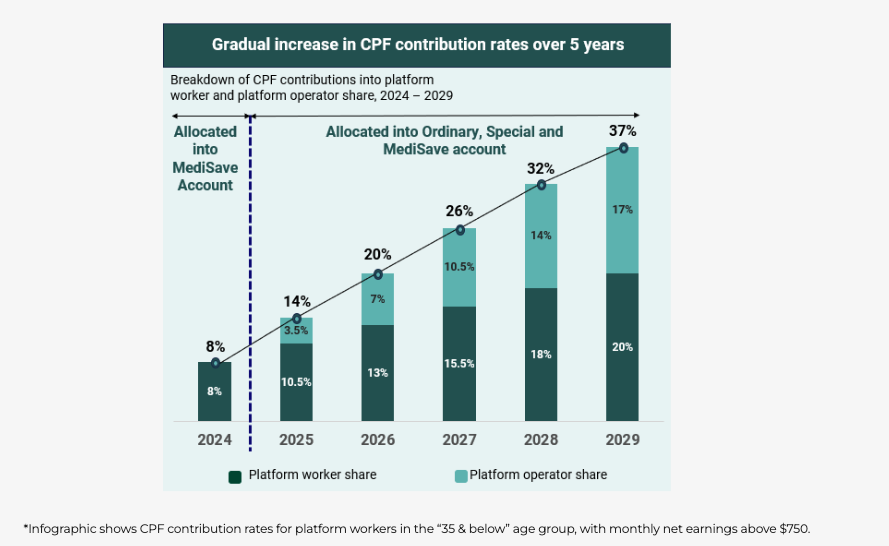

1)平台工作者当前的CPF缴交比例

到2025年,35岁以下的平台工作者的总CPF缴费率将达到其收入的14%。这一比例分为本人自付的10.5%及平台运营商提供的3.5%共同组成。

这个制度意味着若平台工作者的月收入为2000新元,他们将自主缴纳210新元,而平台则额外投入70新元,总计280新元进入CPF账户。

2)逐年增加的缴交率

另外,14%的初始缴交率并非一成不变,而是会随年将进一步增加,预计至2029年,将全力提升至和所有其他人一样的37%的水平。这其中的20%由本人承担,17%由TA所工作的平台支付。

这意味着,假设月收入为2000新元时,本人需缴纳400新元,平台将额外增加340新元搅乱,使得总额达到740新元,相较2025年有显著提高。

3)CPF的重要意义

此举对平台工作者的储蓄有双重影响:首先,CPF在养老、医疗及住房准备方面发挥关键作用,对于原本储蓄薄弱的平台工作者尤其重要。预计在2029年,月收入为2000新元的个人将在一年间积累超过8800新元的CPF存款。其次,它也影响了现在的现金流状况,工作者的可支配收入会因贡献比例提升而减少。

对于那些1995年前出生的人来说,CPF的缴纳依然是自愿行为,但他们仍须遵守即使自雇人士也需遵守的医疗储蓄缴纳规定。

4)缴纳CPF的经济优势

缴纳CPF最直接的优势在于这项强制性的社保缴费是可以获得平台相应补贴,类似有薪员工的雇主匹配。对于未来收入较高的群体来说,通过缴纳CPF,他们将在年内得到许多额外的储蓄机会,享有可用于多种用途的补充资金。

当然,CPF的缴纳会减少即期的可用现金。然而,放弃缴纳无异于错失从平台获得的“赠金”,所以在长远利益面前,值得一再考虑这项选择,即使短期看来好像是一个缩减收入的决定。