9小时前

42

0

新加坡拥有享誉全球的医疗体系,但其服务费用高昂,且医疗通胀率持续高于整体通胀水平。为确保随时能负担医疗费用,提前进行财务规划至关重要。

您的公积金保健储蓄账户(MediSave Account, MA)是第一道防线——这是一个专为未来医疗需求而设的个人储蓄账户。但究竟需要多少医疗储备金?除强制月缴款外,是否还需额外填补保健储蓄?下文将为你面解析保健储蓄的必备知识。

保健储蓄的使用范围

在新加坡,最常见的使用Medisave的场景是日常看病。它能覆盖部分门诊治疗、住院和康复服务等产生的费用。

除此之外,保健储蓄还可用于以下用途(既可用于本人,也可用于获批家属):

①支付保险费

终身健保(MediShield Life):所有新加坡公民和永久居民均可享受的基本医疗保险计划。保费将自动从保健储蓄账户扣除,可用于支付大额住院账单或门诊治疗费用

综合健保计划(Integrated Shield Plan, IP):将终身健保与私人保险计划相结合。保健储蓄仅可支付年龄组别的额外提款限额(AWL)内部分,超额需现金支付

②家庭成员医疗支出

保健储蓄可用于支付获批家属(包括配偶、父母、祖父母、兄弟姐妹或子女)的医疗费用。

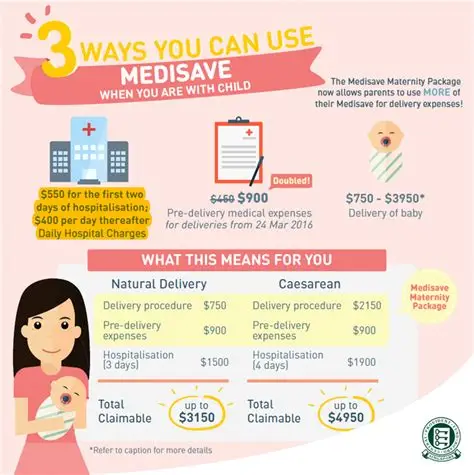

③孕产相关费用

通过保健储蓄生育套餐(MediSave Maternity Package),可在限额内支付产前检查、每日住院费和分娩费用。

此外,自2025年4月1日起,每位新加坡公民新生儿获得的保健储蓄补助金已从4,000新元提高至5,000新元。

但需注意的是,所有提款和支付均受限额限制,具体额度根据治疗类型和年龄组别有所不同。

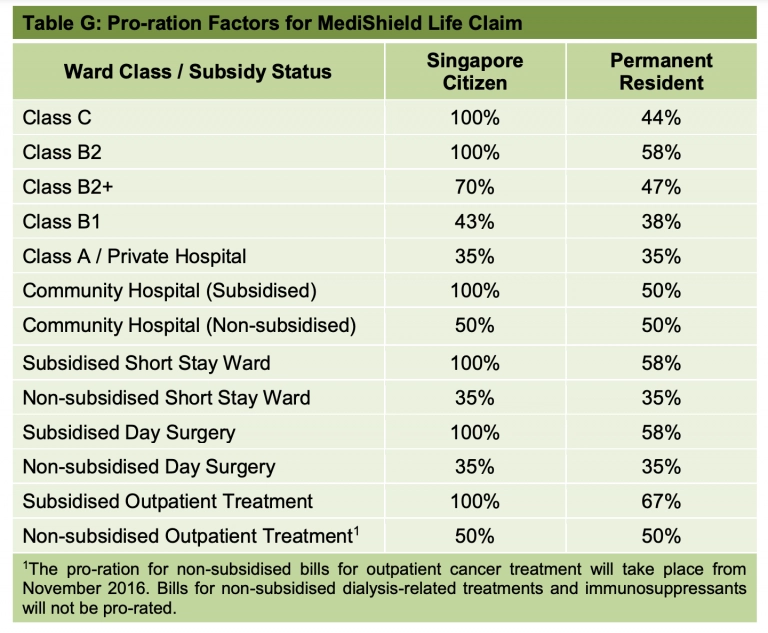

以住院为例,根据进行的手术和所住的病房等级,公民和PR使用终身健保计划用Medisave所能支付的医药费百分比如下:

因此,在不少情况下,如果你在新加坡住院,Medisave并不能完全覆盖你的所有费用,自己还要另外交点钱哦~

Medisave户头的存款顶限为多少?

在决定是否填补保健储蓄前,首先需要了解基本保健存款(Basic Healthcare Sum,简称BHS),即保健储蓄账户的存款上限。

BHS每年调整,以跟上医疗成本预期增长和医疗通胀。2025年,65岁及以下会员的BHS设定为75,500新元。

此外,你年满65岁当年的BHS,之后将成为你终身的个人BHS标准,之后不再逐年调整。例如,若你在2025年年满65岁,你的个人BHS将终身固定为75,500新元。即使2026年年轻群体的BHS标准提高,你的保健储蓄上限仍保持75,500新元不变。

当保健储蓄超过BHS后,无论达到你所属年龄组的现行BHS还是个人BHS标准,结果都一样。一旦保健储蓄账户满额,系统会启动"溢出"机制确保资金继续为你增值,你依旧享受到不错的利息(至少有2.5%):

55岁以下:溢出资金将转入特别户头(SA)

55岁及以上:溢出资金将转入退休户头(RA)

只有一种账户满额特殊情况,也就是你的公积金SA或RA户头已达全额退休存款标准,MA户头的超额资金才会转入普通户头(OA)。

是否应该自行填补Medisave?

决定是否填补保健储蓄账户需权衡当前与未来的财务负担。2025年初,随着公众对医疗保险负担能力的讨论以及公积金局健康保险规划器等工具的上线,这一问题愈发凸显。

这些动态揭示了新加坡人面临的关键问题:持续上涨的医疗成本、相应增加的保险费,以及许多人可能为不符合实际需求的综合健保计划(IP)过度支付的危险趋势。

许多人支付高昂保费购买私人医院保险,但晚年可能主要使用公共医疗系统。这引出一个每位工作者必须面对的关键问题:我们的保健储蓄是否足以覆盖保险和医疗开支——不仅现在,更包括整个退休阶段?

目前来说,填补保健储蓄有以下3个优势:

筑牢医疗安全网:充足的保健储蓄是退休后无稳定收入时的重要保障,可支付保险费确保持续获得可负担医疗

享受税务减免:自愿现金填补可享受1:1税务减免(每年最高8,000新元),直接减少应纳税收入

获得无风险收益:保健储蓄年利率至少4.0%,55岁后可达6.0%。复利效应使今日小额填补未来可能增值可观

然而,尽管自行填补Medisave确实有助于增加缓冲资金具有吸引力,但需评估这是否最优,需要考虑自身现金流是否充足的问题,因为保健储蓄无法提取现金且填补过程不可逆,我们确保预留足够现金应对医疗外的其他需求。

若你尚未满足退休生活支出需求,优先充实特别账户(SA)或退休账户(RA)可能比保健储蓄更重要。

如果不确定应不应该填补,你可以使用公积金局推出的官方预测工具评估(入口https://www.cpf.gov.sg/member/healthcare-financing/about-health-insurance-planner)。

如何填补Medisave户头?

若你已决定填补保健储蓄,操作流程十分简便。具体步骤如下:

1)查询可填补额度

通过Singpass登录公积金局网站https://www.cpf.gov.sg/member/login或移动应用,你的最高可填补额度按以下公式计算:

75,500新元(2025年BHS标准-当前保健储蓄余额

2)选择填补方式

公积金电子缴费器(e-Cashier):登录官网后使用该服务,通过银行账户直接扣款

公积金移动应用:最便捷方式——生成专属二维码后,通过手机银行应用即时完成转账

3)注意截止期限

为享受2025课税年度(2026年申报)的税务减免,所有填补需在2025年12月31日前完成。建议避开最后日期操作,以免处理延迟影响税务优惠。

(注:所有操作需通过实名认证的Singpass账户完成,建议提前确认银行账户关联状态)

一些常见问题

问:2025年保健储蓄上限是多少?

答:保健储蓄上限(即基本保健存款BHS)为75,500新元,适用于2025年65岁及以下的公积金会员。

问:为父母填补保健储蓄能享受税务减免吗?

答:可以。为父母或祖父母现金填补保健储蓄可申请税务减免,需满足以下条件:

受益人年收入不超过现行标准(目前为4,000新元)

受益人常住新加坡

问:应优先填补保健储蓄还是特别账户(SA)?

答:根据需求优先级决定,优先保健储蓄适合主要目标为储备医疗和保险费用的人,而优先特别账户则适合主要目标为最大化CPF LIFE退休收入的人。

问:保健储蓄能否提取现金?

答:原则上不能提取现金。但通过"保健储蓄关怀计划"(MediSave Care),新加坡公民和永久居民可根据账户余额提取最高200新元。

问:55岁后能否提取保健储蓄?

答:不能。保健储蓄专为终身医疗需求和退休保障设计。若已满足全额退休存款(FRS),55岁后仅可提取普通账户(OA)的超额资金。