10小时前

42

0

图源:8视界

目前,普遍加入SRS计划的人,都会把钱用作以下7种投资方法:

(*椰子只提供选项,并不构成任何投资建议)

①存入银行定存户头

对于所有想要投资的金融新手来说,定期存款是一个可靠且安全的选择。这种方式几乎无任何风险,是快速积累资金的好方法,存款人能在一段时间内(通常从几个月到几年)得到固定回报。

你当然可以直接将钱存入银行里,但通过SRS账户倒一手的好处上文已经说的很清楚了:免税。

②新加坡政府发行的债券

本质上,就是政府发行债券是向民众筹钱,然后你选择认购。政府承诺将定期向你支付利息,并在贷款期限结束时归还你的钱。

因为新加坡政府信誉良好,所以新加坡政府发行的债券通常会被认为是相当安全的~

新加坡政府发行的三种债券都拥有AAA级的评价。而且都是很官方的评级机构评定,比如Moody's, S&P, Fitch以及R&I。世界上只有很少很少的政府债券可以拿到3A级。

3)单位信托Unit Trusts

对自己的投资决策没有信心,或者希望将资金交给熟悉情况的专业人士进行投资?那单位信托可能是一条出路。

单位信托是由专业人士管理的投资基金,由个人和企业投资者的钱组成。然后,这些汇集的资金会被投资于符合特定目标的各种资产,如股票、债券与结合股票与债券的平衡基金。好处是,若单位信托是投资于多元化资产组合,那就能达到风险对冲的目的。

当然,专业管理并不是免费的。管理SRS资金的相关费用可能会影响你的潜在回报。

4)外币定期存款

如果你想通过汇率差的方式谋求更大的收益,那么将钱存入外币储蓄户头或许是个不错的方法,它的风险同样很小。

强势货币或升值货币可能会带来更高的利率,你将有机会从有利的汇率变动中受益。

但目前不利的消息是,今年1月新加坡金管局刚刚宣布要放宽货币政策,新币的升值空间很有可能变窄。

5)养老保险计划

养老保险计划往往被认为是一石二鸟的退休计划——它们一方面提供受保人死亡和完全永久残疾的保险政策,同时也能让退休储蓄增加。

这些计划通常有固定期限,需要你定期支付保费。在保单期限结束时,如果还在世,你将收到一笔一次性赔付,其中包括你支付的保费加上任何投资回报。

当然,世界上也没有免费的午餐,养老保险计划也存在一些缺点。

首先,与其他投资选择相比,养老保险计划的回报率往往较低,因为保险公司将安全性和稳定性置于高收益之上。

此外,参与这项计划还会在保单期限内锁定你的资金,因此这可能不适合那些寻求更灵活或更高回报投资的人。

6)交易型开放式指数基金ETF

ETF旨在跟踪或反映特定市场指数(如标准普尔500指数),因此其表现反映整体市场,而不是依赖个股。这为你提供了广泛的投资机会,同时又无需亲自挑选单只股票。

另一个好处是ETF通常没有基金经理参与的。因此,你可以保留更多的回报,而无需支付中间商的额外费用。

7)股票

对于那些更喜欢高回报并具有良好市场知识的人来说,投资股票是提供更高回报潜力的方式之一。

话虽如此,投资股票也伴随着较高的风险,因为股票价格在短期内可能波动且难以预测,甚至带来严重损失。因此,进入股市关键是要平衡你的风险承受能力和计算是否能够达到长期财务目标。

椰子这里再三提醒:投资有风险入市需谨慎!投资有风险入市需谨慎!投资有风险入市需谨慎!

①帮助老人重新找到工作

政府这些年一直在提高雇佣年龄,为了让他们在职场上更有优势,政府推出了员工补贴配套(Senior Employment Credit)和部分工时员工重新雇佣补贴(Part-Time Re-employment Grant),通过贴补雇主的方式,以鼓励雇主雇佣这些年长员工,为老人提供更多就业机会。

此外,新加坡还有就业入息补助(WIS),那些低收入工作者还可获得现金+CPF补贴(最高4,000新元/年)

图源:The Star

②提高老人公积金缴交比率

公积金制度旨在让所有新加坡居民,成为自己养老的“第一责任人”。

在这个政策下,他们每月收入的一部分将被用作强制储蓄,等到退休时不至于没钱应付生活。

图源:Yahoo

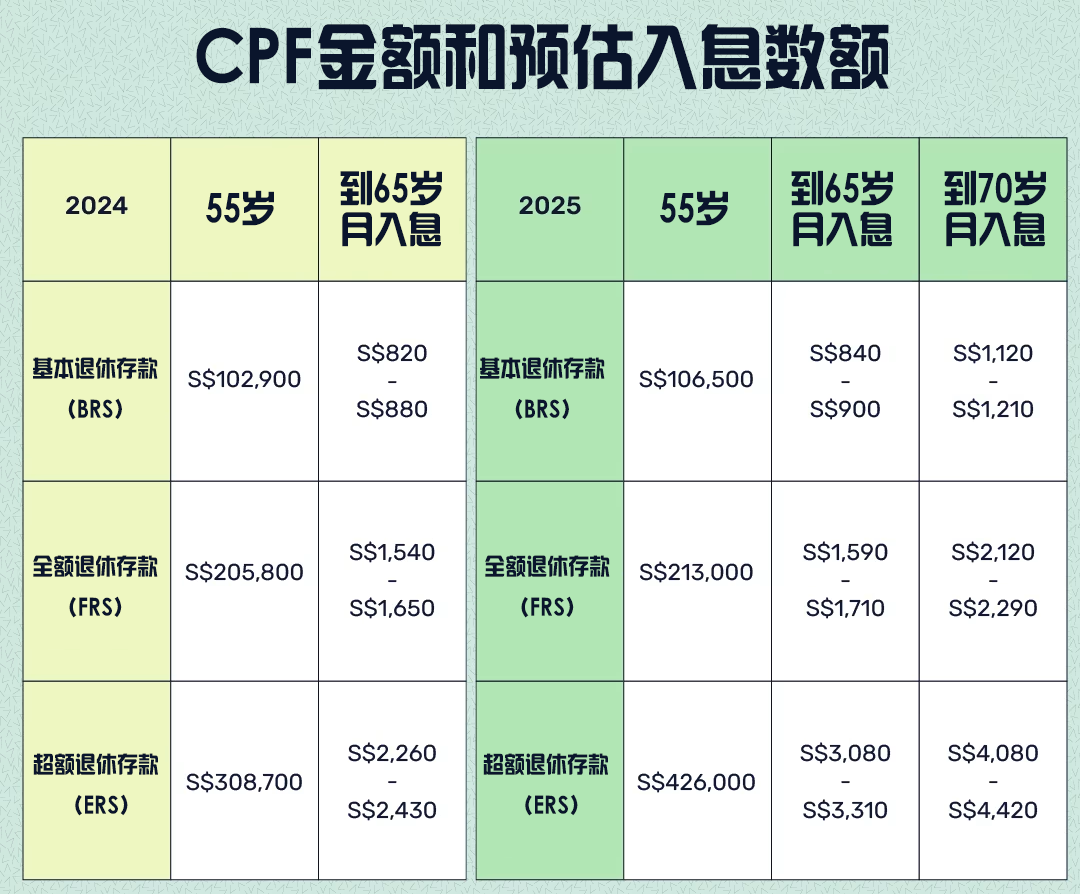

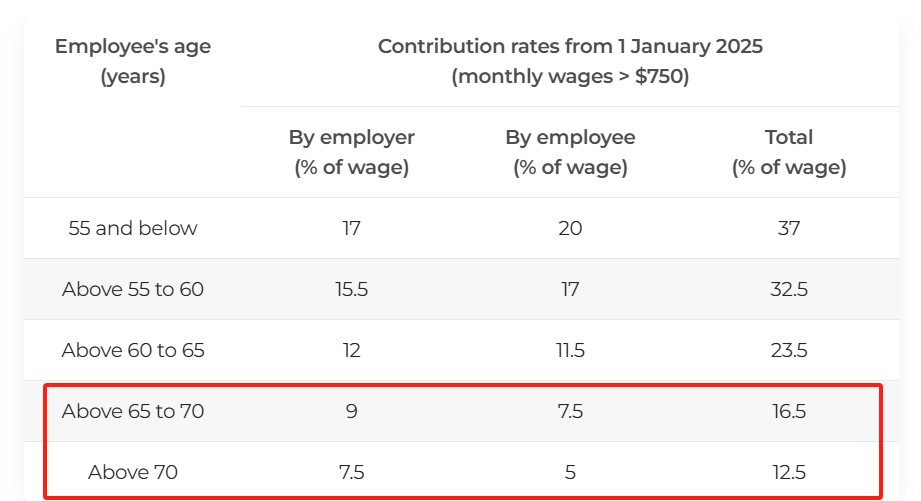

从去年1月开始,年龄55岁至70岁的新加坡人,公积金缴交比率又一次得到了提升(其中雇主应支付部分也涨了)。

这就意味着,只要这些老人出来工作能够正常获得公积金,他们彻底退休后能拿到的钱就更多了!

图源:CPF Board

③允许老人将房子转换成钱

在乐龄安居花红(Silver Housing Bonus)下,符合条件的老年人可以出售现在居住的组屋,购买户型更小的组屋,用售卖组屋的净得填充退休账户。

而在屋契回购计划LBS下,年长家庭可以把部分屋契售卖给政府,自己只保留30年,售卖所得净额补充公积金账户。

图源:AsiaOne

④为老人提供直接经济补助

新加坡总理黄循财在今年2月公布财政预算案时宣布,本地居民家庭在2025财政年将可获得800新币的邻里购物券。

图源:AsiaOne

而在去年2月公布的财政预算案上,新加坡副总理兼财政部长黄循财也表示,那些55岁及以上、可估收入不超过3万4000新、住房年值不超过2万1000新的年长者,也可获得200-300新不等的生活费乐龄花红。

还有诸如U-Save水电费回扣、现金补助以及保健储蓄账户填补等手段,减少老年人面临的经济压力。

图源:见水印

⑤为老年人提供健康支持

不仅是在钱财方面提供了援助,新加坡卫生部前年推出了健康SG计划,每位老人在加入之后就会有一项个人化的健康计划,看病拿药也更便宜。

图源:AsiaOne