日前,在季度货币政策声明中,金管局宣布:将放宽新加坡货币政策!

很多人可能不明白这意味着什么。实际上,这就是新币升值速度即将放缓的信号。

这些年,新加坡当局最常实行的货币政策是收紧。上一次宣布放宽货币政策,还是在五年前的2020年!

放宽货币政策,通常意味着新币的升值压力减小,可能会导致本地的利率降低。但它的影响不仅限于此,对普通人来说,还有以下几个关乎到民生的方面:

如果金管局放宽货币政策,可能会导致银行借贷成本降低。普通人在申请房贷、车贷或其他个人贷款时,可能会享受到较低的利率,进而减少每月还款负担。

因此,如果你有贷款需求,特别是长期贷款(如房贷),可能会得到更优惠的利率,从而减少每月的还款额,长期来看你也会支付更少的利息。

新加坡金融管理局星期一在1月6日更新的数据显示,三个月新元隔夜利率(SORA)上星期五跌至2.9962%,创下两年来新低。未来存在继续下跌的可能。

放宽货币政策虽然对贷款有好处,但对储蓄的影响则可能是负面的。原因是,放宽货币政策通常会降低市场利率,这会影响银行提供的储蓄利率。

因此,储户的存款利息可能会减少,存款收益可能不如之前那么高。

目前,新加坡各大银行的定存利率已经因为美联储多番降息的影响而相对不太高,今年1月最新的利率稳定在2.5%-3%左右,对比峰值时的4%已然下降不少。

对于那些极度依赖储蓄获取利息收入的普通人,尤其是退休人员或没有其他投资渠道的人来说,储蓄的回报可能会变得较低。因此,他们的存款收入可能会下降,导致他们需要依赖其他收入来源或调整生活方式。

虽然放宽货币政策可以促进经济增长,但也可能带来一定的通货膨胀压力。

如果市场上的货币供应增加过快,消费者手中有更多的钱来购买商品,而商品的供应未能跟上,这就可能导致价格上涨。这种价格上涨可能从生活必需品(如食品、油价、交通费等)开始,逐渐波及到其他领域(如房租)。

对普通人而言,如果物价上涨,特别是基础生活品和服务的价格上涨,普通人的生活成本就会增加。

例如,房租可能上涨,外出就餐的费用可能变高,公共交通等费用也可能受到影响。因此,即使你收入不变,日常生活的支出却可能增加。

好在,前几天恰逢最新一期的新加坡物价指数公布,去年12月核心通货膨胀率进一步走低到1.8%,是三年来的最低水平。2024年全年核心通胀为2.7%,低于2023年的4.2%,也是三年来的最低。

当局预测,今年的核心通货膨胀率将维持在2%以下,全年的整体通胀率则在1.5%到2.5%之间。

当然,货币政策宽松也并非只有负面影响(不然新加坡金管局就不会这么做了)。

普遍认为,宽松的货币政策可能刺激经济增长和消费,低利率可能促使消费者购买力增强,更愿意购买大宗商品(如房屋、汽车等),或者增加日常消费。这可以刺激经济增长,企业更愿意扩大生产和雇佣员工,带动就业和收入增加。

另外,放宽货币政策还可能使得股市、债市等金融市场活跃。低利率环境通常会促使投资者转向风险资产(如股票、房地产等),从而推高市场的整体表现。

如果你是投资者,低利率可能使得股票和房地产等市场的投资回报更高。

《8视界新闻网》采访了一些业内人士,有市场分析员认为,由于新加坡经济面对诸多不确定因素,使得金管局接下来还可能进一步放宽货币政策。

总而言之,如果金管局控制得当,货币政策的放松可以适度地刺激经济,而不至于导致过度通胀。但如果货币供应过多,超出了经济增长的需求,可能会引发较高的通胀压力。

另外,对于生活在这里的外国人来说,新加坡放宽货币政策,则意味着新币上行升值的压力不小。

最直观的影响是,一旦遇到他国货币维持稳定升值,那么新币兑该货币的汇率就很有可能走低。

因此,受汇率影响最深的,还是在新加坡打工的近百万马来西亚“越堤族”们。

这不,前几天就有一名马来西亚网友在社交媒体上发文破防了......拿到手的工资,还没焐热就感觉已经亏了......

而很多人关心的新币兑人民币汇率,就在本月初也很突然地下跌了!

继去年9月,汇率来到历史高点的近1:5.49之后整体上就不断往下走,甚至下探到了1:5.32左右!

虽然,这半个月总体上汇率有些回暖,但新加坡放宽货币政策后,新币兑人民币汇率震荡或很有可能发生。

对于在新加坡打工,需要寄钱回家的中国人来说,这就意味着今后同样的新币,能够换成的人民币就有可能变少。

当然,有人忧就有人喜,新币兑人民币汇率或下降,那就意味着在新加坡的开销换算成人民币就少了!爹妈狂喜有木有!!!

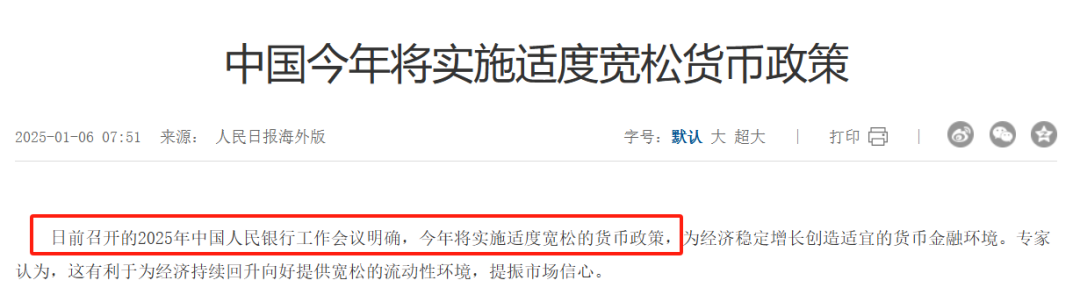

不过,目前另一个已经公布的消息是,年初中国央行开会时也确认同样实行适度宽松货币政策。

因此,两相抵消的话,新币兑人民币汇率的变动,或许不像新币兑令吉那么明显。

很多人都有汇款回国的需求,因此,在新加坡催生出了一个灰色产业:私下换汇。

这类通过非官方的渠道进行货币交换,比如个人之间或通过非正规的小商贩之间的交易,在新加坡风险极大,这个雷千万不可踩!

从事非法汇款生意者一旦罪名成立,可面对不超过10万新币罚款,或不超过两年监禁,或两者兼施。如果在被定罪后持续犯罪,每一天则可被罚高达1万新币!

而且,不仅是新加坡会对这种行为追责,中国也在大力打击这类行为。

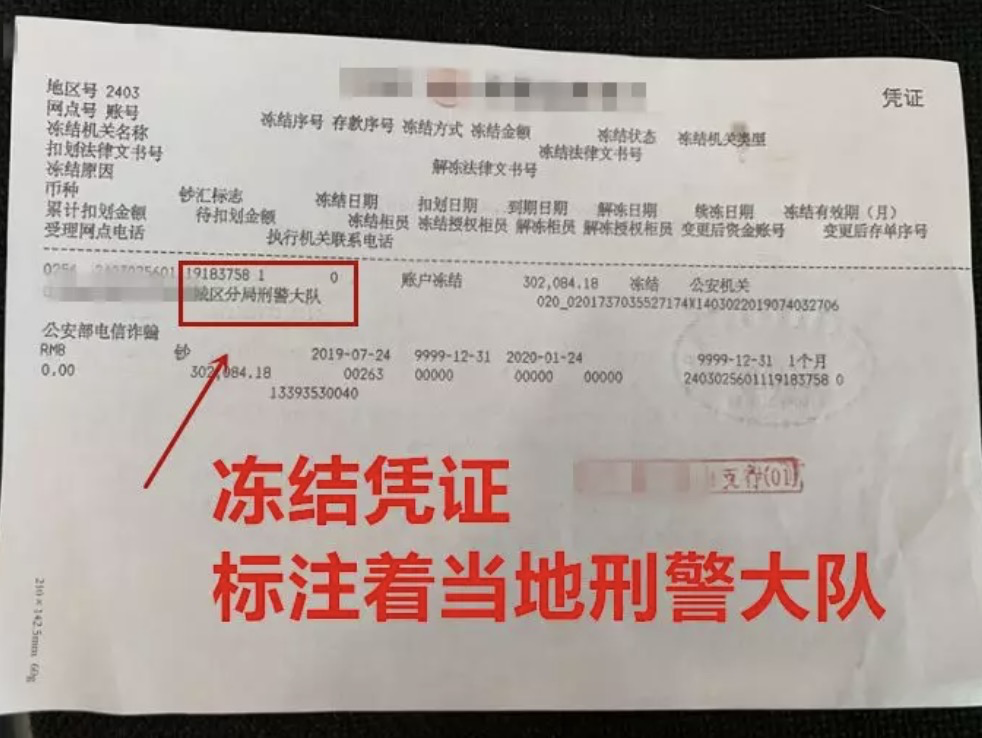

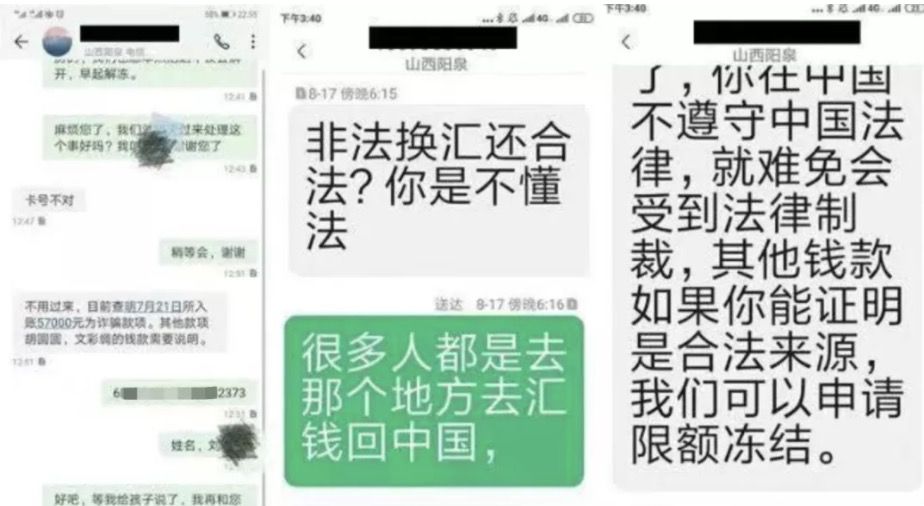

早前,有网友汇款回国就碰上事儿了。他找到新加坡一家私人汇款中心,准备汇款1万9000新币到国内银行户头,按照当时的汇率,约合人民币94050元。这笔金额并不大,按照正常的流程可以一次性汇入国内的银行户头。

这家私人汇款中心竟将这笔钱分作7次汇款。这样做的后果就严重了。7次汇款,其中6笔就被中国警方冻结。紧接着,那个国内银行户头里的钱也全部被冻结。

网上已有数不清的真实案例表明,一旦通过私人换汇,换来的钱毫无保障不说,还很可能导致整个银行户头全被冻结,得不偿失。

很多人说,那我要求换汇的当时就给我结清,然后我再自行汇款难道不行吗?

可是,因为涉及到一个转账的先后顺序,一旦你先把新币给了对方,对方不给你转人民币你也一点办法都没有!

而且,因为这类行为不受新加坡金管局监管,出了问题你想追究都很难!这种事情在新加坡时有发生,但每次都有人贪图“高汇率”、“更省事”而上当受骗。

所以,椰子再次提醒,在新加坡,宁愿有时候多跑跑找银行、持牌合法金融机构汇款,也不要轻信他人,否则,受伤的只有自己!

在新加坡,开通直汇功能的渠道有不少,椰子举一些常见直汇告诉你

新加坡的持牌金融机构往往跨境汇款功能。跟私人渠道的最大区别在于,正规,有新加坡金管局背书。

比如很多人都在使用的Wise,目前提供的汇率并不比挂牌汇率低多少,很有竞争力。

另外,Wise开户完全免费,也不收取帐户维护费用,所有跨货币交易都是按最优惠的市场中间汇率计算费用,比大部分传统银行的收费更透明和便宜。

日后当你需要从新加坡汇款到中国,Wise支持汇款到中国银行户口、支付宝和微信钱包,资金最快几秒钟内到账,方便又便宜。

新加坡的这些银行都有直汇功能:星展银行DBS/POSB、花旗银行Citibank、华侨银行OCBC。像DBS/POSB和OCBC还支持直接汇款进支付宝账户。

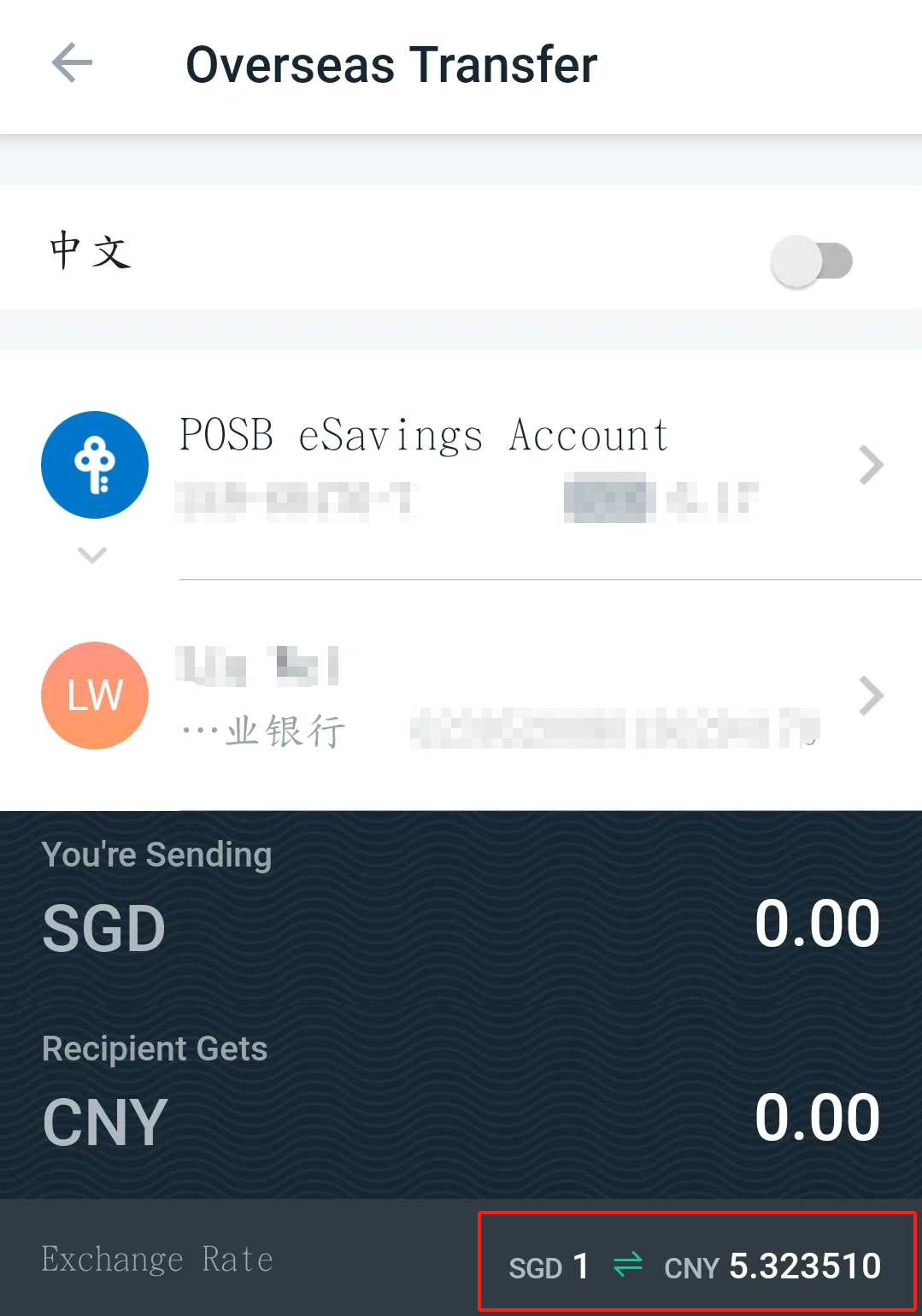

以POSB的手机银行为例,现在的汇率5.32,虽然汇率稍低一些,但是安全性绝佳,一般当天早上发起汇款,过最多十几分钟就能收到↓

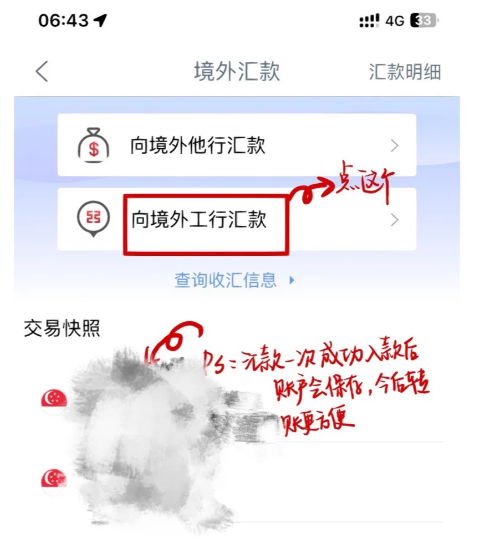

如果没有新加坡本地银行账户的话,有中国工商银行新加坡分行的卡也能跨境转账回国!

据一位小红书网友说,外国人不需要提供准证,可以凭护照/IPA Letter/租房合同(可能会看offer)直接办理银行卡!

出门在外,马上就要过年了,大家最要紧的事就是保护好自己的钱袋子。

安全性和高汇率很难两者都要,取舍还得看你们自己。只是,钱被冻结了/骗走了可就什么都没了,不是吗?