1387天前

20095

0

2023年新加坡的关键字就是:

贵!

新加坡继房租、房价、GST上涨之后,本来看病就贵贵贵,现在医疗费还要涨?!

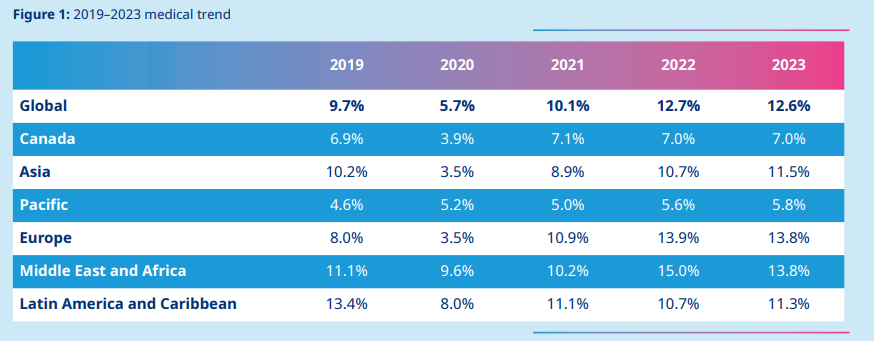

根据2022年 Mercer Marsh Benefits(MMB)年底市场调查,医疗费用将因国际通货膨胀有继续上涨趋势。

来源:Mercer Marsh Benefits - 《MMB HealthTrends 2023》 报告

据前三年的报告,2022年的增长率已达到10.7%,相似为疫情前2019年的10.9%增长,比2020年疫情期间的3.5%增长来的高。

专家们预料2023年的预期医疗费用增长将会和2022年的增长相似。据专家Eima Azim,MMB东盟和香港区域咨询负责人,虽然国际通货膨胀的趋势医疗费用不直接相关,但是通货膨胀提高了医疗业的物料,物流与运营费用,导致医疗费用的增长。

根据趋势,现在是买保险的最好时机。

为了保障好自己和我们的家人,保险将是必备有效的防守式投资。有了保险,我们不必担忧医疗带着的巨额费用,也能为未来带一份保障。但是,保险种类那么多,到底应该选择哪些呢?

1. 健康保险(基本)

-涵盖昂贵的住院和手术费用以及门诊护理费用

-重要级别:非非菲菲飞飞常重要!!!这是在经济上造成慕大损失的一种。因为你既没有死也没有百分百健康。用自己的现金化疗、手术,是很痛苦的--一次化疗5.000 至6000,手术15000-40000

-范围:涵盖住院前后的费用

2. 人寿保险(基本)

-Term Life:这是一款纯粹以保险为重点的产品所有的月度/年度保费都包含在保险范围内,因此在期限结束时(通常是 65 岁),您将不再受保这也意味着没有现金成分,这是大多数精明的人推-荐的,因为他们知道如何使用多余现金进行投姿以获得更好的回报

-Whole Life:这是保险产品与相关储蓄的组合保单有现金价值

-重要级别:有受抚养人或有很多负债 (例如贷款、孩子) 时应该增加

3. 重大疾病(RIDER)

-发现您患有 37 种严重疾病之一时,可获得一笔保额

-为什么重要:因为当今患癌症的可能性是1/3!您也可以选择为早期重疾投保,这样就可以在早期(-/二期)治疗时获得报酬

在财富自由的路上,保险是兜底的保障,尤其是重疾险,越早买越好,它能在你生重病的时候提前给你一笔被动收入,让你不用工作,安心治疗。很多人是查出来才开始重视,但那已经晚了。

能够横向比较保单,有专业人员护航,简单,专业,放心,很多人选择了在MarsConnect上配置保险。

MarsConnect既能简单明了看保单信息一目了然,还可以横向对比,有专业顾问在线协助,能生成财务评估报告,还有最新理财金融知识更新。

下载即送$5 NTUC

现金礼券和新手礼包

更多理财小贴士加微信福利群