4小时前

29

0

很多人其实不会主动去考虑人寿保险,直到真正需要的时候。

但问题在于,当你真正需要它的时候,往往已经太迟,无法提前做好规划。

20多岁的时候,你会觉得保险离自己很遥远;

30多岁的时候,你可能已经被房贷、孩子、家庭开支等各种财务压力压得喘不过气;

等你回过神来,可能已经缴纳了很多年的CPF,却从来没有认真了解过CPF账户中一项非常实用、但经常被忽视的保障——家属保障计划(DPS)。

DPS并不是那种华丽的保险产品。

它没有投资收益;

没有花哨的欢迎礼包;

也不像私人保险公司那样经常进行宣传。

但是,作为新加坡工作人士默认拥有的人寿定期保险(Term Life Insurance),它提供了一样更珍贵的东西:

以极低的价格,为你的家人带来真正的安全感。

无论你刚开始第一份工作,还是已经步入40岁,重新审视自己的保障,这篇文章都会帮助你全面了解:

DPS是新加坡最容易获得、也是最便宜的人寿保险计划之一。

对于刚刚成家,或者刚开始积累财富的人来说,它提供了一个基础而重要的保障。

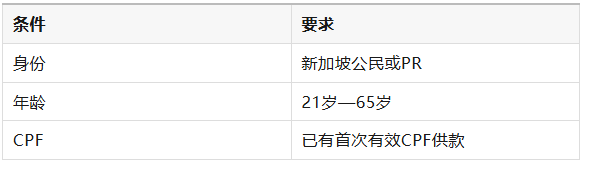

如果你是:

那么,你将会自动加入DPS计划,除非你主动退出(Opt Out)。

最高保额为:

70,000新币

在以下情况发生时,可以获得赔偿:

此外,DPS最大的优势之一就是:

无需另外支付现金。

特别说明:

从2025年开始,CPF特别账户(Special Account)在55岁后会关闭。

因此,如果你已经年满55岁,需要确认自己的保费支付安排,并考虑是否需要采用其他付款方式。

查看方法非常简单。

登录CPF账户(通过Singpass),进入:

Providing for your loved ones(为家人提供保障)

然后点击:

Term Life Insurance(定期人寿保险)

你就可以看到:

确认你的保单是否仍然有效。

从2021年开始,

所有DPS保单统一由:

Great Eastern Life

负责承保。

你可以看到:

另外,你还可以查看:

CPF年度账户报表(Statement of Account)

查看全年DPS保费扣款记录。

如果没有Singpass,也可以先申请一个账户。

符合以下条件的人:

满足条件后:

通常在第一次CPF缴纳后的5个工作日内,

你会收到保险公司寄来的欢迎资料包(Welcome Package)。

即使没有自动加入,

16-20岁的CPF会员,

也可以直接向:

Great Eastern Life

申请加入DPS。

确认你已经自动加入DPS。

里面会列明:

例如:

60岁以前:

最高保障:70,000新币

这是非常重要的一部分。

虽然你是自动加入,

但是保单是否正式生效,

还取决于:

你加入时的健康状况。

因此,你需要如实申报:

这样可以确保:

如果你不想参加,

也可以按照资料包中的说明,

随时申请退出DPS。

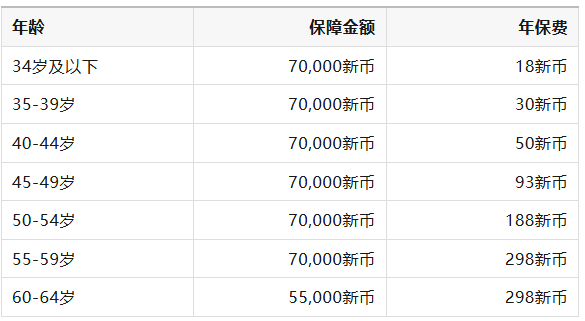

DPS采用年龄阶梯收费。

下面是2026年的官方保费表:

可以看到:

即使是:

相比私人保险,

DPS的价格仍然极具竞争力。

很多年轻人都会有这样的想法:

“我现在身体很好,一年还要缴保险费,会不会没有必要?”

事实上,在30岁以后,DPS的价值会越来越明显。

因为这往往是人生责任开始增加的时候:

如果在30岁或40岁时发生:

对于家庭来说,可能会造成巨大的经济冲击。

DPS提供的:

70,000新币赔偿金

虽然不能让家人长期无忧无虑地生活,

但它可以帮助家人在最困难的时候,支付:

文章作者认为:

尤其考虑到DPS保费如此便宜,大多数人都值得继续保留这一保障。

答案是:

不是。

虽然CPF会员会自动加入DPS,

但是:

你可以在任何时候选择退出(Opt Out)。

随着年龄增长,

DPS保费会逐渐提高。

因此,对于一些已经拥有充足保险保障的人来说,

退出DPS,保留CPF资金作为退休储蓄,也是一个合理选择。

你可以联系:

Great Eastern Life

申请退出表格(Opt-Out Form)。

填写后即可终止保单。

如果退出后,

以后想重新参加,

保险公司会重新审核:

如果健康情况发生变化,

你可能:

因此:

年轻、健康的时候保留DPS,往往是更划算的。

例如:

如果他们依赖你的收入,

那么保留DPS会更稳妥。

如果满足以下情况:

他们已经不再依赖你的收入。

例如:

即使发生意外,

家人也能得到经济支持。

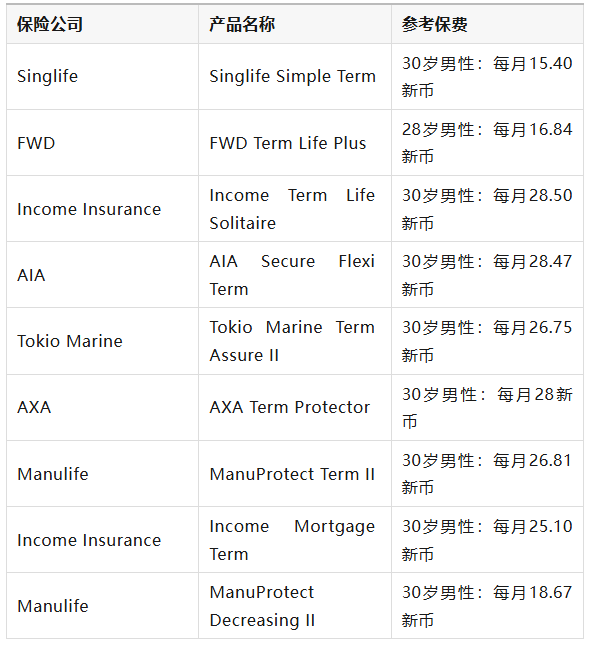

例如:

100万新币保额的定期寿险(Term Insurance)。

文章举例:

一位30岁男性,

购买:

100万新币保额

每个月保费约:

50新币左右。

那么,

DPS提供的7万新币保障,

重要性自然会下降。

DPS最大的特点之一:

最低:

一年仅18新币。

但是,

如果CPF余额不足呢?

答案是:

保单不会马上失效。

如果扣费失败,

Great Eastern Life会通知你。

随后,

保单进入:

在这60天内,

你仍然可以:

用现金补缴保费。

这样,

你的保障不会受到影响。

会出现两种情况:

如果CPF里还有部分余额,

足够支付部分保费,

那么:

保额会按比例下降。

例如:

原来:

70,000新币保障;

可能变成:

40,000新币保障;

或者:

20,000新币保障。

之后,

你仍然可以用现金补足保费,

恢复完整保障。

如果CPF余额连最低保费都无法支付,

那么:

保单将终止。

保险保障也会结束。

答案是:

不可以。

DPS赔偿金额是固定的:

无法:

你可以另外购买:

私人定期寿险(Term Life Insurance)

它的特点是:

答案是:

不可以。

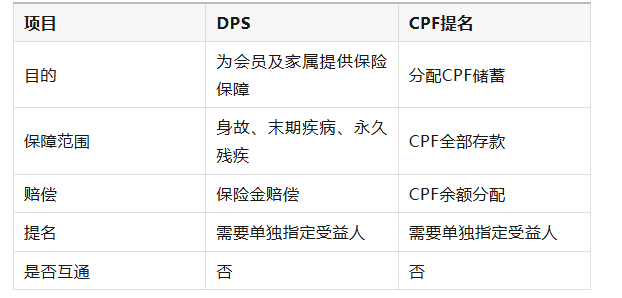

很多人容易把:

混淆。

但实际上,

它们是完全独立的两个体系。

你可以这样理解:

管理的是:

你CPF账户里面的钱。

包括:

当你去世后,

CPF余额根据你的CPF提名进行分配。

管理的是:

DPS保险赔偿金。

例如:

如果你因为:

获得赔偿,

或者家属领取保险金,

这笔钱:

不会自动按照CPF受益人分配。

必须单独指定受益人。

申请人可以是:

理赔申请需要直接向:

Great Eastern Life

提交。

如果被保险人去世,

家属可以申请保险赔偿。

被医生诊断:

生命预期有限,

符合保险条款定义。

例如:

符合条款后,

可以申请赔偿。

文章特别说明:

以下原因导致的事故,

DPS通常不承担赔偿责任:

如果你的亲属去世,

但你不确定他是否有DPS,

可以:

向CPF发送邮件:

member@cpf.gov.sg

或者直接联系:

Great Eastern Life 查询。

答案是:

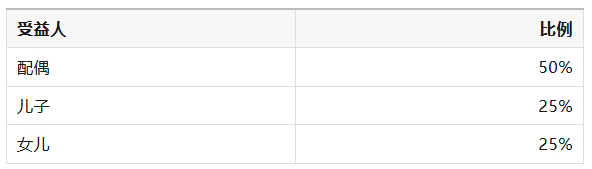

文章特别强调:

DPS赔偿金并不会自动按照CPF受益人提名进行分配。

如果没有单独指定:

可能发生:

下载:

Revocable Nomination Form

(可撤销受益人提名表)

获取方式:

1、Great Eastern官网下载;

2、发送邮件申请;

3、拨打客服热线索取。

包括:

例如:

总比例必须:

要求:

必须:

邮寄纸质原件。

注意:

只有保险公司收到并处理后,

提名才正式生效。

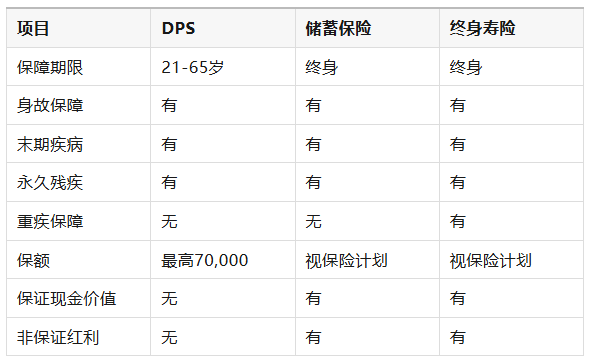

文章比较了:

1、DPS

2、储蓄保险(Endowment Plan)

3、终身寿险(Whole Life Insurance)

它相当于:

储蓄 + 人寿保险

优点:

缺点:

资金锁定:

通常:

10年至25年以上。

如果提前退保:

可能拿回的钱,

比你缴纳的保费还少。

虽然:

有保证收益,

但是:

长期来看,

收益率可能:

你的购买力可能下降。

终身寿险的特点:

覆盖:

同时:

还能积累:

但是:

文章举例:

一位30岁人士,

如果购买:

50万新币终身寿险,

一年保费可能:

相比之下,

DPS:

一年可能只需要:

几十新币。

人生充满不可预料的变化。

死亡、

重大疾病、

永久残疾,

这些事情没有人愿意面对,

但提前做好保障,

能够让家人在困难时刻获得经济支持。

对于刚开始建立财富的人来说,

家属保障计划(DPS) 提供了一个:

的基础保险方案。

通过:

你可以逐步建立一个更完善、更适合自己家庭的长期保障体系。