12小时前

111

0

这几年,新加坡家庭确实更有钱了。

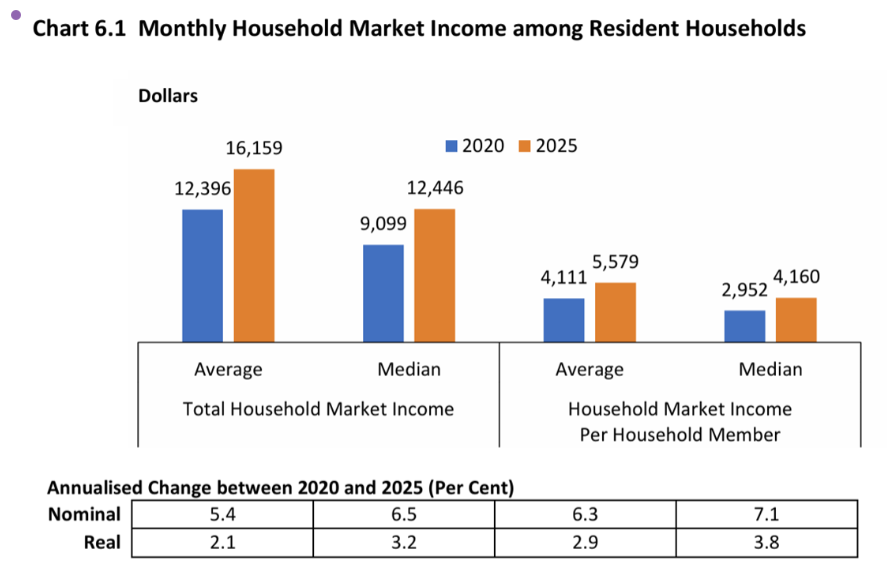

根据《General Household Survey 2025》相关数据,2025年,新加坡居民家庭每月市场收入中位数达到 S$12,446,高于2020年的 S$9,099。扣除通胀,实际收入仍增长3.2%。

按家庭成员计算,每人每月市场收入中位数也从2020年的 S$2,952 上升至2025年的 S$4,160,实际增长 3.8%。

但不少家庭并没有因此觉得生活轻松了很多。

房贷、孩子、保险、交通、医疗、父母养老、补习、日常消费,每一项都在家庭账本里占据着重要位置——收入上涨是真实的,压力变大也是真实的。

这不是矛盾,而是新加坡家庭正在进入一个新的阶段:收入更高,资产更多,但家庭责任也更重。

01

收入上涨,但不能只看工资

谈到家庭收入,很多人第一反应是工资。

但收入并不只是工资,它包括家庭在政府转移和税收前获得的收入,例如工资、投资收入、租金收入、年金等。

一个家庭只靠工资,那么一旦失业、生病、收入下降,家庭现金流会马上承压,抗风险能力大降。

相反的,一个家庭除了工资,还有CPF利息、投资回报、租金收入或退休派发,那么它面对风险时就更有缓冲。

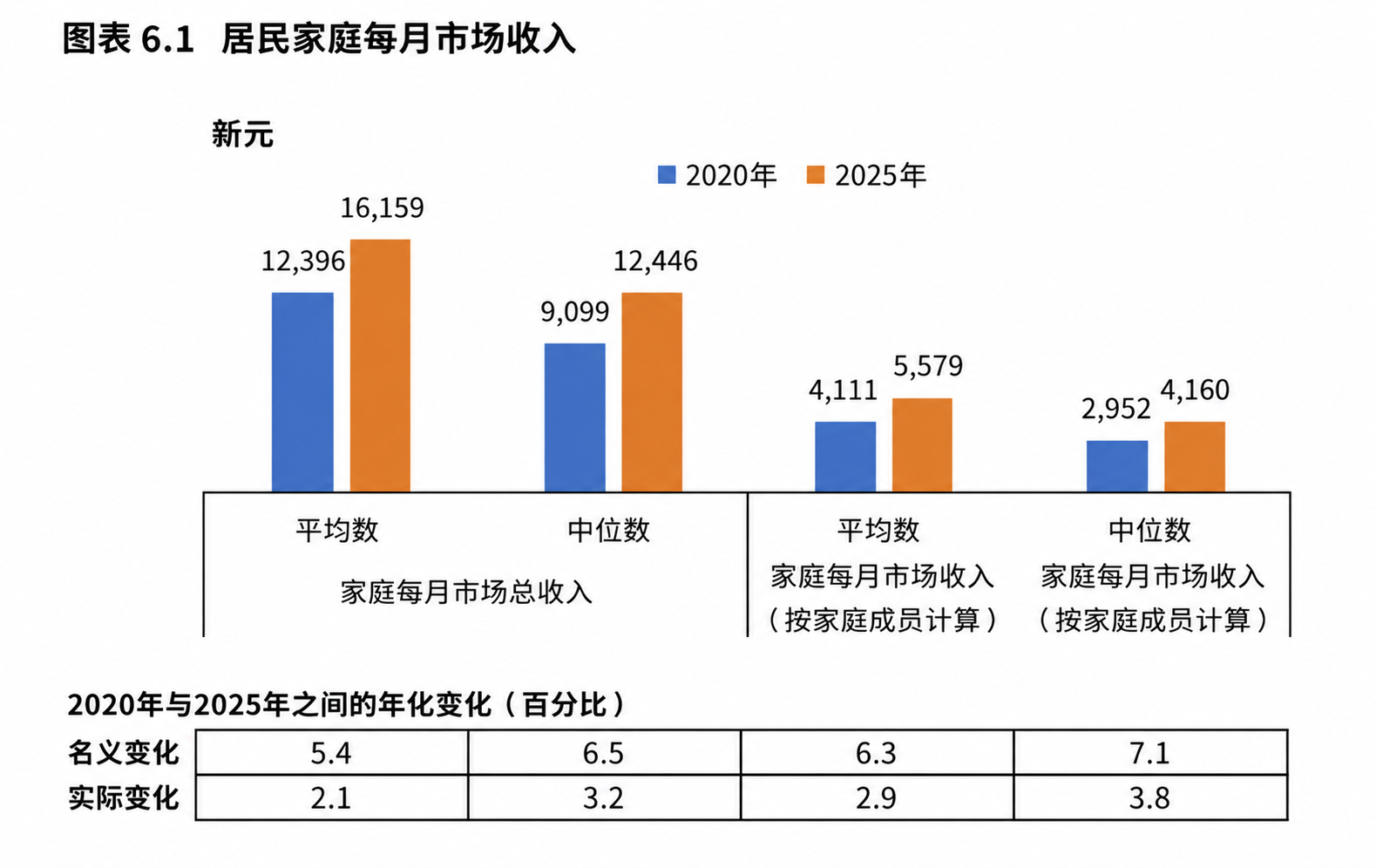

事实上,统计信息也印证了这一点:工资之外的投资、租金和其他收入在家庭收入中的比例正在上升。

以华人家庭为例,2025年按家庭成员计算的平均每月市场收入中,14.1%来自投资收入,4.4%来自租金收入,3.2%来自其他收入。这里的投资收入包括CPF余额利息,其他收入则包括CPF Retirement Sum Scheme 和 CPF LIFE 的派发。

这意味着,新加坡家庭的财富差距,不只来自谁的工资更高,也来自谁更早建立多元收入结构。

这是最现实的一课:工资很重要,但只有工资还不够——家庭需要思考的是,如何把工资等收入转化为资产,再让资产产生更多元化的收入。

02

高收入家庭变多,但内部也在分层

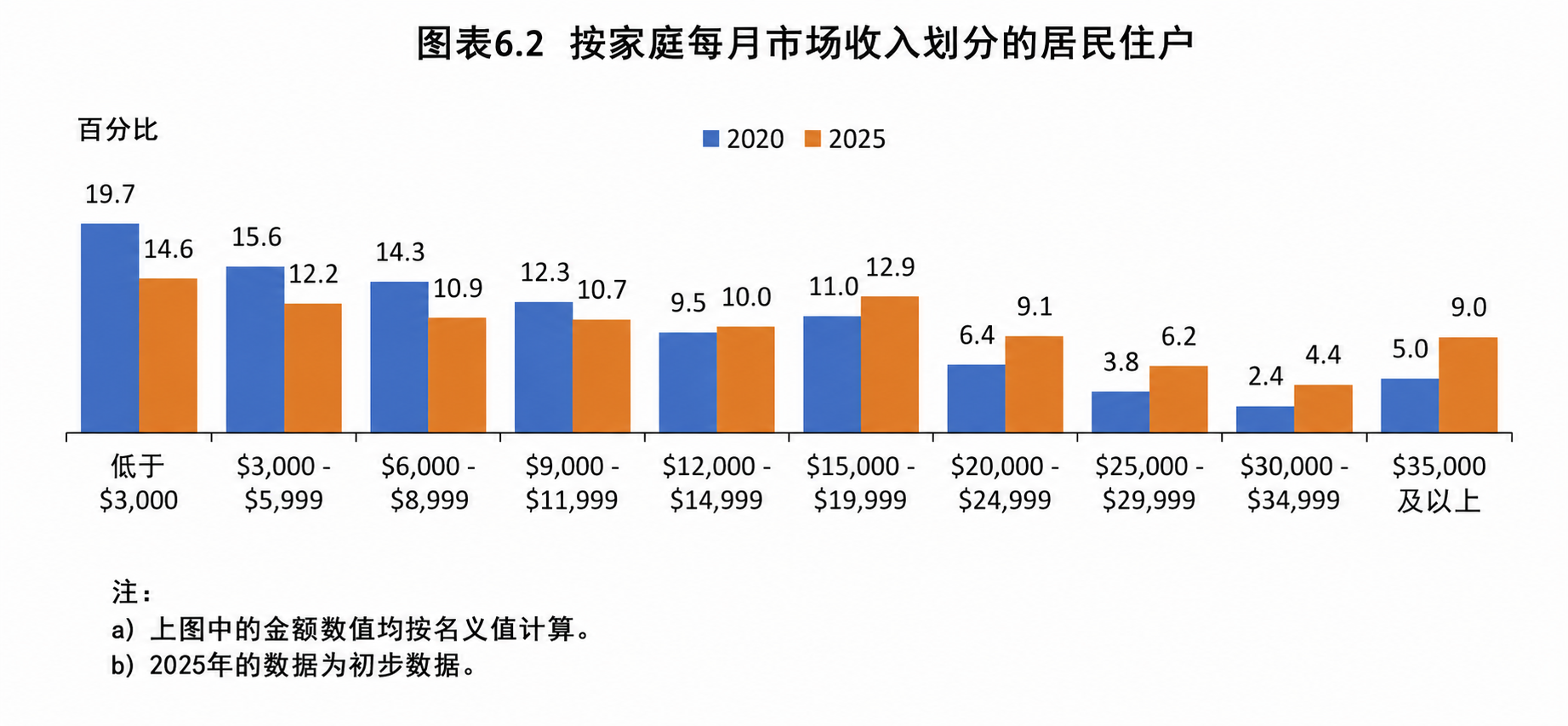

2025年,新加坡约13.4%的居民家庭每月市场收入达到S$30,000及以上。其中,4.4%的家庭月入在S$30,000至S$35,000之间,9%的家庭达到S$35,000及以上。

同时,每月市场收入低于S$3,000的居民家庭比例从2020年的19.7%下降至2025年的14.6%。

这说明两件事:

第一,新加坡整体家庭收入结构确实在往上走。高收入家庭增加,低收入家庭比例下降,这是积极信号。

第二,中产内部的差距也在变得更明显。

过去说“中产”,大家想到的是稳定工作、买HDB、养孩子、定期旅游、退休靠CPF。如今的新加坡中产,已经不是一个统一群体。

有的家庭月入超过三万新元,已经进入资产配置、私宅升级、海外教育和退休规划阶段;有的家庭收入不低,但每个月仍被房贷、孩子和日常账单压得很紧。

所以,新加坡家庭的压力,不一定来自“赚得少”,也可能来自“责任太多”。

03

双职工成为新常态

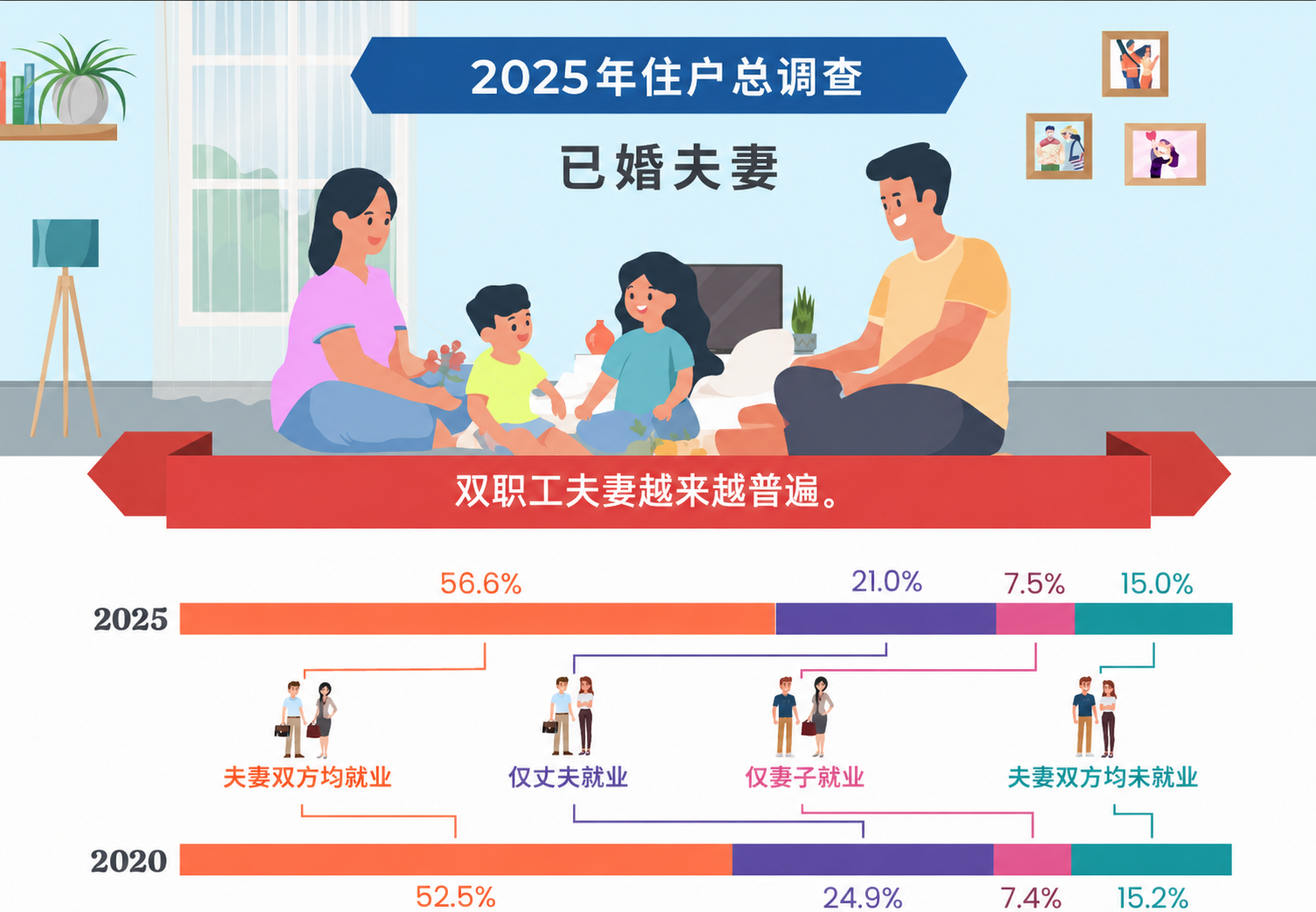

这几年,新加坡家庭另一个明显变化是双职工比例持续上升。

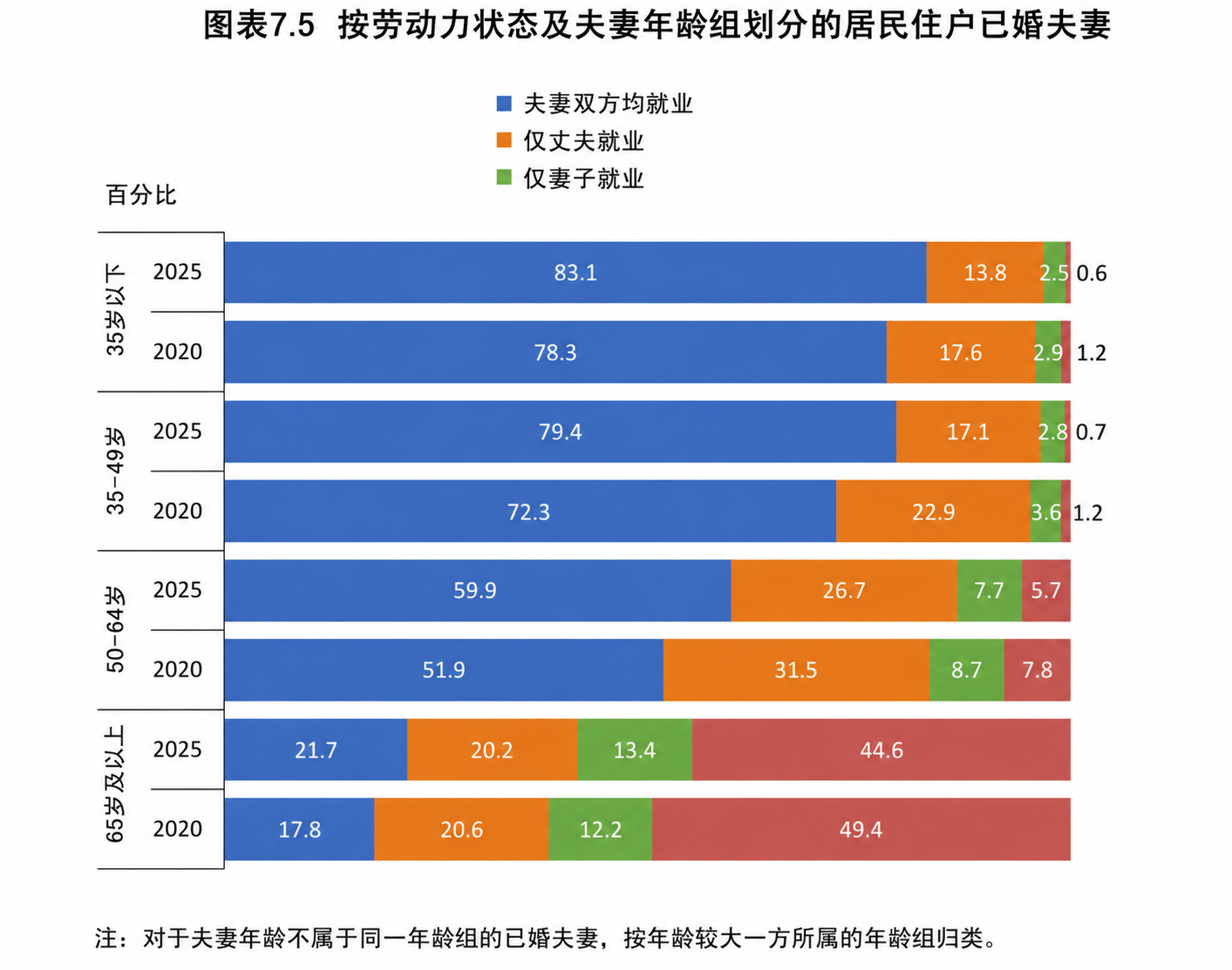

2025年,已婚夫妻中妻子就业的比例从2020年的 60%上升至 64%;双职工夫妻比例则从 52.5%上升至 56.6%。这个变化在35至49岁、50至64岁年龄段夫妻中尤其明显。

这反应了很现实的家庭经济逻辑:一个人工作养家,越来越不容易。

双职工家庭会带来这些变化:

家庭收入更高了,空余时间也更少了;

家庭现金流更强了,家庭管理却更复杂了;

夫妻都有工作,家务、育儿和情绪消耗也更集中。

相应的,很多新加坡家庭开始为“节省时间”付费:选择更方便的住房、更高效的交通、家政外包、健康管理等。这些支出看上去是消费,实际上是在购买家庭效率。

随之而来的则是,新加坡家庭越来越像一家小公司:不仅要赚钱,还要分配时间、控制成本、管理风险、安排未来,生活压力自然也随之上升。

新加坡家庭不是简单地变富了

家庭收入上涨了,还有的人觉得生活压力更大。

这是因为随着整体收入上升而来的,还有收入群体的分化、家庭责任的变化、夫妻职责的改变以及家庭财务的复杂化。

这启示我们不能只从单一的收入角度思考问题。

对于新加坡家庭而言,顺应从“靠工资生活”走向“靠工资、CPF、房产、投资和双收入共同支撑生活”的潮流,将是迎接未来的最好姿态。