9小时前

42

0

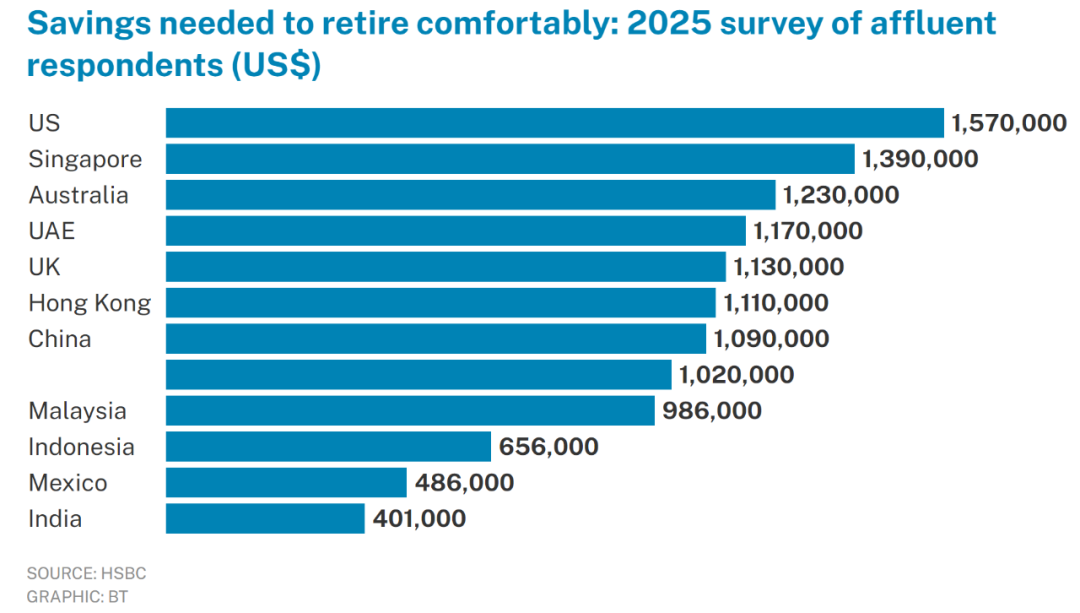

报告通过对全球12个市场约11,000名富裕投资者的调查,发现这些受访者的年龄从21岁到69岁不等,手里有的可投资资产在10万到200万美元之间。

可以说,这些人并不是单纯在计算退休目标,而是在思考如何更好地“养老”同时继续让钱生钱。

除了高额的退休储备,报告还提到,新加坡作为全球顶尖的投资目的地之一,与美国和香港并列,成为开设海外投资账户的三大首选之一。

新加坡吸引力的背后,是其稳定的政治环境、金融市场的透明度以及全球连接的优势。所以,若你打算将钱投到一个稳妥的地方,新加坡无疑是首选。

但显然,富裕投资者的理财不仅仅停留在现金上。虽然现金仍然占据了他们投资组合的最大份额(24%),但和去年相比,这一比例已经有所下降。取而代之的是,黄金和贵金属的配置猛增了40%。

也许他们认为,面对当前的经济不确定性,投资黄金就像给自己买了一层“金色保险”,总比把钱放在银行账户里更保险吧?

更有趣的是,私募股权、对冲基金等另类资产开始受到投资者青睐,大家都在想方设法分散风险,避免把所有的鸡蛋放在同一个篮子里。

尽管生活成本和不确定性不断增加,但两乎三分之二的新加坡富裕投资者仍然对实现长期财务目标充满信心。

特别是年轻投资者群体,其中70%的Z世代和千禧一代表示,他们对未来充满信心,远远超过了60%的X世代和婴儿潮一代。

看来,年轻人果然更有干劲,他们不怕挑战,反而希望通过多元化投资,让财富不断增值。

这也意味着,越来越多的年轻投资者将“休闲与个人幸福”视为财务目标之一。在追求理财稳健的同时,他们更注重生活质量——毕竟,赚钱不仅是为了买房、买车,更是为了买个快乐、享受一个更高品质的生活。

假设你是个在新加坡生活多年的普通白领,积攒了一些储蓄,准备迎接悠闲的退休生活。那么,退休到底需要多少钱才能过上无忧无虑的日子呢?

首先,你得考虑到的几个因素包括:日常生活开销、医疗费用和偶尔的旅行或休闲活动。

以一个普通夫妻为例,他们每月的生活开销大致为3000到5000新元,这其中包括租房、交通、日常购物、外出就餐等。退休后,如果没有固定收入,他们的年支出大约是36,000到60,000新元。

那么,假设你计划退休后生活30年,你需要至少100万到150万新元的积蓄,才能在退休后保持一个相对舒适的生活水平。

不过,这只是生活基本开销的估算。如果你退休后想多享受些生活,比如偶尔出去旅行、打高尔夫、吃吃美食、做做保健,那么你需要更多的资金。毕竟,舒适的退休生活不单单是生存,而是要过得有品质。

总之,要在新加坡过得轻松,100万新元是你一个基本的目标。

对于新移民来说,退休计划可能会更加复杂。刚刚来到新加坡,工作压力大,生活成本高,积蓄可能不如本地居民那么丰厚。

那么,在新加坡退休到底能不能过得舒适?

首先,你得了解新加坡的高生活成本。虽然新加坡的基础设施、公共安全、医疗保障都非常优秀,但高昂的房价、日常开销以及不断上涨的物价,意味着你需要做好非常精细的财务规划。

对于新移民来说,刚开始的几年很可能还在积累财富,可能要经过10到15年才能积攒到足够的退休资金。那么,30年后,你希望在新加坡退休,还是考虑其他地方呢?

如果你在中国有老家,且家乡的生活成本较低,那回国可能是个不错的选择。

尤其是你如果在国内有房产,回去后每月的生活开支可能比新加坡低得多。在国内,退休后的生活更为悠闲,享受低成本的生活,也能让你多陪陪家人,孩子们可能也更容易在身边照顾你。

而且,相比新加坡,国内的医疗费用更为亲民,虽然医疗水平差异有所存在,但绝大多数地区的服务质量也在逐步提升。

另外一个选择是去新山养老。新山的生活成本比新加坡低得多,尤其是在房价和食品价格方面。

而且,新山离新加坡很近,工作时常常可以跨境往返。

如果你已经习惯了新加坡的便利,但又想享受更实惠的生活方式,新山就是一个理想的选择。

你可以在新山买套房,享受新加坡与马来西亚之间便捷的交通和医疗服务。这样,你既能保持新加坡的生活质量,又能大幅降低生活成本。

所以,如果你决定在新加坡退休,就需要提前做好充分的储蓄和规划,才能避免退休后的生活变得像是“压力山大”。

然而,如果你一开始就知道自己未来不打算在新加坡退休,那么可能一开始就不应该来这里工作和生活。

新加坡的高生活成本和竞争压力意味着,只有那些有长期规划并准备好在此长期生活的人,才能真正享受在这里的退休生活。

所以,如果你决定在这里工作和生活,务必在年轻时就为自己的未来做好准备。否则,或许早早计划离开新加坡,享受其他更合适的退休目的地,才是更明智的选择。

最后,做个调查,你老了退休会去哪里?