9小时前

42

0

作为一名初到新加坡工作、学习或生活的外籍人士,开设本地银行账户列为首要待办事项。

事实上,甚至在入境之前就该考虑此事——因为你将需要本地银行账户来支付款项、收取薪资、在全岛使用ATM提取现金,以及在新加坡进行资金收付。若计划投资或交易,还需通过本地账户为投资账户注资并完成交易结算。缴纳保费及其他本地账单则是另一个重要用途。

正如我们此前所述,某些高息储蓄账户还能让你在保持资金流动性的同时获得无风险利息收益。外籍人士需要满足哪些条件才能在新加坡开设银行账户?

外籍人士在新加坡开户的要求

基于新加坡日益严格的反洗钱法规,近年来开设本地银行账户的流程与标准已逐步收紧。

开户时需满足以下任一条件:1) 出示新加坡居留证明 或 2) 证明开设本地账户的必要性。

受认可的新加坡居留证明包括有效的工作准证、家属准证或学生签证。这可证明你具备合法居留身份及开设本地账户的合理需求。若仍在办理这些证件,经银行酌情认定,本地公司或学校的录用/录取通知书亦可被接受。

某些特殊情况下,开户人虽不符合居留证明要求,但仍需开设本地账户:例如每年需在新加坡驻留数月的区域经理,或拥有本地子公司企业的业主。

如果你归属于此类情况,则需提交辅助文件证明开户必要性,可包括说明工作性质的公司信函、显示公司董事资格的ACRA文件,或根据个人情况提供的其他证明材料。

不过,一般情况下,如果你没有新加坡的长期准证:

你讲大概率无法开通新加坡普通银行账户。但是可以开贵宾账户,账户余额要求20万新币或等值外币(各家银行略有区别),开户成功后可以用账户内的资金做理财,投资或购买保险等产品。

具体所需文件可咨询银行工作人员获取建议。若符合上述条件,可访问心仪银行的网站或分行查询具体文件要求及初始存款金额,随后亲临分行办理开户。

②在职证明

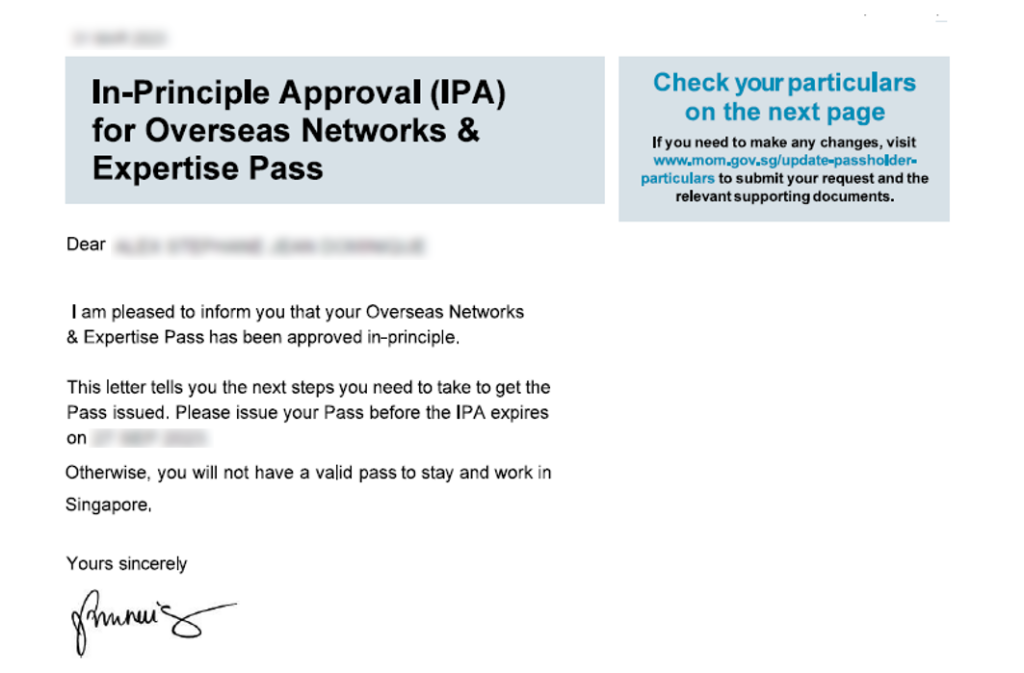

人力部签发的工作准证/原则性批准函(IPA)*

文件日期须在申请日前三个月内

③住址证明

最近三个月内签发的下列任一文件:

– 人力部签发的原则性批准函(IPA)*

– 人力部签发的外籍家政工人工作准证

– 录用通知书

– 在职证明信

– 最新工资单

– 本地公用事业账单

– 本地通信账单

– 本地银行对账单/信用卡账单

– FATF成员国受反洗钱监管政府机构或公共机构签发的信函

– 学校证明信(仅限教育部或私立教育理事会辖下教育机构签发的正式信函)

*原则性批准函(IPA)仅可用作在职证明或住址证明中的一项,不可重复使用。学生群体需将以录取通知书/学生证/移民局原则性批准函替代在职证明。持家属准证者需提供配偶的在职证明及关系证明。

④税务居民证明

提供每个申报税务居住国的护照、国民身份证或其他证明文件副本

⑤手机号码所有权证明(若使用注册手机号)

提供电信账单或运营商确认函副本

需确保所有文件有效(如护照未过期),且文件姓名地址与申请信息一致。部分银行允许外籍人士在抵新前或办理工作/学生准证期间提前开户。

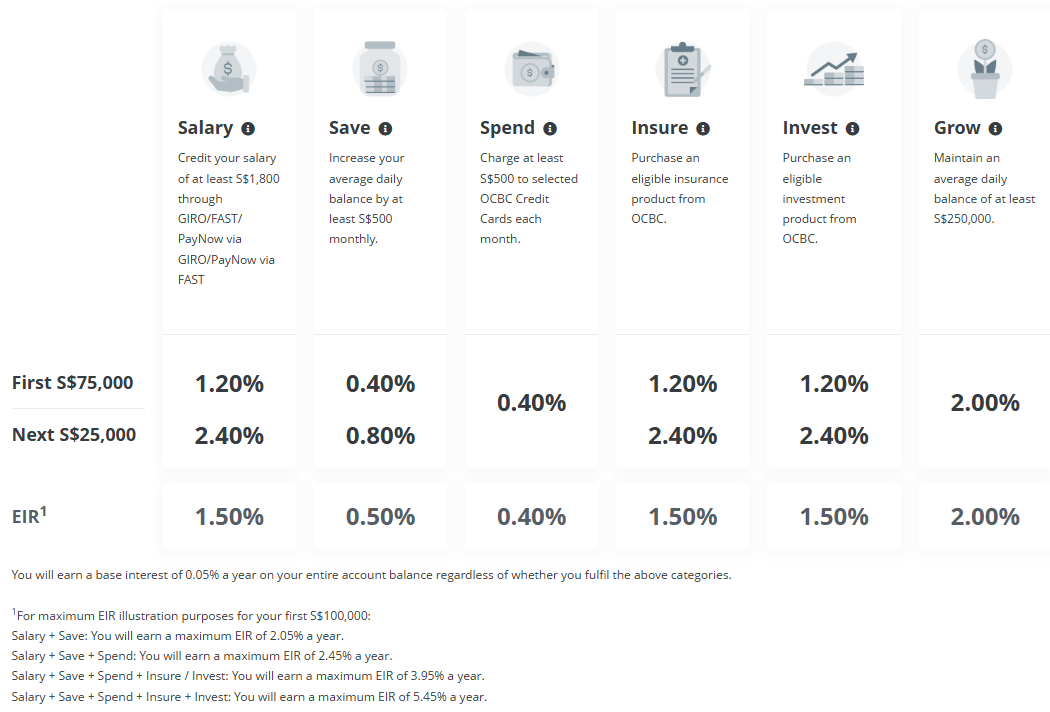

另外,如果你的账户能够保持每天至少25万新币的平均余额,也能获得2.0%的年化收益。

优点:

提供新加坡市场最高潜在利率之一;通过工资入账、储蓄等常见金融行为可获得额外利息奖励。

缺点:

需最低存入1,000新元并保持3,000新元余额才可享受全额收益;若未满足多项奖励条件则利息收益将降低。

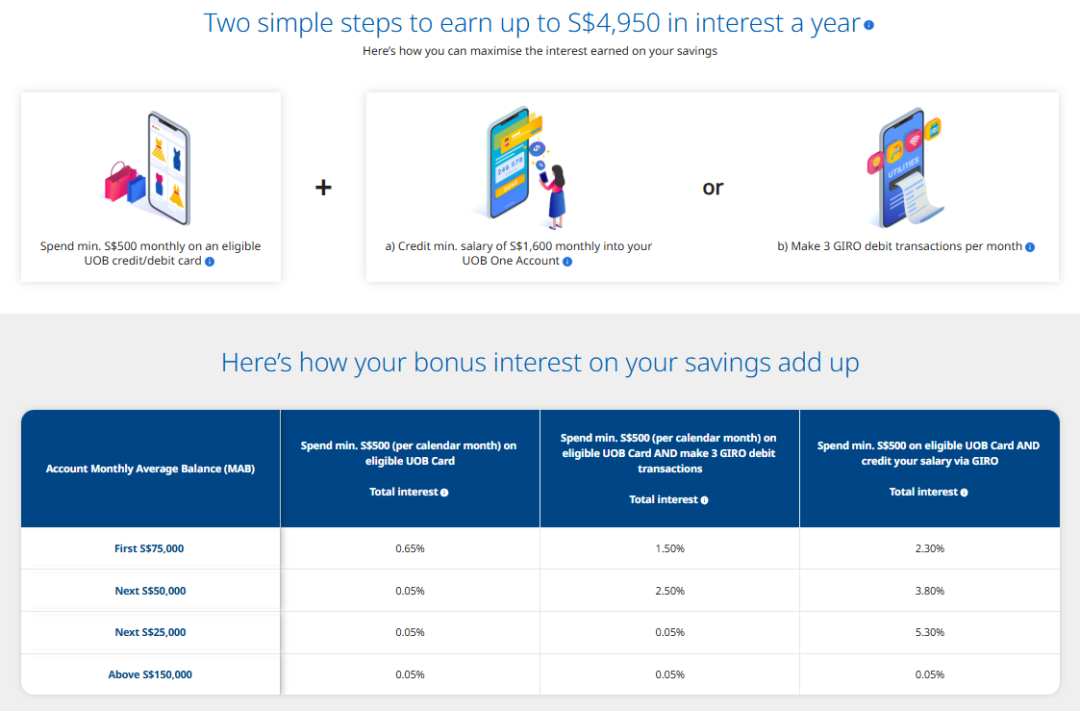

UOB One Account

和OCBC 360类似,UOB One Account也能提供相似的利率,且获得方式也几乎相同。

只要能满足以下条件:①每月最低消费500新;②存入工资(最低1600新),假设他有10万新币存款,能获得的实际利率(EIR)为2.67%。这还不包括个人在大华银行信用卡上获得的现金返还。

达到要求后,这10万新币每年都能带来4950新币的现金返还。

优点:

奖励利率适用于前15万新币的存款,比众多竞品更高。

缺点:

每月最少500新的消费必须在UOB One或指定的信用卡上完成。如果不满足这个要求,那么你一分钱额外利息都拿不到(包括存款满足指定数字的利息)

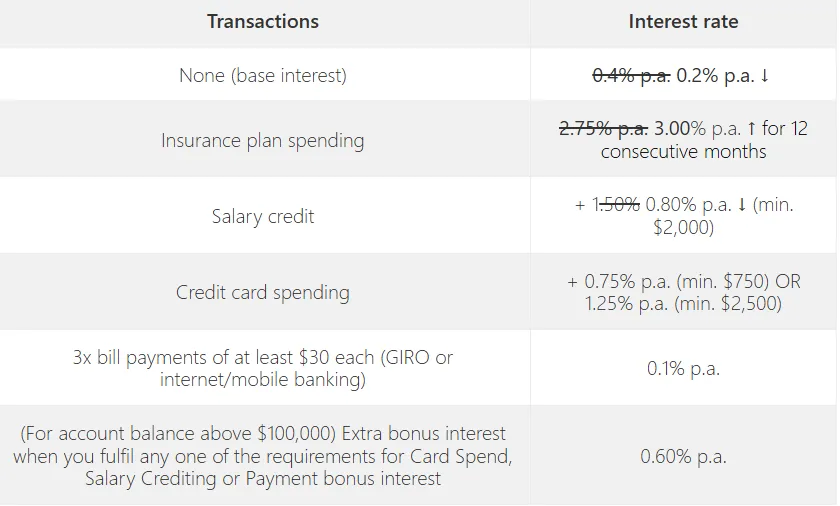

BOC SmartSaver

根据中国银行的说法,开通这个账户后,你储蓄的第一个10万新币能获得高达5.35%的奖励利息。

和前面两个账户不同的是,中国银行SmartSaver的基础利率有0.2%。而且,赚取额外利息的条件也不苛刻,用户可以相当轻易地就赚到至少1.85%的利息,只需要满足每月存款+使用信用卡+每月至少通过GIRO付三张30新币的账单。

可通过多种途径获得额外利息,且要求不高,超过10万新币的存款能额外获得0.60%的利息,最低存款要求合理

缺点:

需满足多项条件才能获得最高利率,若余额低于1,500新元将收取月管理费

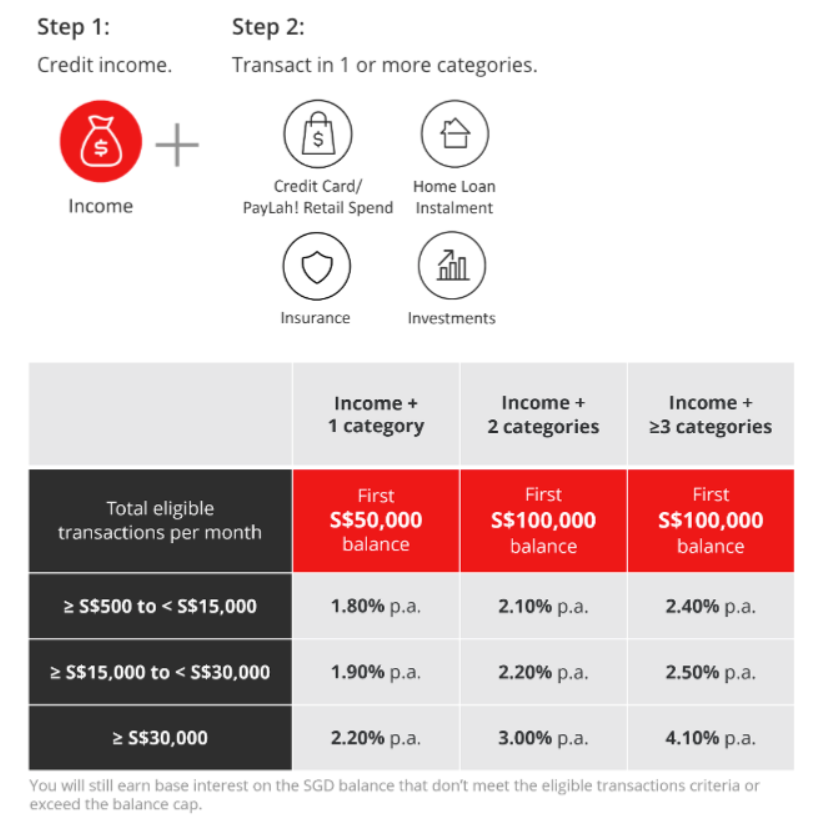

DBS Multiplier

DBS Multiplier账户和本文其他介绍的账户有所不同,银行不会根据每项满足的条件单独支付利息,而是根据完成条件的总数和总金额来决定,前提是每月都存工资进去。

简单来说,如果存入了3500新,每月消费是500新币,这加起来一共4000新币,能这给你带来1.8%的收益(属于+1的分类)。

如果你每月存入10000新,并用卡花费了3000新币,且每月有2000美元的房屋贷款分期付款通过DBS支付,就符合+2类别。因为总金额来到15000新币,就能获得2.2%的利率。

这个账户对每月存入的工资甚至都没有最低额要求,但要获得奖励利息,你每月的合格交易总额必须达到或超过500新币。

优点:

无需最低初始存款,便于新用户开户;广泛的ATM机和分行网络提供便利;与其他星展银行产品搭配可提升利息收益。

缺点:

若未满足多项条件则利率维持较低水平;需保持每月平均最低余额3,000新元以避免账户管理费。