9小时前

42

0

大家都说,新加坡有“最贵铁皮”(拥车证),

但其实,新加坡还有一个全世界最值钱的小本子——CPF!

它是我们一辈子的储蓄罐、养老金、医疗保险、买房基金……

如今,连国际专家都正式“盖章认证”了。

全球首个“亚洲A档”!

新加坡CPF正式登上世界养老金顶峰

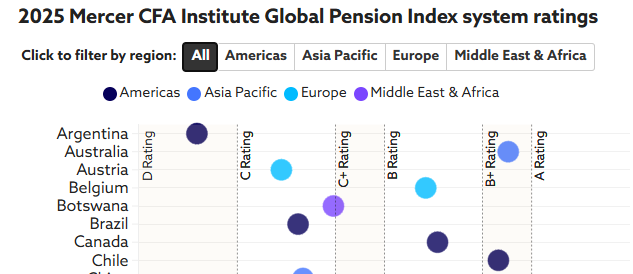

10月15日发布的 2025 Mercer–CFA 全球养老金指数,

新加坡中央公积金(CPF)正式晋级“A”评级,

成为整个亚洲第一个、也是唯一一个进入A档的养老金体系!

在这份全球权威榜单中,能进入A档的只有五个国家:

01. 荷兰

02. 冰岛

03. 丹麦

04. 以色列

0.5 新加坡

Mercer评价:“CPF是一个强健、可持续、诚信度极高的体系,堪称全球典范。

新加坡从2023、2024年的B+一路升级到A,说明CPF不仅稳,而且在不断进化。

很多人以为CPF只是“强制储蓄”。

其实它是一个“全生命周期财富管理系统”,几乎陪伴新加坡人走完一生。

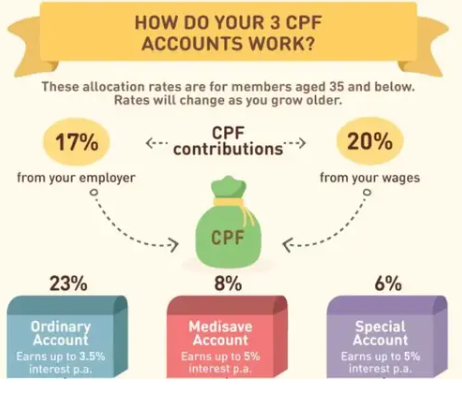

CPF账户分成三大部分:

|

|

|

|

|---|---|---|

| Ordinary Account (OA) |

|

|

| Special Account (SA) |

|

|

| MediSave Account (MA) |

|

|

到了65岁,你会自动加入 CPF LIFE(终身年金计划),从此每个月都有一笔固定收入,活多久领多久。

这是全球少有、政府担保的“终身发钱机制”。

Mercer的报告指出,新加坡CPF在三大指标中表现出色:

1️⃣ 可持续性(Sustainability)

新加坡的CPF完全由公民与雇主供款支撑,没有债务,不靠下一代负担。

这意味着:永续运转,无养老金危机!

2️⃣ 诚信度(Integrity)

账户系统透明、数据安全、利息稳定、资金受政府保障。

简单讲:钱放在CPF里,睡觉都能安心。

3️⃣ 充足性(Adequacy)

虽然生活成本上升略影响充足性评分,但CPF通过长期复利、补贴和年金计划,仍能保证老年人的基本生活水平。

Mercer总结一句话:

“CPF代表了亚洲最成熟、最值得信赖的养老金模式。”

如果你手上有闲钱,不妨往CPF的Special Account (SA)或Retirement Account (RA)里多放一点。

这笔钱未来会转化为更高的CPF LIFE月领金额。2025年的Full Retirement Sum(FRS)是 $213,000,2026年提升至 $220,400。

达到FRS,你的退休生活基本“稳了”。

2. 退回用来买房的钱(Voluntary Housing Refund)

很多人年轻时用OA买房,其实这些钱是能退回CPF账户的。专家建议,有能力的可以逐步退回。

这样不仅能赚取复利,还能提升你的退休账户余额。

一句话:还房=为未来存钱。

Mercer建议,未来可以考虑把提款年龄从55岁提高到60岁。听上去有点“敏感”,但专家解释:

“随着人均寿命延长,延后提款能让老年生活更安全。”

毕竟,现在新加坡人的平均寿命已经超过84岁,早点花完,不如多留一点。

在新加坡,CPF是一种“国家的信任”。它让每个打工族、创业者、PR都能拥有:

稳定收益(SA、MA年利率高达4%)

住房支持(用OA买房还能赚利息)

医疗保障(MediSave + MediShield)

终身年金(CPF LIFE)

有人说:

“CPF的本质,是让你先为未来的自己工作。”

它不是冷冰冰的制度,而是一种制度化的幸福感。

CPF是基础盘,但理想的退休金组合是:

|

|

|

|

|---|---|---|

| CPF LIFE |

|

|

| SRS(补充退休计划) |

|

|

| 保险(医疗/长期护理) |

|

|

退休规划不是“有钱后才做”,

而是越早越轻松。

CPF,是新加坡这个国家的“制度灵魂”。它不仅仅是一个账户,更是一种哲学——让人们靠自己、靠制度、靠未来。

当你每个月看到CPF入账时,别再只想“扣钱”,

想一想:这其实是未来的你在偷偷为现在的你鼓掌。