9小时前

42

0

昨天!一项关于数字银行交易的新保障措施宣布将于10月15日实施!

新政规定,如果你是星展银行、华侨银行、大华银行、花旗银行、汇丰银行、马来亚银行和渣打银行的客户,并且账户内余额至少有5万新元,任何在24小时内导致至少50%账户余额被转出的交易,将被银行暂缓24小时处理或直接拒绝。

这项延迟将使潜在的受害者意识到被骗时能够取消交易,或者给他们一个与银行核实交易的机会。

这仅仅是银行为应对持续演变、针对新加坡人的诈骗活动所采取的最新举措。根据新加坡警察部队发布的最新诈骗统计数据,在2025年上半年,由受害人自行操作的转账占所有诈骗案的78.8%。在大多数此类案例中,骗子并未直接控制受害者的账户,而是通过欺骗和社会工程学手段操纵受害者进行资金转账。

多年来,随着技术进步和诈骗手段日益复杂化,还有许多保障措施被接连引入。

1)引入芯片借记卡和信用卡

2010年3月,新加坡银行公会宣布,到2011年4月,磁条卡将被包含EMV芯片的卡片取代。当时,约70%的支付卡是磁条卡。这些磁条包含的卡片信息容易被犯罪分子使用特定设备读取和复制,这种行为被称为"侧录",在餐饮场所尤为猖獗,因为服务员通常会将卡片拿到视线外处理支付。

到2012年7月,所有新加坡发行卡片的磁条交易将终止,从而杜绝了通过这种方式进行欺诈的可能性。

2)数字交易采用一次性密码

同样在2010年3月,新加坡银行公会强制规定所有无需实体卡的交易必须实施一次性密码系统。

这些OTP(一次性验证码)通过短信发送或使用硬件令牌生成。OTP是当今普遍使用的多重要素认证系统的前身。尽管OTP确实帮助阻止了一些诈骗企图,但也迫使骗子采用更复杂的手段,如使用恶意软件、钓鱼网站和直接欺骗,诱使受害者在无意中透露其OTP。

3)新办和补办的借记卡及ATM卡需激活

直到2012年7月,新发行的借记卡和ATM卡在发出时才是处于未激活状态的。

这意味着在此日期之前,寄到邮件中的卡片可能被任何接触到的人立即使用,而持卡人却毫不知情。考虑到借记卡功能类似信用卡却直接关联储蓄账户,这一点尤其令人震惊。

4)高风险网上银行交易需使用新型令牌

对于我们中那些还记得的人来说,早期的网银令牌是只有一个按钮、用于生成6位数OTP的简单设备。然而到了2013年,为了提供更强的在线威胁防护,需要一种新型令牌。

与过去的简单设备不同,这些新令牌通常带有数字键盘,因为需要输入一个OTP来生成新密码。此类安全措施被用于高风险交易,如设置新的第三方收款人和进行临时资金转账。

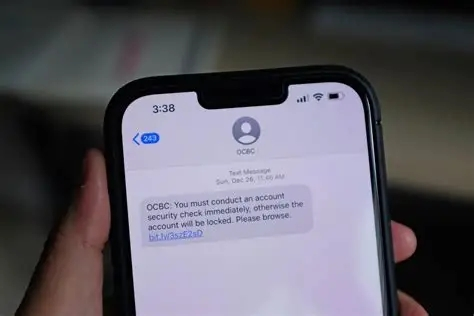

5)移除发送给零售客户邮件或短信中的可点击链接

2022年初,在发生一系列针对银行客户的短信钓鱼诈骗后,银行宣布不再在发送给零售客户的电子邮件或短信中包含可点击链接。

这些钓鱼诈骗也促使银行鼓励客户使用手机银行应用进行交易,而非通过银行网站进行网上银行操作。因为骗子模仿手机银行应用界面的难度远高于设计一个看似合法的钓鱼网站。

6)银行账户紧急自助"紧急锁卡"功能

2022年还引入了自助式"紧急锁卡"功能,银行客户在认为账户可能已泄露时,可快速暂停其账户。尽管各银行的"紧急锁卡"功能略有差异,但以华侨银行为例,它允许您立即冻结所有往来账户和储蓄账户、华侨银行应用访问权限以及ATM、借记卡和信用卡。

该功能禁用所有交易,包括现金存取、账单支付、财路和星网交易。"紧急锁卡"可通过华侨银行热线、华侨银行ATM或华侨银行手机应用激活。该功能的引入强调了诈骗有时可能发生得非常迅速,使受害者一旦怀疑账户受损就能立即采取保护措施。