1天前

63

0

新加坡人到底多有钱?

根据英国投资移民咨询公司Henley & Partners最新发布的《2024年全球最富有城市报告》,新加坡在全球财富版图中持续攀升——每100名居民中就有约4人是百万富翁,显示其高净值人群密度之惊人。

从纸面上看,新加坡无疑是世界上最富裕的国家之一。但如果你生活在这里,你知道现实或许并不总是如此。

图源:NUS

当小贩中心坐在你隔壁的人开着保时捷卡宴,而百万新元的组屋转售单位如今已成常态时,很自然会想知道——我的净资产在整个新加坡能排到什么位置?

在这篇文章中,椰子将解析新加坡净资产相关的各项实际数据——从平均值到中位数等重要信息,供大家参考。

(温馨提示:新加坡没有公开按年龄划分的官方净资产百分位表。新加坡统计局发布收入十分位数据,但不发布财富十分位数据。因此,这些最终是基于现有最佳数据的估算,应视为粗略指南,而非绝对真理)

新加坡人的平均净资产是多少?

让我们从宏观层面开始。

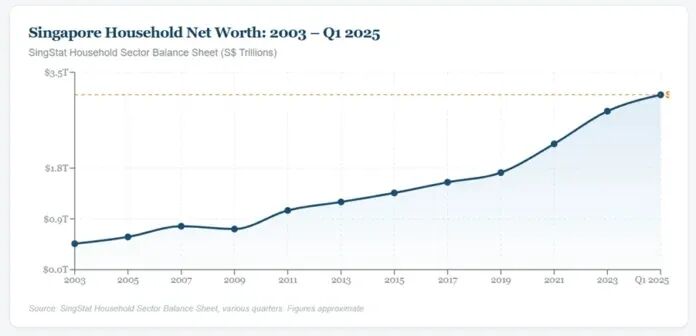

根据新加坡统计局的家庭部门资产负债表,截至2025年第一季度,新加坡家庭总净资产达到3.1万亿新元。

你可以从下图看到,新加坡家庭净资产如何从2003年的0.46万亿新元增长到今天的3.1万亿新元——22年间大约增长了6.7倍。

图源:Financial Horse

按新加坡约有143万户居民家庭计算,平均每户家庭净资产约为217万新元。

然而,这个平均数被超级富豪严重拉高了。

据估计,新加坡拥有超过33.3万名美元百万富翁(根据瑞银《2024年全球财富报告》),而且这个数字一直在快速增长。仅2023年一年,就有超过3400名高净值人士移居新加坡。

新加坡的净资产中位数是多少?

中位数是衡量“典型”新加坡人所处位置的更好指标。

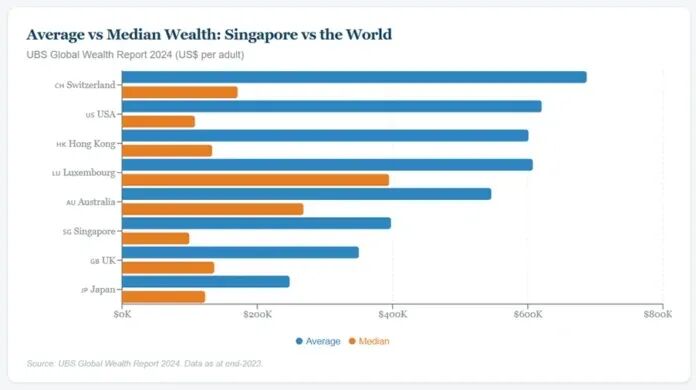

根据瑞银《2024年全球财富报告》,新加坡成年人财富中位数约为99500美元(约合13.4万新元)。

这与同一报告中成年人平均财富397708美元(53.7万新元)相比,差距显著。下图直观展示了这一差距——平均财富几乎是中位数的4倍。

图源:Financial Horse

假设平均家庭规模为3至4人。这意味着家庭净资产大约在40万到60万新元左右,这大致就是典型的新加坡家庭的身家。

典型的新加坡人的净资产由什么构成?

根据新加坡统计局的家庭资产负债表(2025年第一季度),以下是新加坡家庭财富的大致构成:

住宅房产:约占总净资产的41%

公积金储蓄:约20%

现金和存款:约18%

股票、证券、单位信托和投资基金:约10%

人寿保险:约8%

其他:约3%

图源:Financial Horse

这里有几点值得关注。在新加坡,房产占资产的主导地位。考虑到新加坡居民高达87%以上的房屋拥有率,这并不令人惊讶。

但这也意味着新加坡家庭财富中有很大一部分是非流动的。你不能把自己的组屋随意变卖获得现金流,因此这部分资产的实用性可能要打上一个折扣。

此外,公积金占了净资产相当大比重(20%),但同样,在达到退休年龄之前,它基本上也是非流动的。

新加坡人是保守的投资者。现金和存款占财富的18%,而股票和基金仅占约10%。

相比之下,美国家庭资产中有68%是金融资产。新加坡人显然更喜欢现金和房产的安全感,而不是股票和债券。

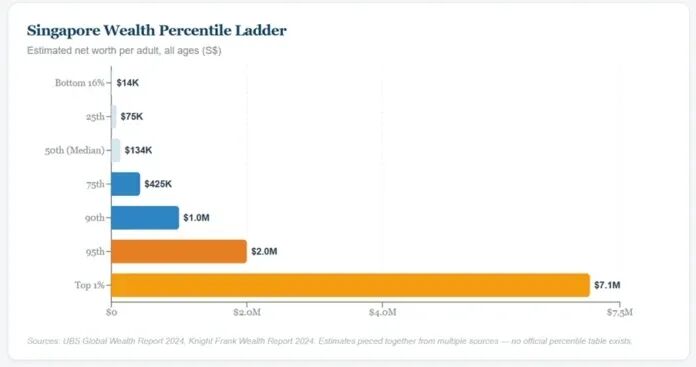

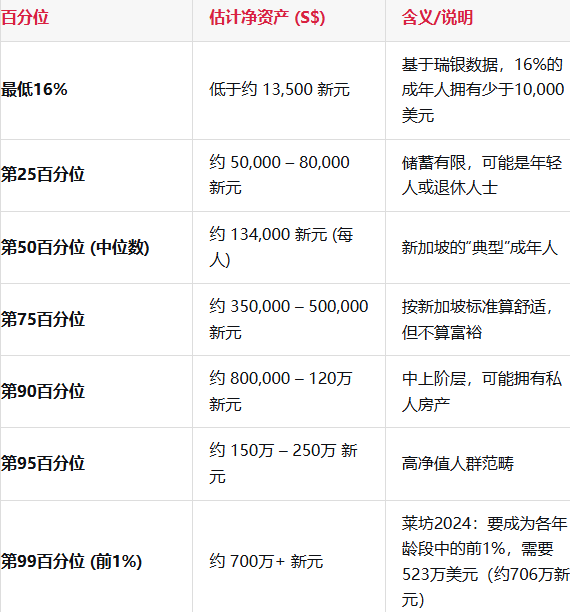

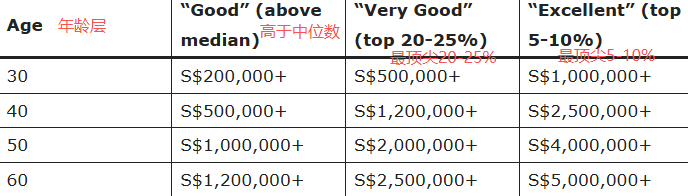

净资产基准——你处在什么位置?

综合瑞银、莱坊、新加坡统计局的数据以及各种分析,对新加坡净资产基准做出的最佳估算如下:

图源:Financial Horse

各年龄段成年人财富分布(近似值)如下:

一个背景“冷知识”:新加坡拥有亚洲最高的前1%净资产门槛,在全球范围内仅次于摩纳哥、卢森堡、瑞士和美国,排名第五。

图源:Financial Horse

按年龄划分的净资产——多少算现实?

在考虑净资产时,年龄因素非常重要。

一个25岁刚出校门的大学毕业生,其净资产显然会与一个处于收入巅峰期的55岁人士截然不同。

虽然没有官方的细分数据,但根据新加坡的收入数据、公积金机制和房地产周期,这里有一个关于你在各个年龄段“应该”处在什么位置的粗略框架。

这些估计是针对单身的在职成年人非常粗略的统计:

由此我们可得出以下结论:

在你20多岁时(25-29岁),一般人事业才刚刚起步。如果你的收入约为每月4160新元的中位数(25-29岁年龄组),你的净资产可能主要由公积金余额和手头的现金储蓄构成。

在这个阶段,一个不错的的净资产规模,包括公积金在内,大概在5万到10万新元之间。如果你低于这个水平,不必焦虑,公积金复利机制其实还没开始发力。

在你30多岁时(30-39岁),你可能已经买了房(组屋或公寓),这给资产组合增加了房产净值,公积金存款也在累积。

在这个阶段,一个不错的净资产规模标准,包括公积金和房产净值,大概在30万到60万新元之间。如果是双收入夫妇,那么家庭总净资产应在50万到100万新元之间。

40多岁(40-49岁)对大多数人来说是收入巅峰期。房产升值了,公积金可观了,投资也有了时间来复利增长。

在这个阶段,一个不错的净资产规模,包括公积金和房产净值,大概在60万到150万新元之间。

而50多岁及以后(50-65岁)阶段,你的净资产应该处于或接近顶峰。你的房产很可能已经全部或大部分还清贷款,公积金余额处于最高水平,投资也有了数十年的复利增长。

在这个阶段,一个不错的的净资产规模,包括公积金和房产净值,大概在100万到250万新元之间。到了这个时候,重点应该从积累转向保值和创收。

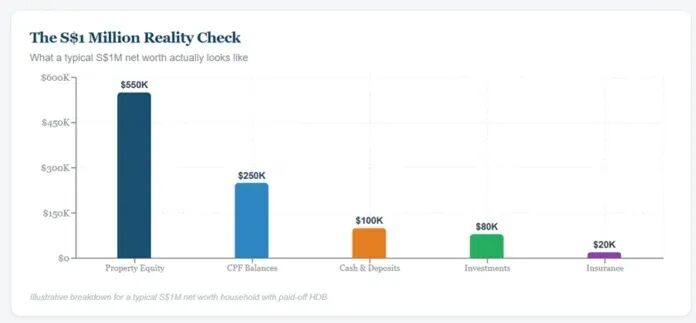

100万新元在新加坡还“够用”吗?

十年前,拥有100万新元的净资产会让你稳稳地处于舒适区。但时至今日这个问题的答案却并非确定。

如果100万新元是一个人的总净资产,而其中有50万到60万新元被锁定在房产和公积金里,你可能只有40万到50万新元的流动性可投资资产。

而这还算乐观的——对许多新加坡人来说,非流动部分甚至更高。

图源:Financial Horse

按4%的提取率计算,20万新元的流动资产每年能给你带来约8000新元的投资被动收入。

再加上公积金终身入息计划(CPF LIFE)的每月入息退休金(对于2026年年满55岁、达到FRS标准的人,估计约为每月1780新元),你的退休总收入大概在每月3100到3500新元之间。

这在新加坡应付基本开销还行,尤其是在你的房贷已还清的情况下。但它没给医疗费用、旅游或意外开支留下太多空间。

此外,如果你仔细读了前面的内容,你会注意到房产占新加坡家庭总财富的41%。

这造成了一个非常有趣的现象。一个住在成熟组屋区的屋主,其组屋价值可能在60万到80万新元之间,仅这一项就使其家庭接近净资产中位数了。

一个核心中央区(CCR)的私宅屋主,其房产净值可能高达200万到300万新元。

从账面上看,这些都是富裕家庭。但实际上——你能变现这笔财富吗?如果这是你唯一的家,那基本上不能。

因此,在新加坡,看待净资产基准时需要保留几分保留。

只计算流动性净资产(现金、投资、公积金——不包括你的主要住所)可以说是衡量你实际财务状况更好的指标,标准如下:

低于10万新元:你可能需要专注于积累储蓄和投资。

10万 – 30万新元:你在打基础,但尚未实现财务安全。

30万 – 80万新元:你的处境不错,尤其是有公积金作为后盾。

80万 – 200万新元:你做得很好——这给了你真正的选择权。

高于200万新元:你进入了真正的高净值人群范畴,拥有显著的财务自由。

回到最初的问题,在新加坡,怎样的净资产才算不错的收入?这将取决于你的年龄、你的收入、你的目标、你的生活方式。

如果你正走在一条净资产逐年增长、朝着财务安全前进的道路上,你就做得不错。

不要让那些关于“新加坡家庭平均净资产200万新元”的新闻标题让你感到自卑。那个数字被超级富豪严重拉高了,而且其中一半还是无法流动的房产。

你对这些净资产基准怎么看,你觉得这些数字现实吗?欢迎在评论区留下想法哦~