3天前

115

0

鉴于宏观经济和地缘政治环境不断变化,许多新加坡投资者正在寻求能够提供稳定性的低风险投资。

如果你是希望以低风险方式实现资金增值的散户投资者,那些提供本金和回报保障的投资产品将是不错的选择。

新加坡监管完善的金融体系为投资者提供了一系列安全的投资选择。这些少数几种低风险、保证回报的投资产品构成了均衡投资组合的关键部分,能够缓冲市场波动并确保长期的财务安全,使其对新老投资者都同样有用。

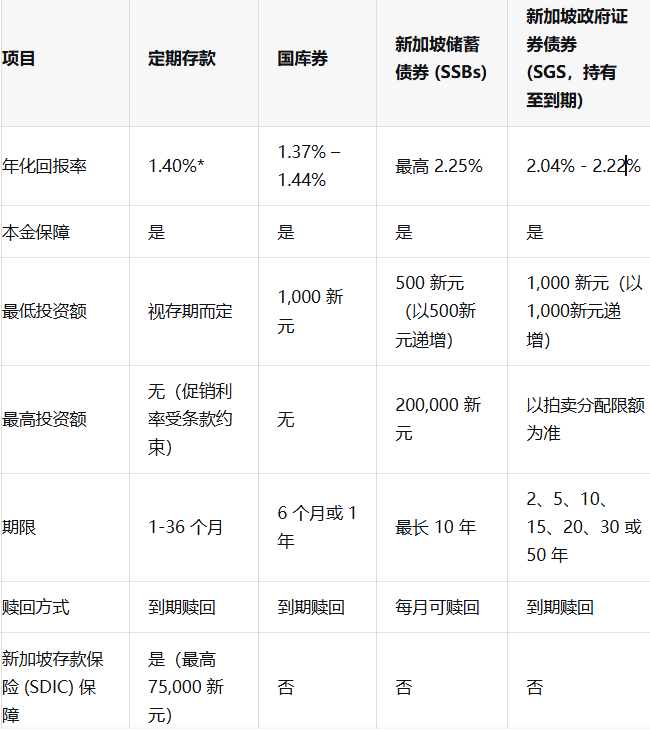

新加坡低风险投资选项一览:

(注:定期存款利率是新加坡银行提供的3个月期限中三个最高定期存款利率的平均值,不包括促销利率)

1)定期存款

定期存款是新加坡一种受欢迎的安全投资选择,与储蓄账户相比,它能让你获得更高的保证回报。然而,其代价是你的资金将被锁定才能获得更好的利率。

①预期回报:

在当前环境下,根据银行和存款期限的不同,回报率可能有很大差异,从每年0.05%到1.55%不等。

但是,每个月银行都会推出很有吸引力的较高的促销利率,你可以点击下文查看最新信息作为参考:刚刚!新加坡市场大变,14家银行最新定存利率出炉,多家上调!最高...

②优点:

保证回报:你的本金安全,并且你能确切知道到期时的回报。

低风险:定期存款被认为是安全的投资,因为定存通常受新加坡存款保险公司(SDIC)承保,每家银行每个存款人有一定限额。

简单:定期存款利率简单明了,易于理解,适合所有经验水平的投资者。

③缺点:

缺乏流动性:你的资金在选定的期限内被锁定。提前支取通常会产生罚金,这可能会减少回报,甚至导致损失部分本金。

附加要求:许多促销性定期存款利率仅适用于新存入资金,或作为与其他银行产品捆绑交易的一部分。一些银行还设定了最低和最高存款要求。

2)国库券T-Bills

国库券是由新加坡政府为筹集短期资金而发行的证券。由于政府的稳定性和AAA信用评级,它们被广泛认为是一种安全、低风险的投资选择。

新加坡国库券允许你以有竞争力的利率投资6个月或一年。它们也相对具有流动性,因为你可以在二级市场买卖国库券,这意味着你可以提取资金,大约需要一周时间即可到账。

①预期回报:

当你投标国库券时,无法确定利率,利率是基于统一价格拍卖确定的。作为参考,最近一期6个月期国库券拍卖的截止收益率为1.37%(2026年1月29日)。最近一期1年期国库券拍卖的截止收益率为1.44%(2026年1月28日)。

②优点:

政府背书:国库券被认为极其安全,因为它们由新加坡政府支持。

灵活的短期期限:新加坡国库券通常期限为6个月或1年,适合短期投资策略。

流动性:虽然不如现金流动性高,但国库券可以在二级市场买卖,允许你在需要时在到期前动用资金。

有竞争力的利率:与其他短期、低风险投资相比,国库券可以提供有竞争力的回报,尤其是在利率较高时期。

③缺点:

回报不确定性:由于国库券利率是通过拍卖过程确定的,在拍卖完成之前你无法确定将获得的确切回报。如果需求旺盛,你也可能获得较低的分配额度。

二级市场潜在损失:虽然国库券通常被认为是安全的,但在到期前在二级市场出售可能会导致损失,因为二级市场需求有限。

3)新加坡储蓄债券SSB

新加坡储蓄债券是一种提供定期利息支付并在到期时返还本金的固定收益证券,在新加坡人中也非常受欢迎,因为它有政府背书。

①预期回报:

SSB的主要特点是阶梯式利率结构,即利率随时间推移而增加。例如,对于2026年2月的最新一期发行,根据1年至10年的期限不同,利率范围从1.35%到2.25%不等。

它们可以在任何给定月份赎回,提前退出投资没有罚金。它们每6个月提供一次利息支付,可用于构建被动收入。

②优点:

政府背书:与国库券一样,SSB由新加坡政府支持,使其成为安全且具有高度保障的投资。

阶梯式利率:递增的利率结构鼓励长期储蓄,持有时间越长,回报越高。

灵活性与流动性:与其他一些固定收益工具不同,SSB可以在任何给定月份赎回,提前退出投资没有罚金。

定期派息:SSB每六个月提供一次利息支付,这对一些投资者来说可能是有用的被动收入来源。

可及性:SSB旨在让散户投资者能够参与,最低投资金额相对较低。

③缺点:

购买限额:个人在SSB上的总投资上限为20万新元。这一上限限制了投资者将大笔资金投入SSB。

潜在较低回报:与其他一些投资选择(包括公司债券)相比,SSB可能提供的回报较低,尤其是在最初几年。

4)新加坡政府证券债券SGS

新加坡政府证券债券是新加坡政府为筹集资金而发行的债务证券。它们用于为基础设施项目、公共服务和其他有益于国家的举措等政府支出提供资金。SGS债券被认为是非常安全的投资,因为它们由新加坡政府的充分信任和信用支持。

①预期回报:

SGS债券的收益率取决于多种因素,如债券期限、现行市场利率和整体经济环境。2026年2月发行的最新10年期SGS债券的收盘收益率为每年2.25%。

对于在二级市场交易的现有债券,收益率将取决于出售时的市场状况。在考虑SGS债券的预期回报时,请记住,过去的表现并不代表未来的结果。

②优点:

政府支持:SGS债券被认为是一种低风险投资选择,因为它们由新加坡政府支持。

定期收入:SGS债券通常每六个月支付一次固定票息(利息支付),提供定期收入流。

多种期限选择:SGS债券的发行期限从2年到50年不等。因此,投资者可以选择符合其个人投资期限和财务目标的债券。

相对流动:SGS债券可以在二级市场买卖。虽然不如现金流动性高,但通常比其他一些固定收益工具更具流动性。

③缺点:

利率风险:债券价格和利率通常呈反向关系。如果你在购买SGS债券后市场利率上升,你的债券在二级市场的价值可能会下降。反之,如果利率下降,您的债券价值可能会上升。

到期前出售回报不保证:与可以按面值赎回的SSB不同,SGS债券必须在二级市场出售,其价格根据利率和需求波动。如果市场条件不利,投资者可能不得不亏本出售。