1天前

100

0

按照税收征管法等法律法规规定,因纳税人不进行纳税申报或计算错误造成不缴或少缴税款的,税务机关在三年内可以追征税款、滞纳金;构成偷税的,依法进行处理。

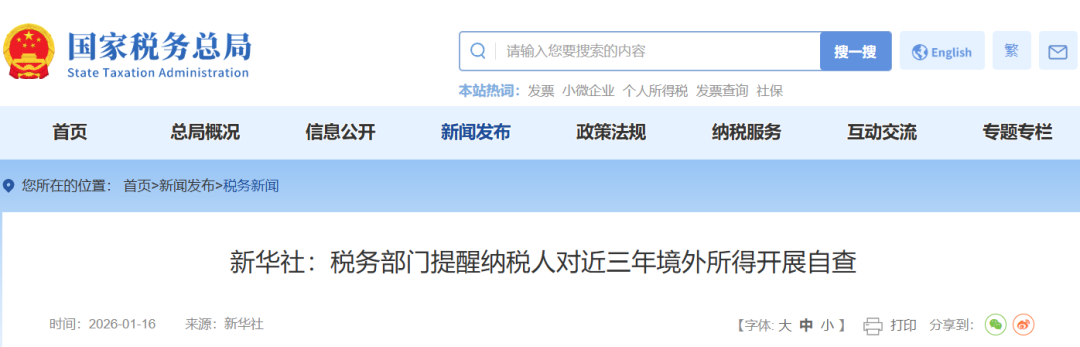

实际上,从去年开始,中国税务机关就加大了此类审查。

中国的浙江、山东、上海、湖北等地税务机关此前同步发布公告,聚焦中国境内居民的境外收入申报核查工作。借助大数据技术,已精准识别多起典型案例,追缴税金和罚款金额跨度从 12.72 万元至 126.38 万元人民币不等。

更有媒体曝出,现在中国内地税务居民境外收入的补税追溯期,比之前拉长了不少,最早可至2020年甚至2017年。所以,什么是“境外收入”?哪些人需要在中国申报?椰子带你一文看懂。

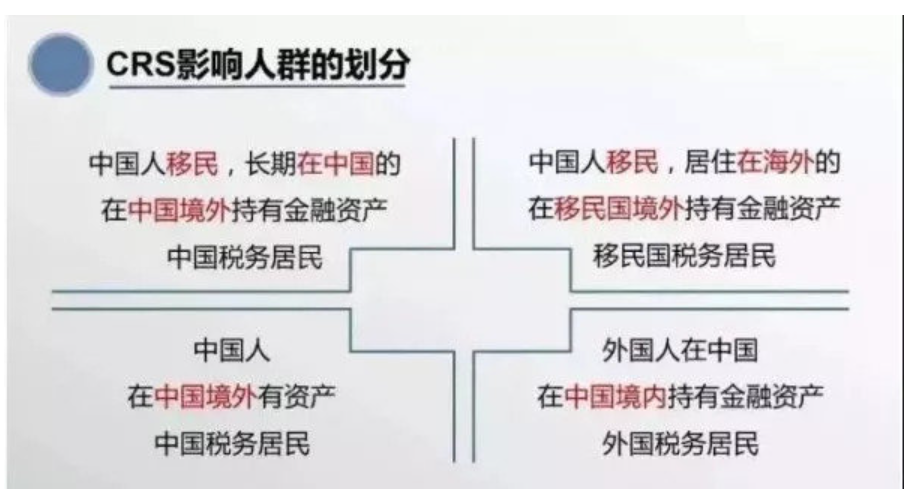

1)哪些人是属于中国税务居民?

很多人一直有个误区,认为“只要收入发生在国外,中国就无权征税”。然而,中国是全球征税国家,只要你被认定为“中国税务居民”,你的全球收入都应依法向中国申报并纳税。

根据《个人所得税法》规定,中国税务居民包括以下两类人:

在中国境内拥有住所。这个住所并非简单等同于房产,核心在于因户籍、家庭、经济利益关系而在中国境内形成了习惯性居住状态。比如,一位海外工作者虽长年驻扎国外,但户籍、家庭以及主要经济利益关联都在国内,那么他在税务身份上就归属于中国税务居民,其境外所得需纳入中国税务申报范畴。

无住所却在一个纳税年度内于中国境内累计居住满183天。

再三提醒:中国实行全球征税原则,只要是税务居民,无论身处何地,只要是全年收入达到 12 万人民币的报税门槛,就必须依法向中国税务机关申报收入、缴纳税款。税务机关会依据纳税人收入数额、来源,扣除专项附加免税额后,核算应纳税额。

像拿到中国永居的外国人也需要在中国交税哈~

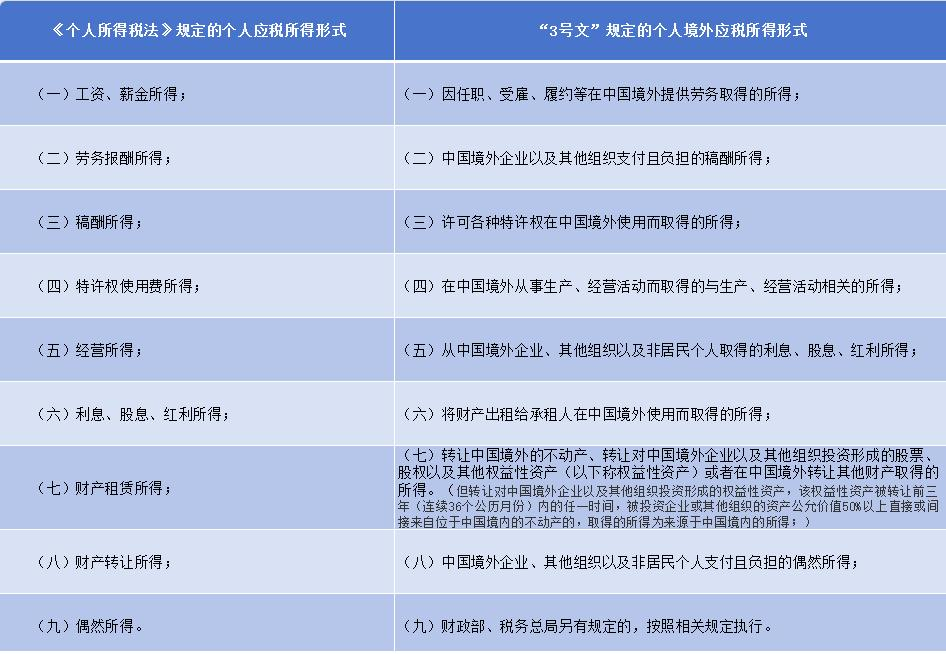

2)哪些境外收入需要缴税?

根据国家税务总局相关文件,以下九类收入属于“来源于中国境外的所得”:

在境外任职、受雇、履约等取得的劳务报酬;

境外企业支付的稿酬;

各类特许权在境外使用所取得的许可收入;

境外生产、经营活动所得;

从境外公司或非居民个人取得的利息、股息、红利;

财产出租给境外承租人使用所取得的租金;

境外不动产及权益类资产(如股票、股权)转让所得;

偶然所得;

财政部、税务总局另有规定的其他所得。

比较隐蔽的是“被动收入陷阱”。比如香港账户的存款利息、美股持仓股息,这类资金往往通过自动滚存方式累积,纳税人容易忽略其应税属性。

税务部门特别提醒:即使资金未实际汇回境内,只要所有权归属明确,就必须纳入申报范围。

3)如果在境外已经缴税,还要在中国缴税吗?

这是很多人最关心的问题,特别是生活在新加坡的几十万中国人,目前已经到了新加坡的纳税季,难道他们在新加坡工作交完税后还需要向国内双重缴税吗?

椰子查阅了一些案例后,得到的答案是:可获得有条件抵免。

中国与众多国家(地区)签订了《避免双重征税协议》,境外纳税款可助力抵免中国税额。

以一位被国内互联网巨头外派至新加坡工作的员工为例,年薪 50 万新币(折合人民币约 277 万)。身为新加坡税务居民,他先按新加坡税率纳税,扣除免税额后,缴纳 8.4 万新币(约 46 万人民币)税款。回到中国税务申报环节,其收入按中国税率核算,扣除已在新加坡缴纳的税款,差额部分再向中国税务机关补缴,避免重复征税。

根据中国现行税法,如果你在境外已经依法缴纳所得税,可以在中国应纳税额中抵免已缴税款。不过,这种抵免并非自动,而需满足几个条件:

必须在规定时间内(次年3月1日至6月30日)主动申报;

提供境外缴税的证明材料;

抵免金额不得超过按照中国税法计算出的应纳税额。

如果错过申报时间或无法提供合规证明,可能将失去抵免资格,需要在中国全额纳税。

不过,即便境外已纳税,也绝非就能免除中国申报义务。申报流程是税务合规的必要环节,否则将面临违法风险。

4)如果需要纳税但不纳税?还能逃脱法律制裁?

别想了,不存在的!如果你不知道税务机关是如何发现你有海外收入的?答案是 CRS(共同申报准则,Common Reporting Standard)。

CRS 是经济合作与发展组织(OECD)推动的一项全球税务信息自动交换机制。中国自2018年起正式参与CRS,与包括加拿大、澳大利亚、新加坡等150多个国家实现金融账户涉税信息自动交换。

交换内容包括:

银行存款账户、托管账户;

理财产品、保险合同、基金股票;

金融资产收入(利息、股息、资本利得);

账户余额;

纳税人识别号等核心身份信息。

这意味着,如果你在加拿大、澳大利亚、新加坡等国家的银行有账户、房产投资或股票买卖,这些信息都会自动汇总到中国税务机关手中,透明度前所未有。

许多海外华人以为“人在海外,税务机关查不到”。然而,CRS信息是双向交换的:

中国税务机关不仅可接收你在加拿大、澳洲等国家的资产信息;

同样,你在中国的银行账户、资产信息也可能会被交换给所在国的税务部门。

如果你的境外身份资料(如新加坡PR、护照等)与在中国账户信息存在差异、未报备或故意隐瞒,极有可能被两国同时“点名”。

根据中国相关税务规定,只要你欠缴税款超过10万元人民币,或是转移或隐匿财产阻碍税务追缴,都将被判为严重失信行为,纳税人将被列为D级信用,可能被限制出境、限制贷款与金融业务,或是被列入失信名单,影响企业经营与个人信誉。

对于有海外收入、房产、资产配置的华人群体而言,主动合规已经成为唯一的安全通道。因此,如果你对自己是否属于中国税务居民或新加坡税务居民不确定,椰子建议尽快咨询税务顾问或会计师等专业人士哦~